![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Стоит ли ожидать дивидендов от Ленты в ближайшее время?

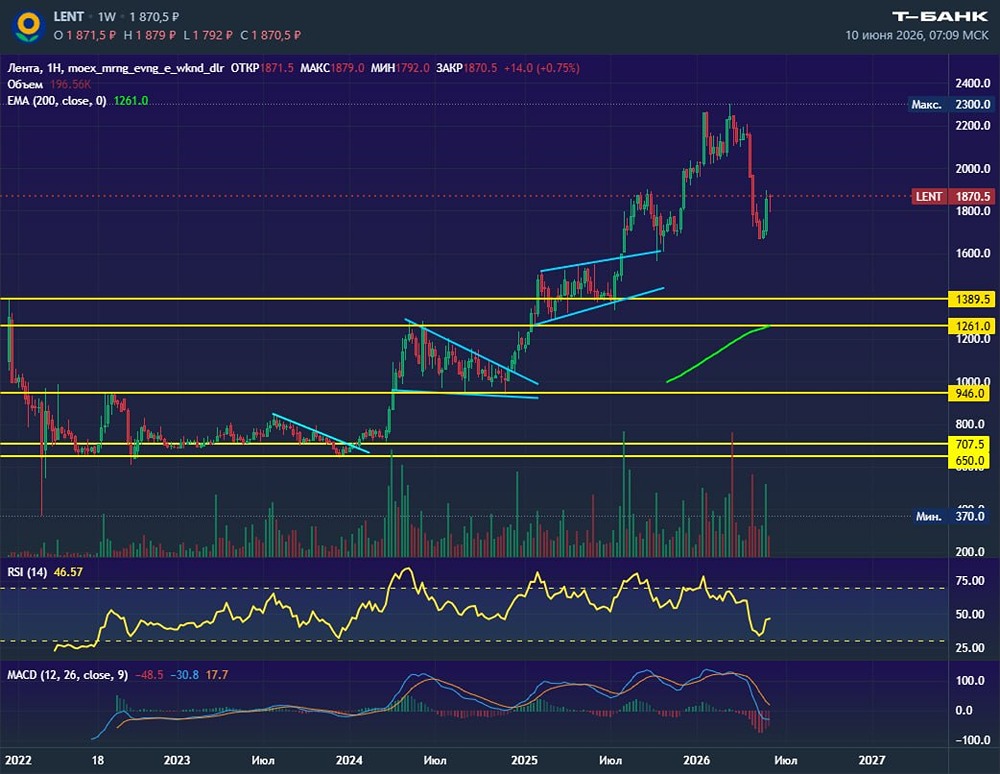

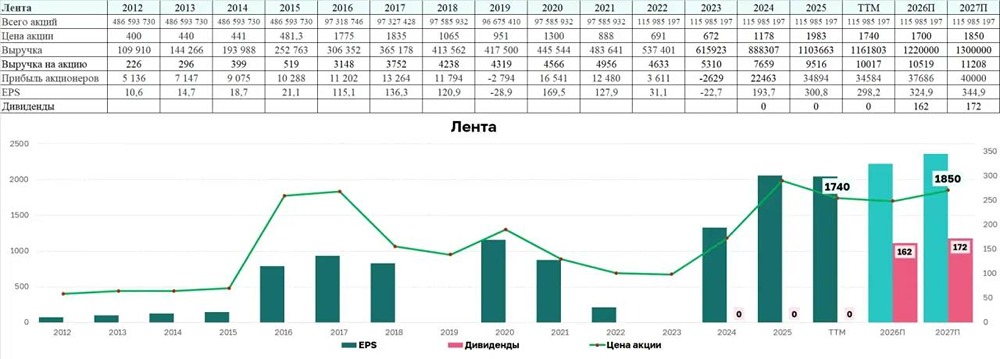

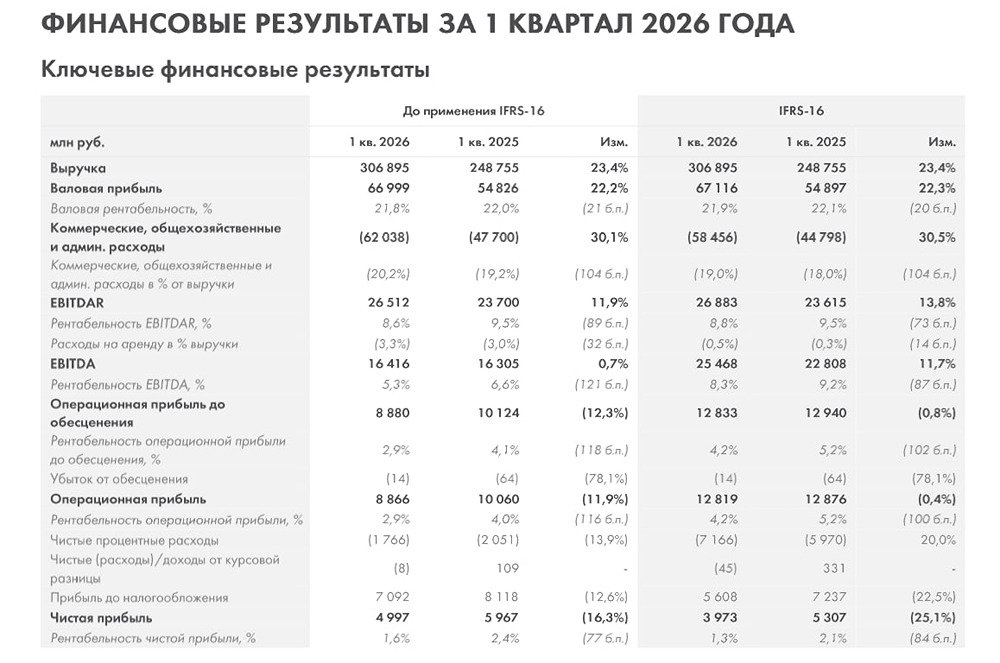

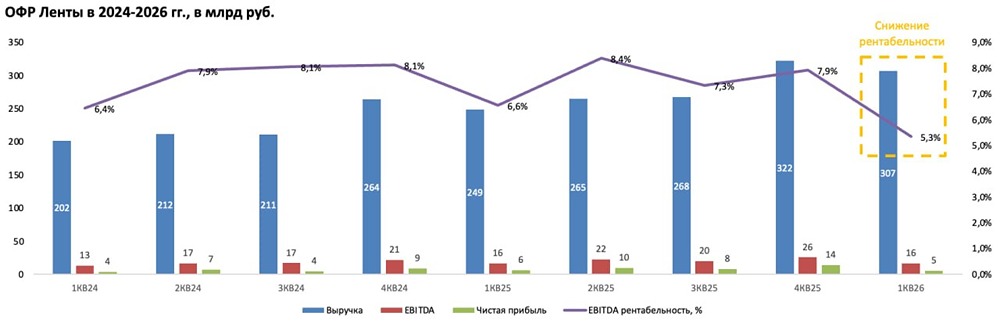

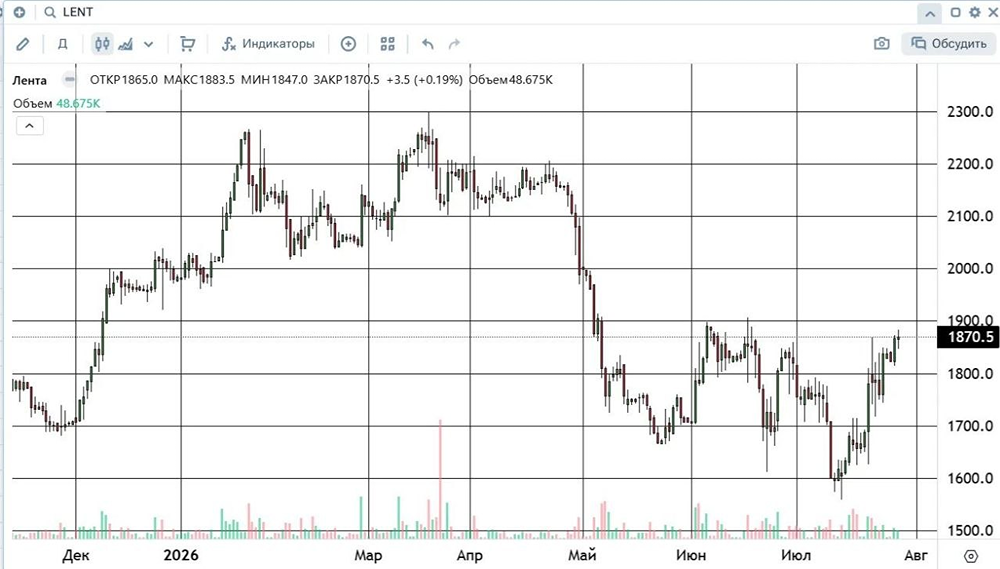

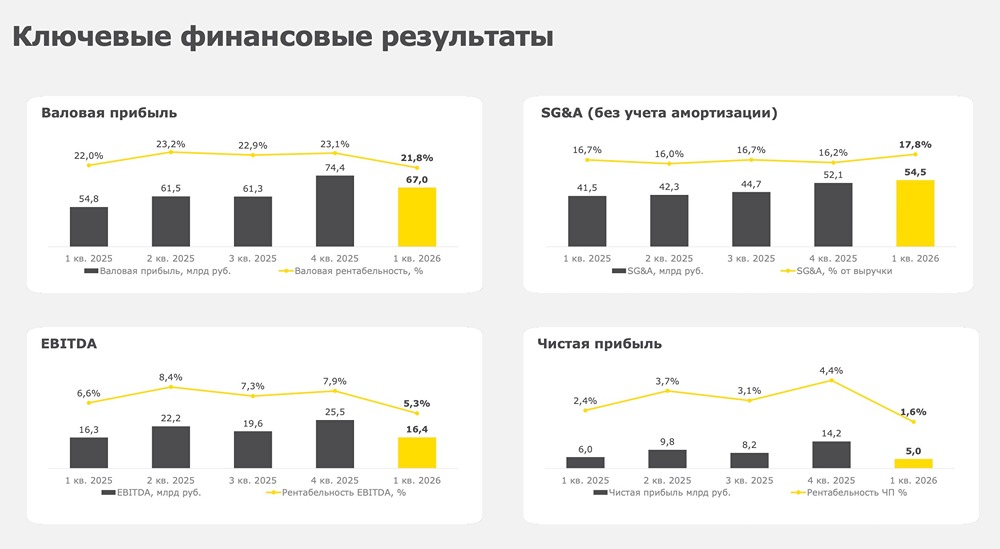

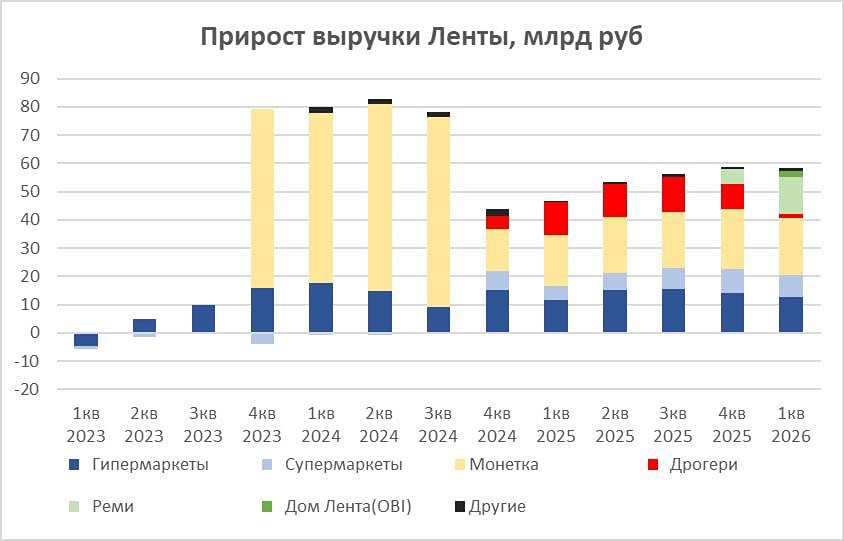

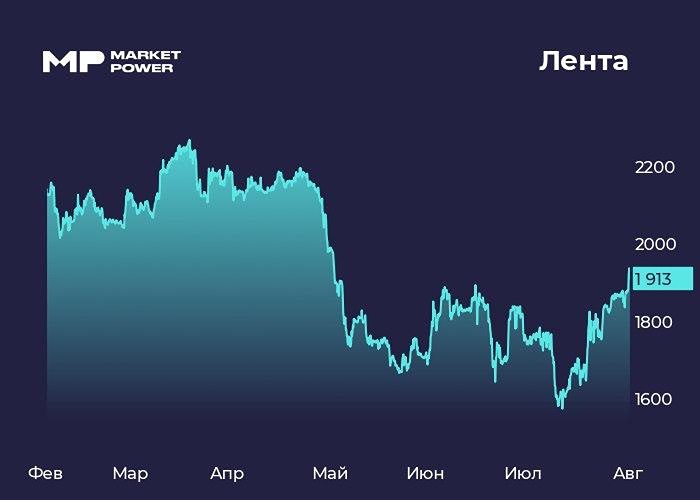

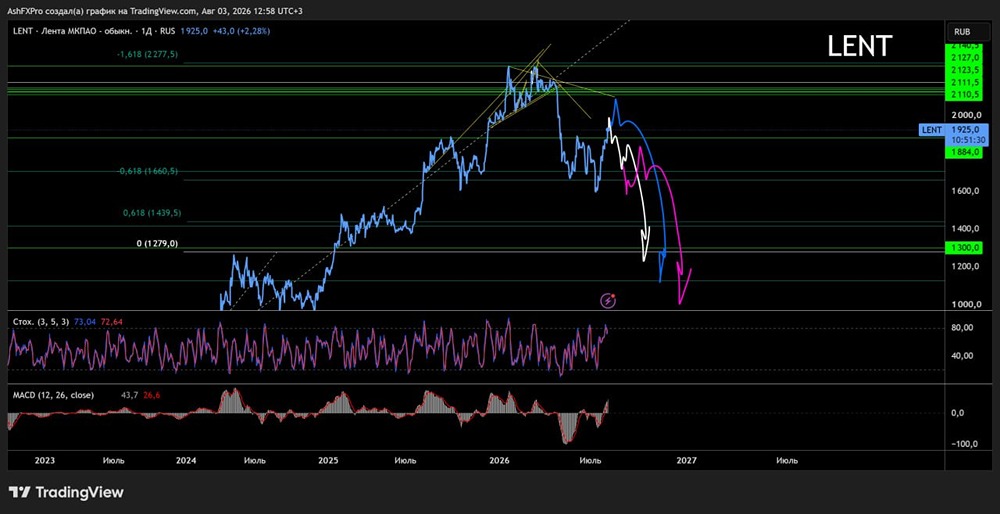

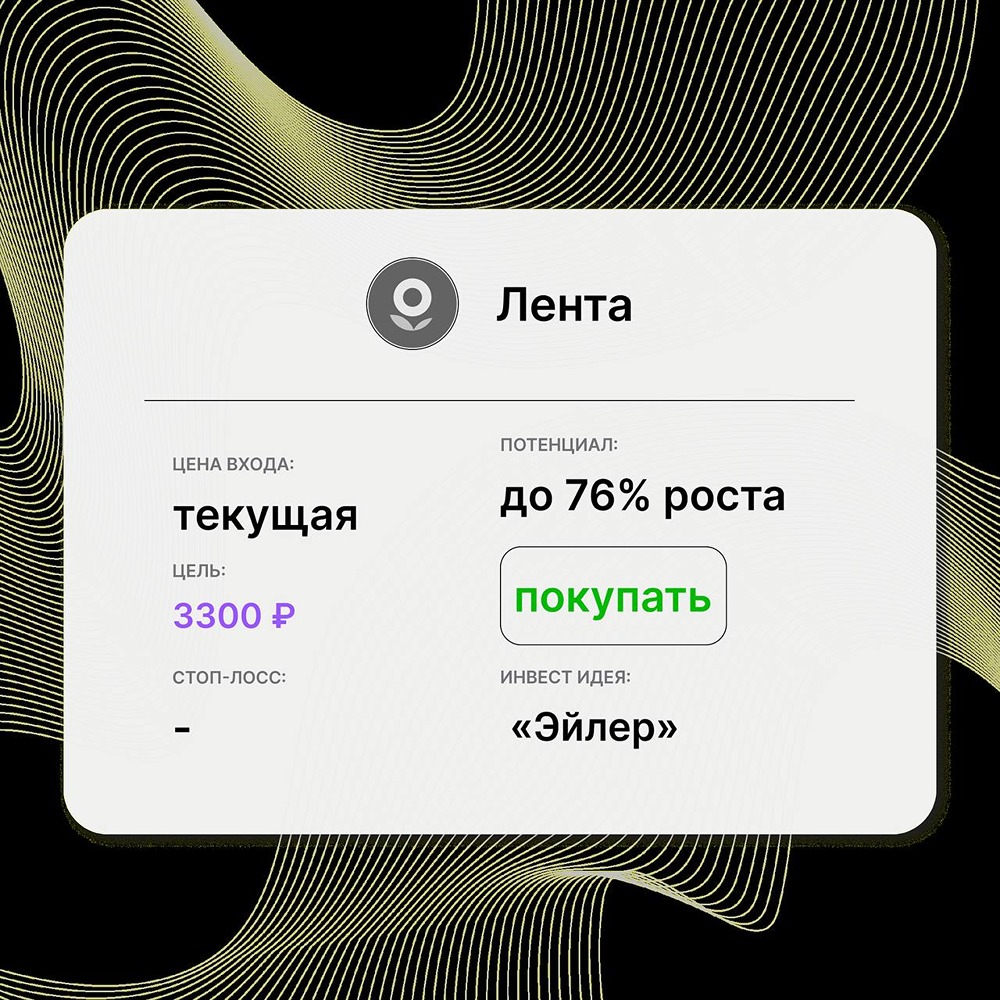

Лента: неоднозначная идея Сегодня у меня на столе отчет одной из самых спорных идей в потребительском секторе - Ленты. Предлагаю разобрать МСФО компании за 9 месяцев 2025 года и вспомнить, что компания рассказывала нам на недавнем Смартлабе. Выручка Ленты за отчетный период подскочила на 25,1%, достигнув 781,4 млрд рублей. Сопоставимые продажи выросли на 11,6% благодаря увеличению среднего чека на 10,2% и трафику на 1,3%. Онлайн-продажи взлетели на 15,4% до 52,9 млрд рублей, а выручка собственных сервисов увеличилась на 56,4%. Гипермаркеты остаются капиталоемкими и не способствуют органическому росту, поэтому основной драйвер бизнеса - сделки M&A и растущий сегмент "магазинов у дома" Монетки. Именно здесь ожидается наибольший прирост. Менеджмент поставил цель - 800+ точек Монетки к 2025 году. Формат работы на Урале приближается к дискаунтеру, что повышает трафик и улучшает ценовое позиционирование. Группа открыла (с учетом закрытий и приобретения сети "Молния") 807 магазинов у дома, 5 гипермаркетов, 42 супермаркета и 245 магазинов дрогери. Бьюти-ритейл "Улыбка Радуги" конкурирует с онлайном, но офлайн-продажи растут благодаря СТМ: около половины продаж приходится на собственные марки, а темпы открытия составляют сотни магазинов в год. Эксперимент "ВинГараж" признан перспективным, и его результаты будут включены в стратегию. Валовая прибыль за период увеличилась на 31% до 177,6 млрд рублей, а валовая рентабельность выросла на 102 б.п. до 22,7%. EBITDA составила 58,1 млрд рублей, увеличившись на 24,5%, но рентабельность EBITDA снизилась на 4 б.п. до 7,4%. Соотношение чистого долга к EBITDA (LTM) на 30 сентября 2025 года составило 0,9х. Риски остаются прежними: давление дискаунтеров на валовую маржу, высокие капитальные затраты на гиперы и высокая ключевая ставка ЦБ в 2026 году. Дивиденды возможны только при умеренном CAPEX и отсутствии крупных сделок. Приоритет группы - наращивание масштабов, но тут есть вопросы. Интерес вызывает ноябрьская стратегия: если компания представит ясные цели по росту без размывания маржи и четкий план по дивидендам, это будет отлично. Однако, вспоминая историю ИКС 5, дивиденды могут оказаться далекой мечтой для миноритариев. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/lenta_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ