![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Какие опасности скрываются за рекордным ростом акций Ленты и стоит ли в них инвестировать?

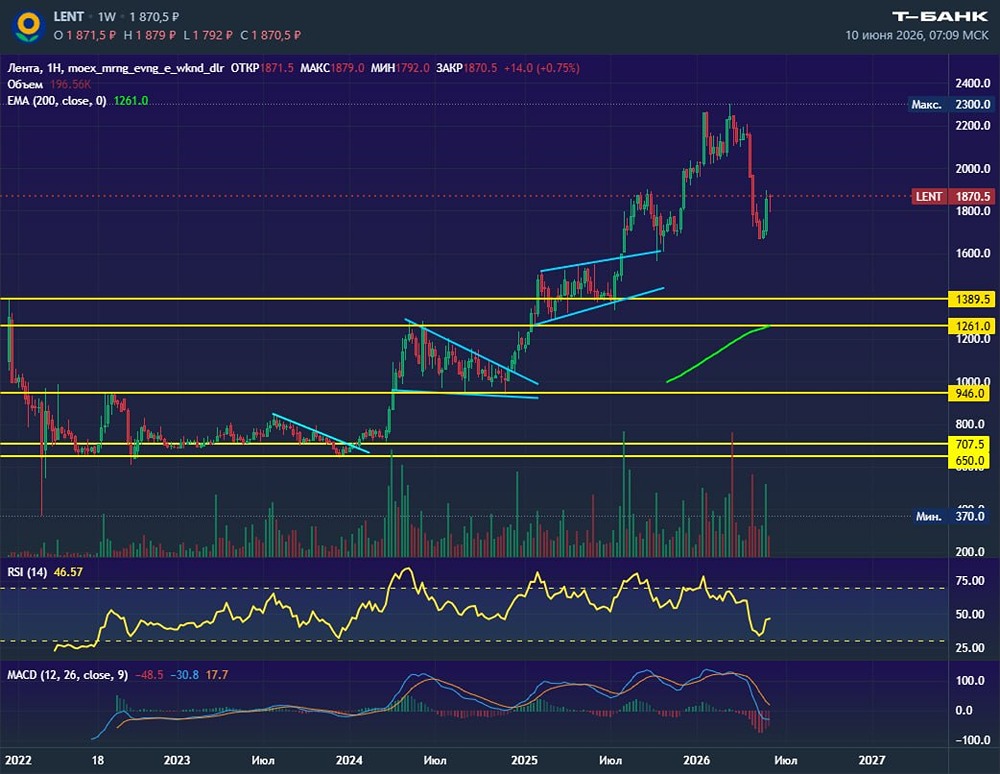

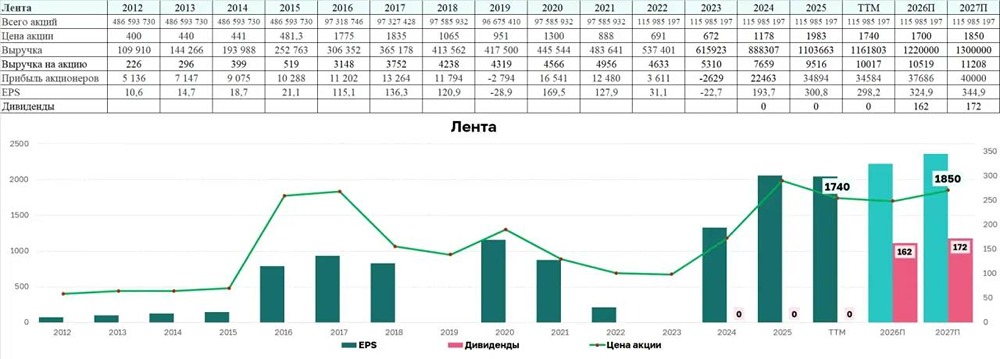

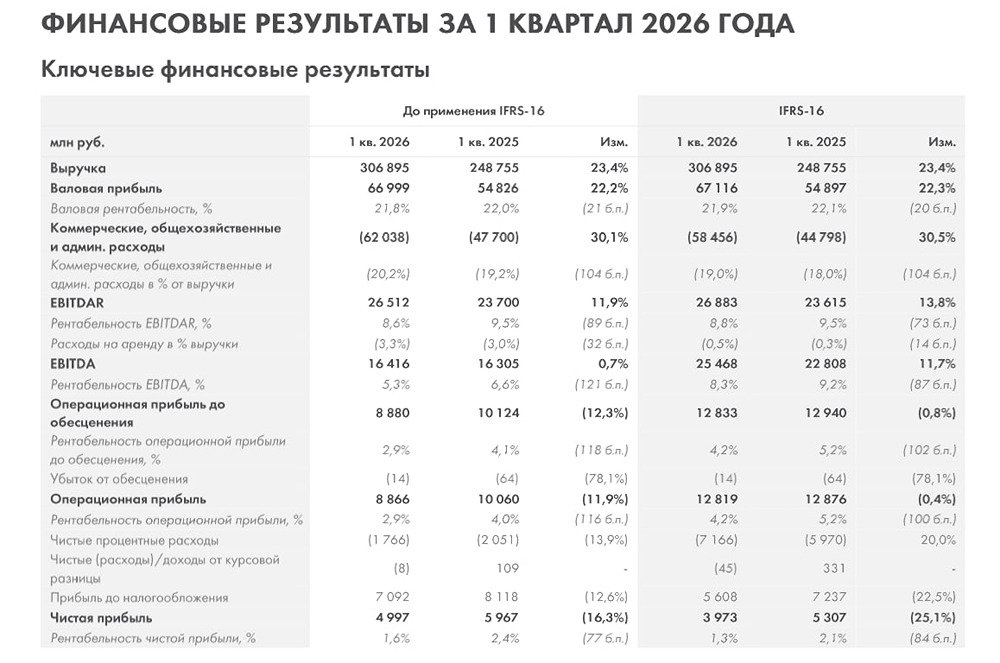

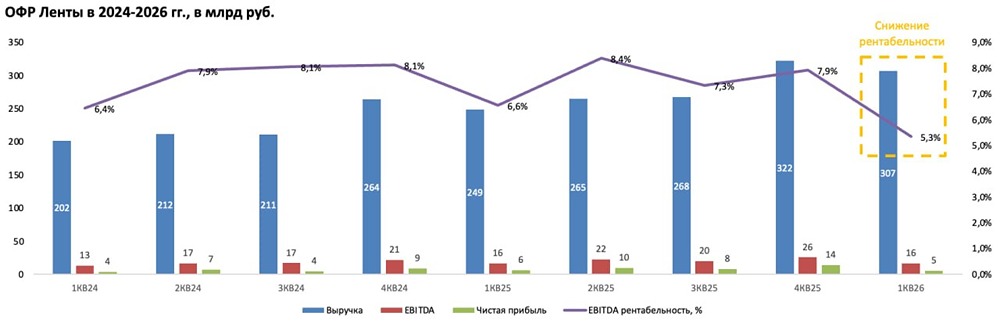

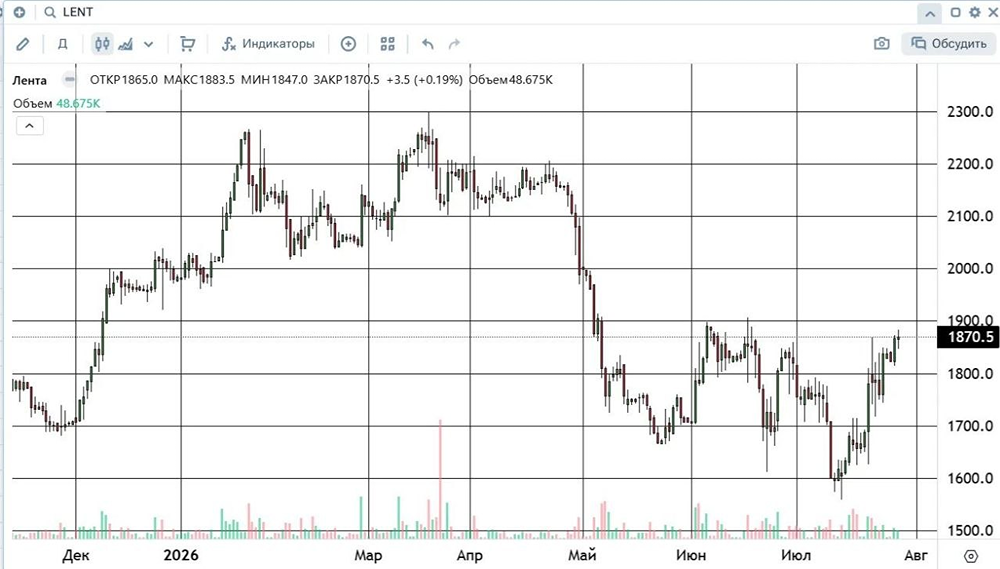

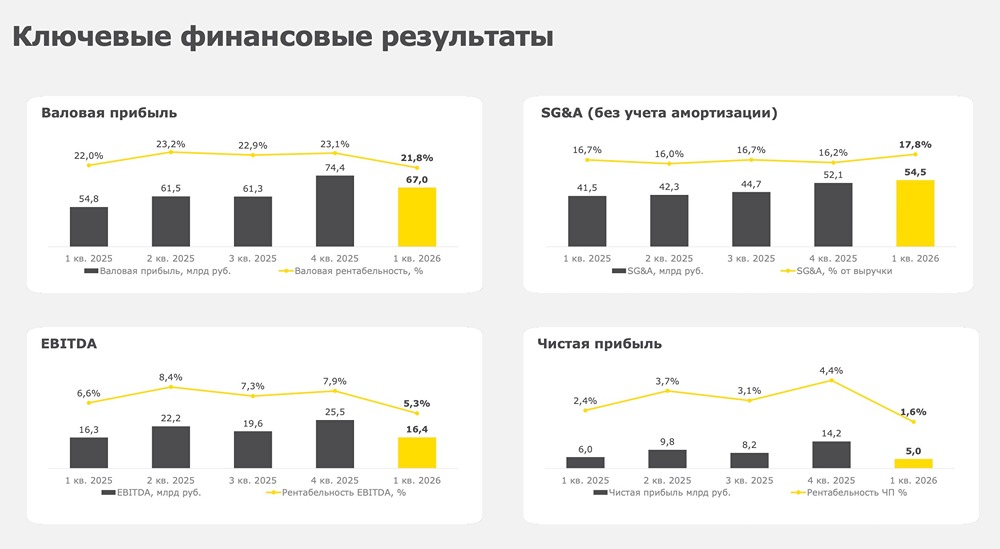

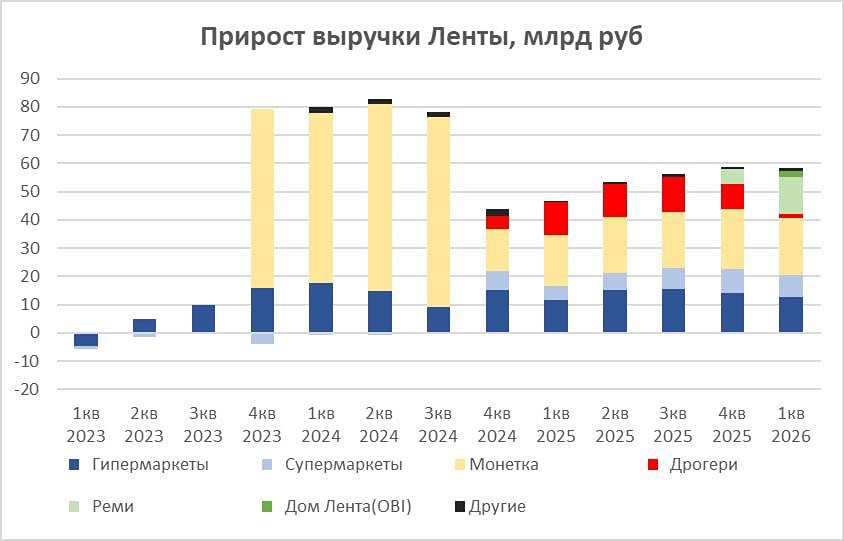

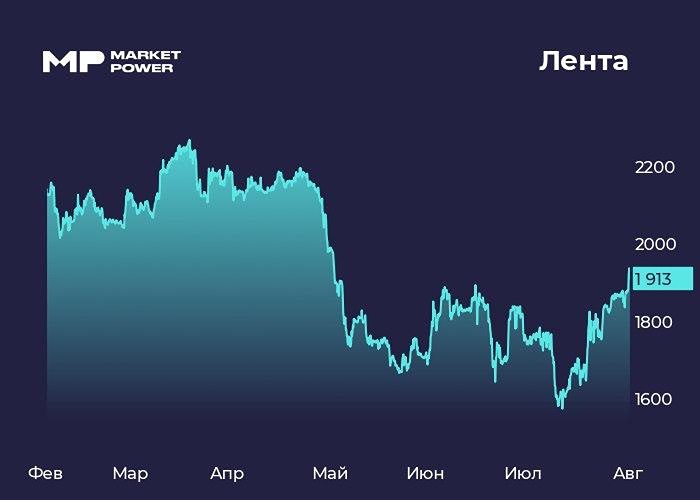

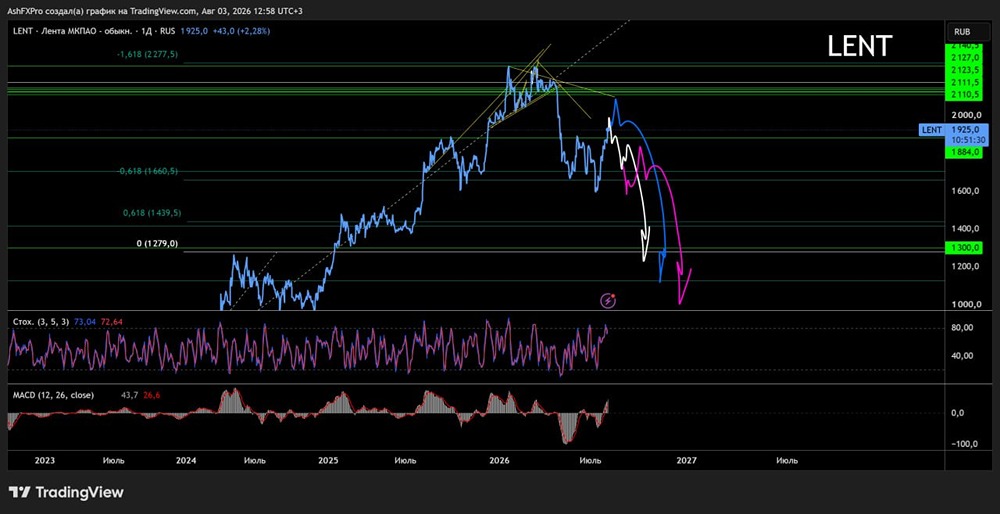

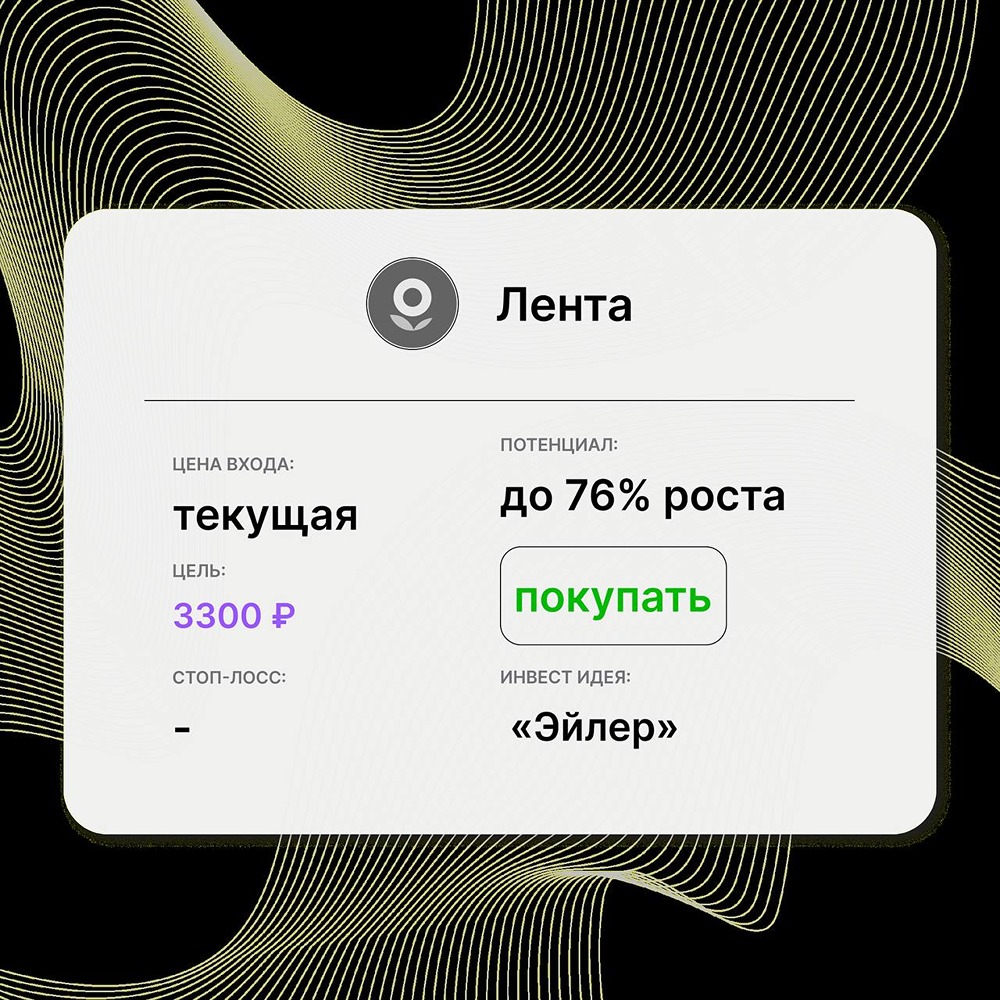

Скрытые риски «Ленты». Акции «Ленты» выглядят как надёжный актив, стремительно растут, преодолев уровень 1700 рублей. Но так ли безопасна эта инвестиция? Давайте разберём финансовый отчёт за второй квартал 2025 года. Выручка ритейлера с апреля по июнь увеличилась на 25,3% (г/г) и достигла 265,2 млрд рублей. Такой рост стал возможен благодаря органическому развитию бизнеса и успешным поглощениям сетей «Улыбка радуги» и «Молния». Два квартала подряд «Лента» опережает лидера отрасли — компанию X5 — по темпам роста выручки. Это вызывает уважение и вопрос: удастся ли сохранить этот темп в будущем? Сопоставимые продажи (LFL) «Ленты» выросли на 12,3%. Это сопоставимо с показателями X5 (+13,9%). Рост произошёл за счёт увеличения среднего чека и притока покупателей в гипермаркеты и супермаркеты. Однако наблюдается отток трафика из магазинов у дома, на которые компания делала ставку в своей стратегии масштабирования. Замедление инфляции также представляет риск. Если текущие тенденции сохранятся, уже в четвёртом квартале 2025 года может замедлиться рост среднего чека, что повлияет на финансовые показатели компании. С января по июнь «Лента» открыла 427 новых магазинов, более чем вдвое превысив показатели прошлого года. Весной в СМИ обсуждалась возможная сделка с «Магнитом» по покупке его гипермаркетов. Но гипермаркетный сегмент находится в стагнации, и эта сделка может отвлечь ресурсы от более перспективных направлений. EBITDA «Ленты» выросла на 32,9% (г/г) до 22,2 млрд рублей, несмотря на рост операционных затрат. Однако сильный рост выручки позволил компании легко перекрыть возросшие расходы. Чистая прибыль выросла на 33,1% (г/г) и составила 9,8 млрд рублей. Компания пока не выплачивала дивиденды. Хотя многие инвесторы надеются на щедрые выплаты в 2025 году, отчётность показывает отрицательный свободный денежный поток за первую половину года. Если сделка с «Магнитом» состоится, это увеличит капитальные затраты и долговую нагрузку, что исключит возможность дивидендов. Акции «Ленты» продолжают обновлять исторические максимумы. Мультипликатор EV/EBITDA составляет 3,4х, что выглядит разумно. Раньше инвесторы предпочитали бумаги X5 и «Магнита», но теперь «Лента» уверенно занимает их место. Акции компании растут благодаря слухам о возможных M&A сделках. Однако важно учитывать возможные сложности в будущем, особенно в контексте замедления роста среднего чека. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ