![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Почему акции Ленты считаются лучшим выбором для инвестиций в 2025 году?

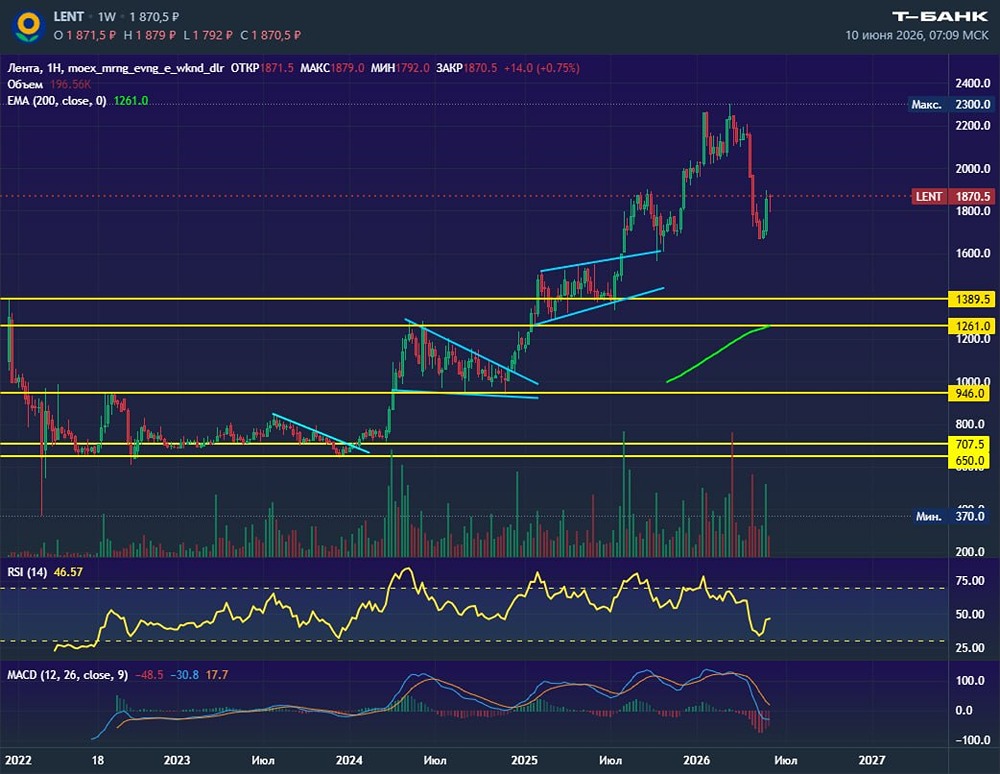

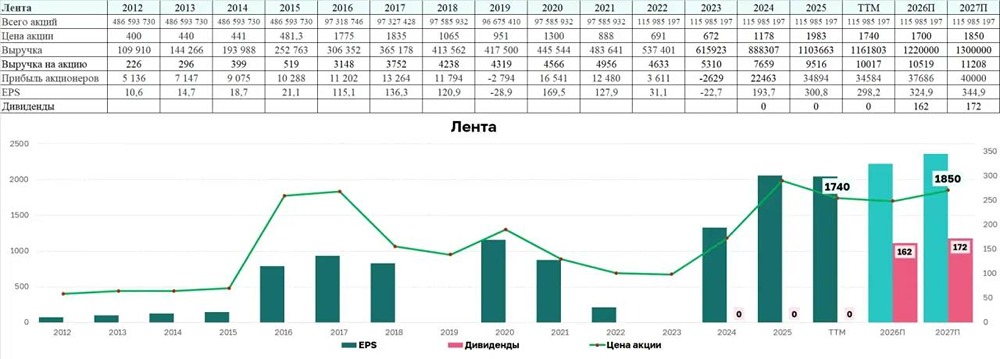

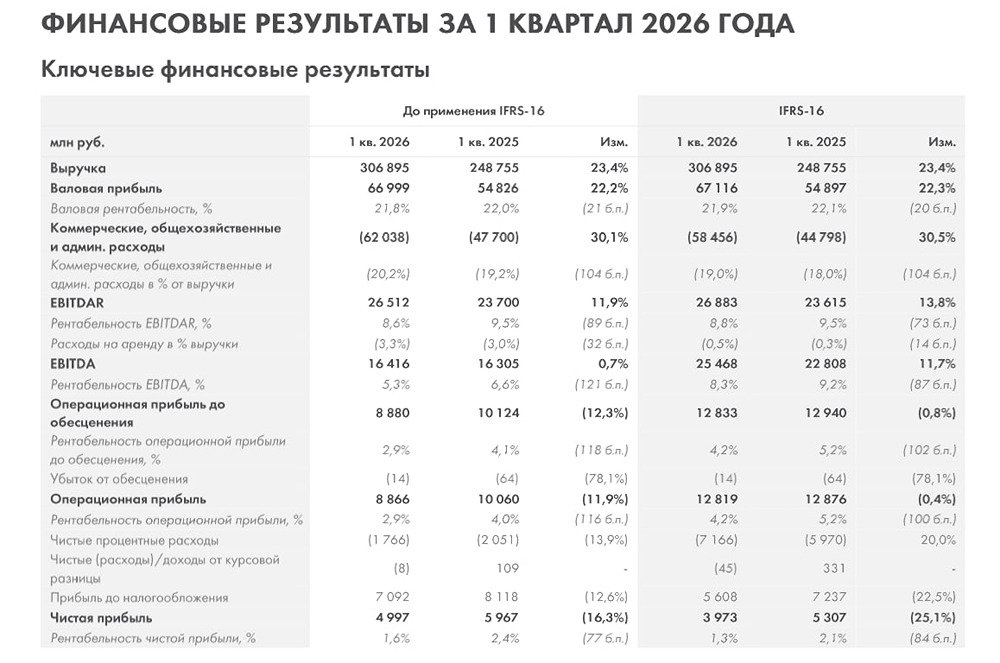

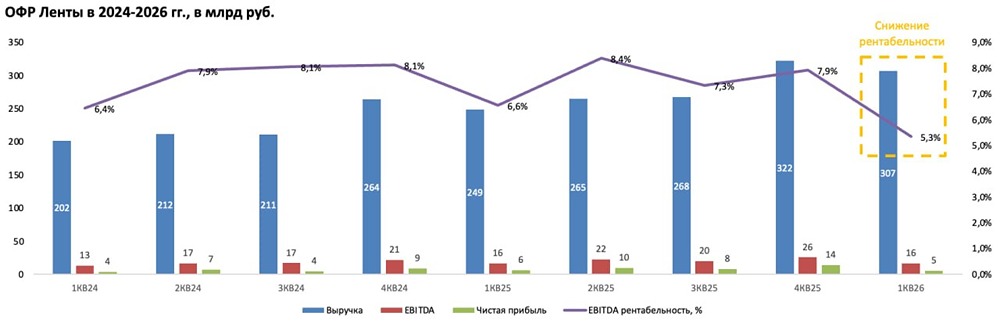

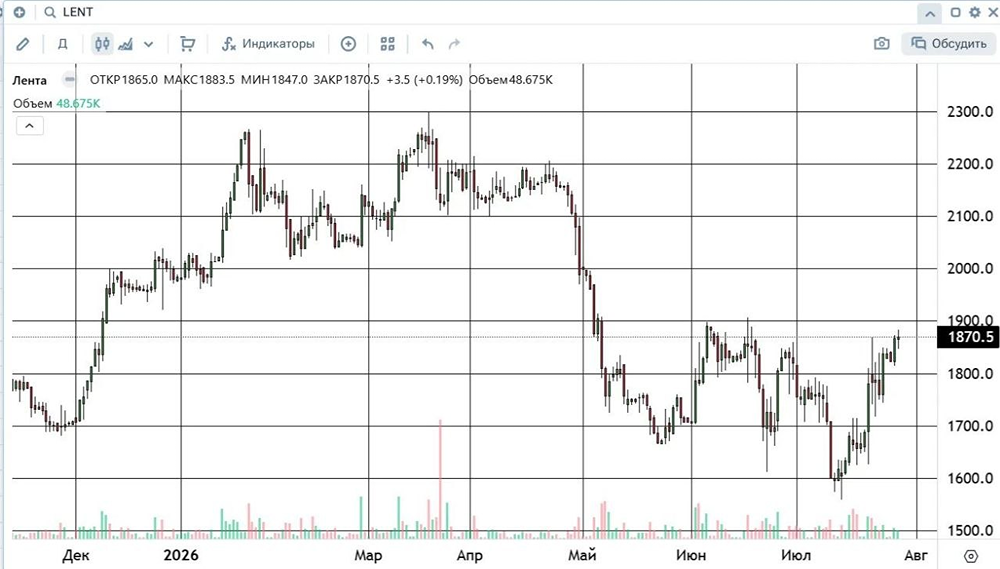

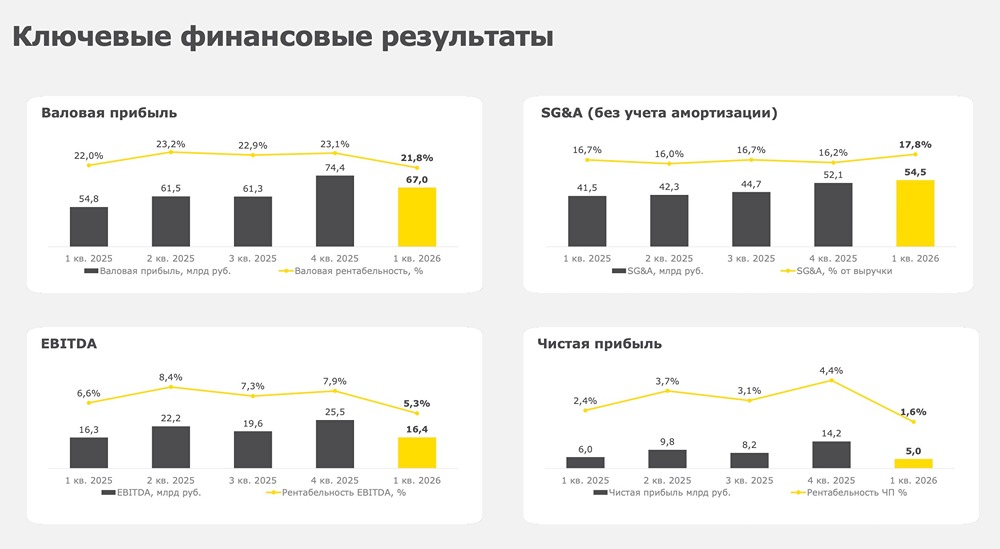

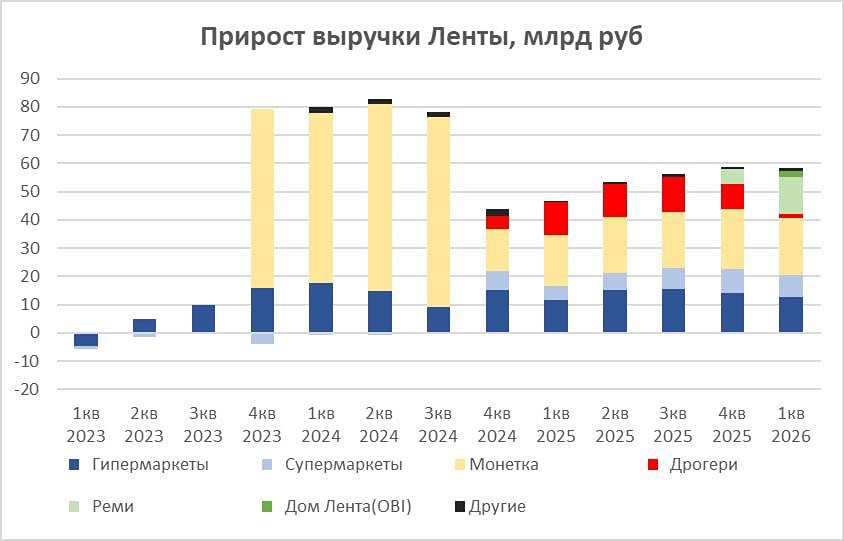

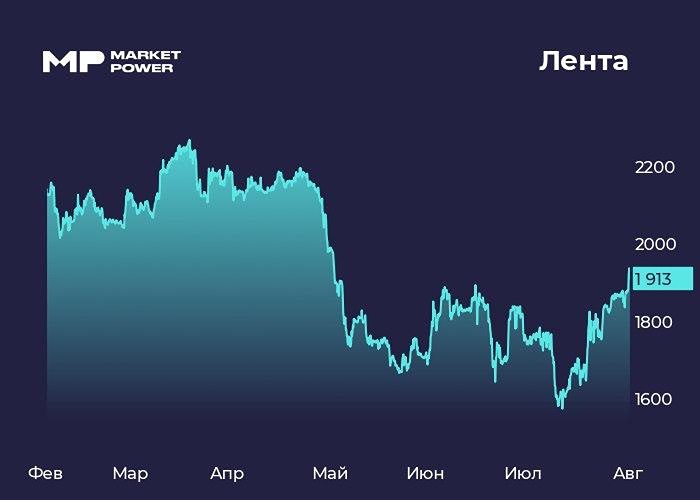

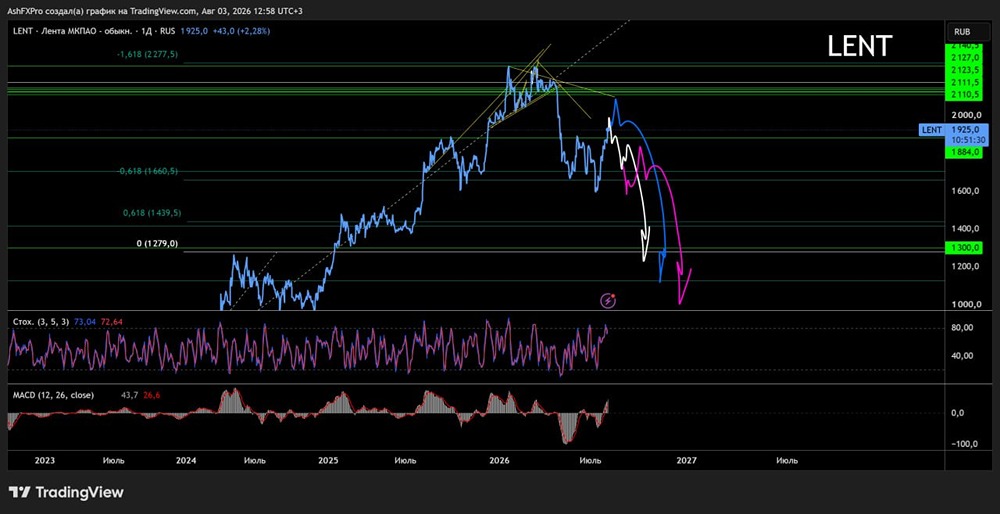

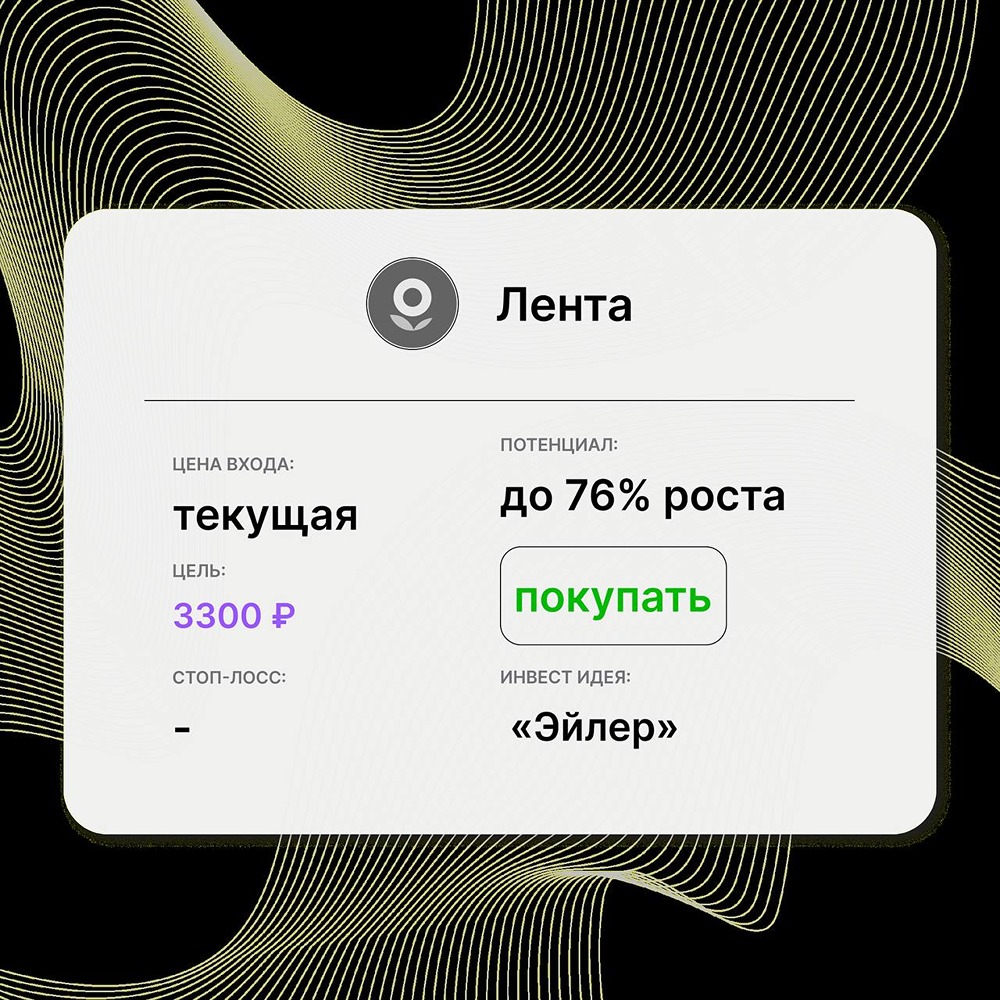

Плоды эффективной работы. Начинаем торговую неделю с анализа финансовых результатов Ленты, которая отчиталась за второй квартал и первое полугодие 2025 года. Вот ключевые показатели за этот период: - Выручка: 513,9 млрд руб. (+24,3% г/г); - Валовая прибыль: 116,3 млрд руб. (+30,1% г/г); - EBITDA: 38,5 млрд руб. (+29,6% г/г); - Операционная прибыль: 25,4 млрд руб. (+40,2% г/г); - Чистая прибыль: 15,8 млрд руб. (+44,5% г/г). За первое полугодие 2025 года Лента показала впечатляющий рост по всем ключевым финансовым метрикам. Выручка увеличилась на 24,3% до 513,9 млрд руб., благодаря росту LFL-продаж и расширению торговых площадей. Интеграция сети «Улыбка Радуги» также положительно повлияла на результаты. EBITDA выросла на 29,6%, до 38,5 млрд руб., что связано с оптимизацией процентных расходов. Чистая прибыль составила 15,8 млрд руб., увеличившись на 44,5%. - LFL-продажи во втором квартале 2025 года выросли на 12,3%; - средний чек увеличился на 10,7% (выше уровня инфляции); - общая торговая площадь выросла на 18,2%; - рентабельность EBITDA составила 7,5% (немного выше показателя прошлого года). В июне 2025 года Лента приобрела розничную сеть «Молния Spar», включающую 5 гипермаркетов, 18 супермаркетов и 49 магазинов у дома. Сумма сделки составила 3,3 млрд руб., что ускорит достижение стратегической цели — 1 трлн руб. выручки к концу 2025 года. На конец первого полугодия 2025 года чистый долг Ленты составил 69,2 млрд руб., при соотношении ND/EBITDA 0,9х — долговая нагрузка остаётся на комфортном уровне. - Коммерческие расходы выросли на 25,4%, до 90,7 млрд руб.; - капитальные затраты увеличились на 193,2%, до 26,9 млрд руб.; - FCF показал убыток в размере 6 млрд руб. Итоги: Лента продолжает радовать инвесторов сильными финансовыми результатами. Ключевые показатели демонстрируют уверенный рост, средний чек опережает инфляцию, а компания активно развивается через M&A, создавая акционерную стоимость без дивидендных выплат. Сейчас Лента фокусируется на консолидации сетей «Молния Spar» и «Улыбка Радуги», а также на достижении ключевых целей, о которых я упоминал ранее. Вероятность реализации этих планов высока. Одним из ключевых преимуществ Ленты является её низкая оценка. Компания торгуется с форвардным P/E 6,7x, что делает её самой дешёвой в секторе (7,4x у X5, 8,1x у Магнита). При этом Лента сохраняет драйверы роста. Я считаю, что Лента остаётся фаворитом 2025 года среди продуктовых ритейлеров. Консервативный таргет по компании — около 1800 руб. за акцию, что предполагает примерно 13% апсайда от текущих уровней. Не исключаю, что в перспективе цена может вырасти значительно выше этой отметки. Покупать ли сейчас? На мой взгляд, лучше подождать небольшой коррекции, так как за последний месяц акции Ленты выросли на 11%. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ