![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

Обзор и разбор отчёта компании Лента за 1 квартал 2025 года

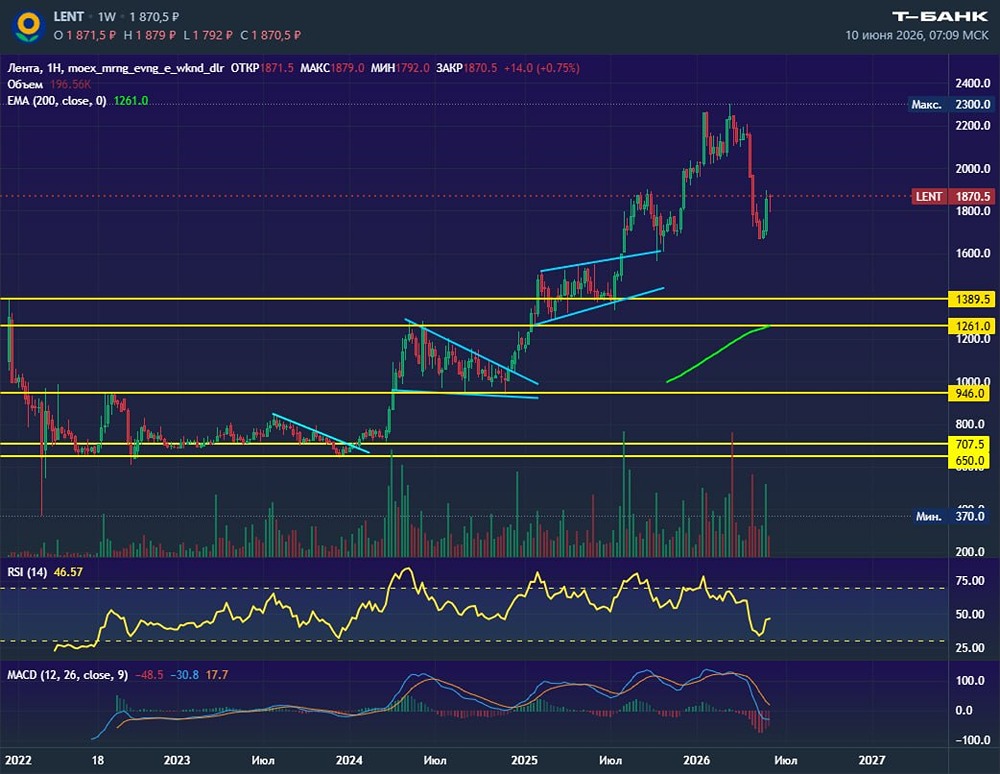

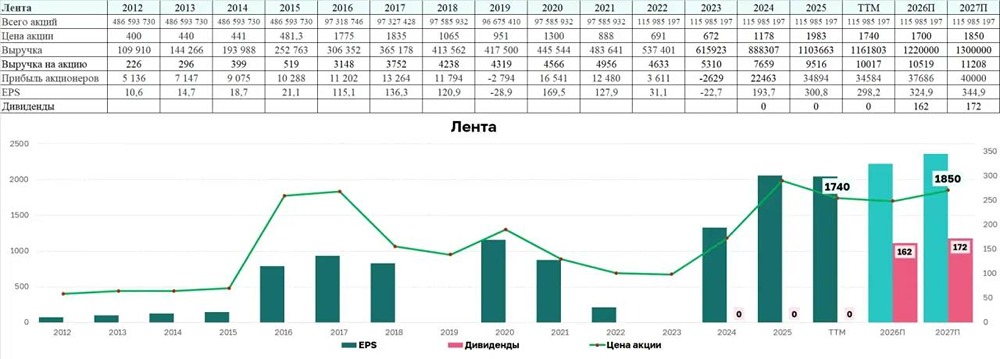

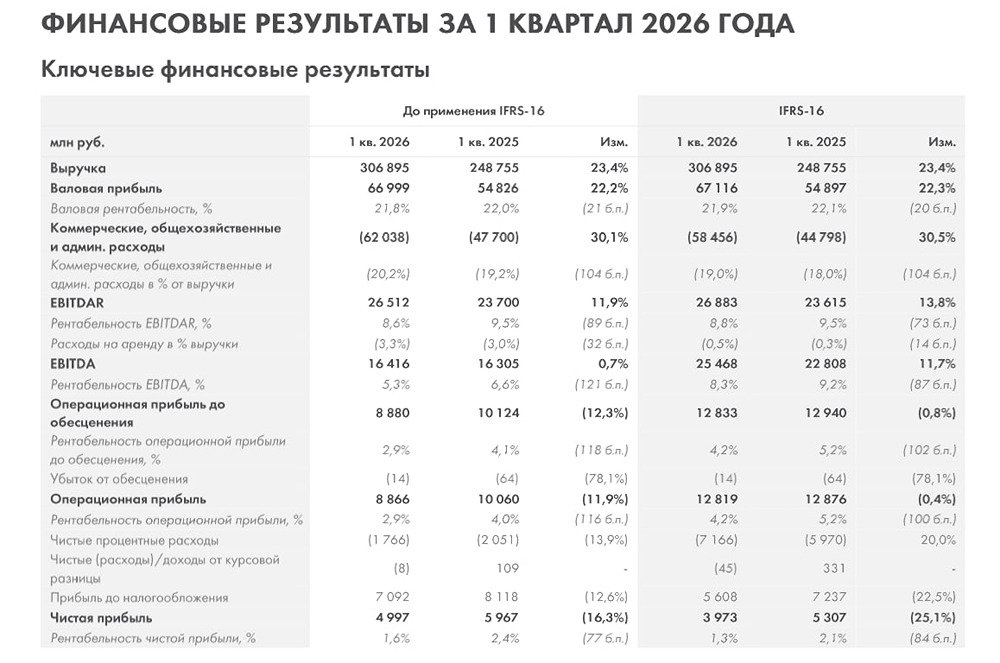

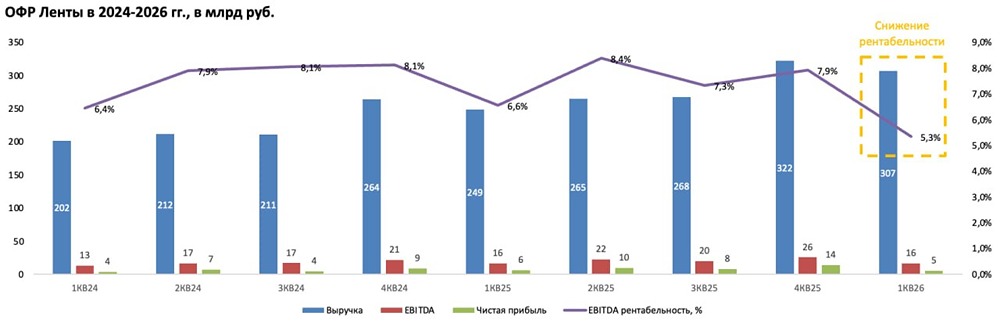

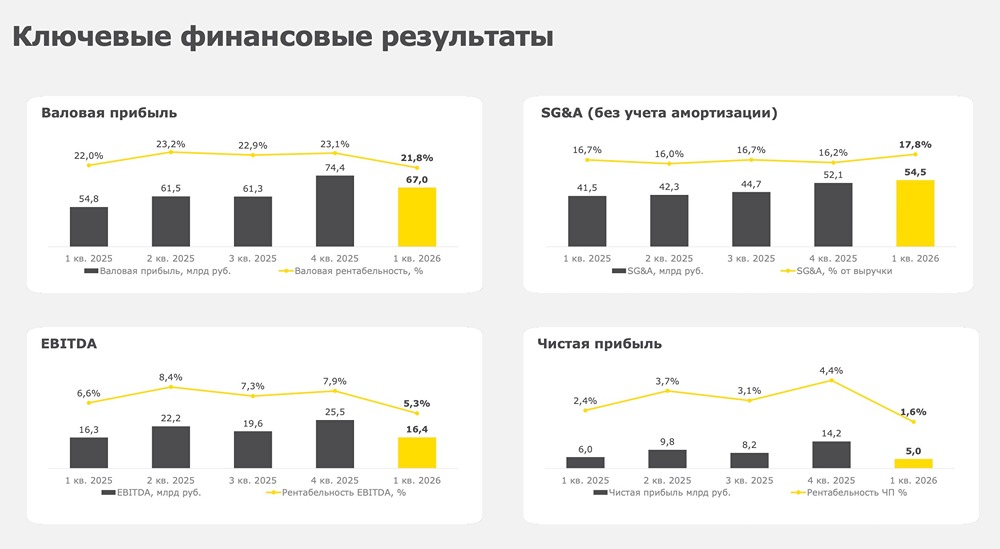

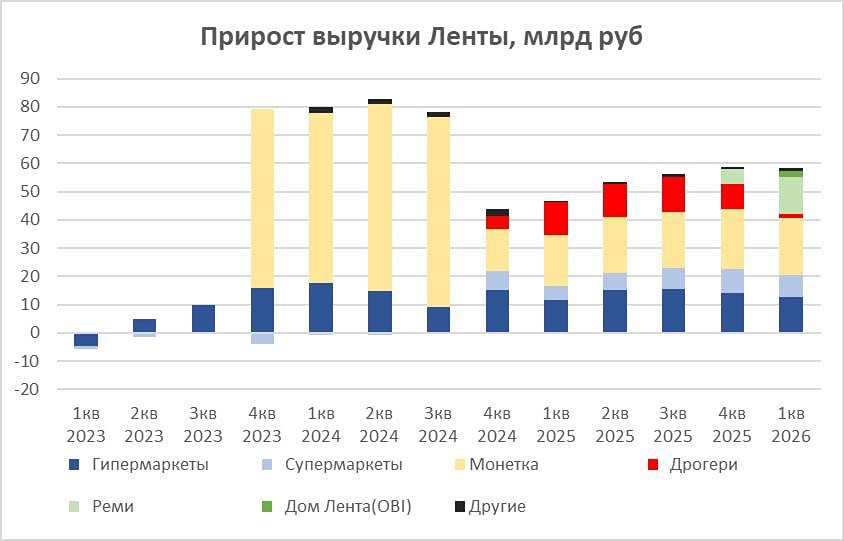

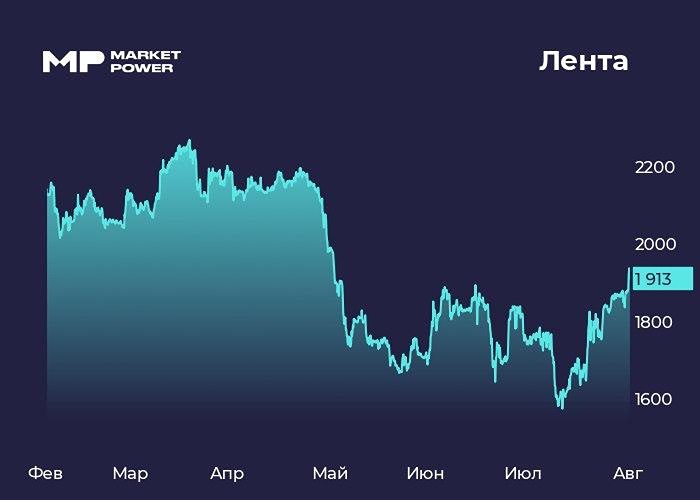

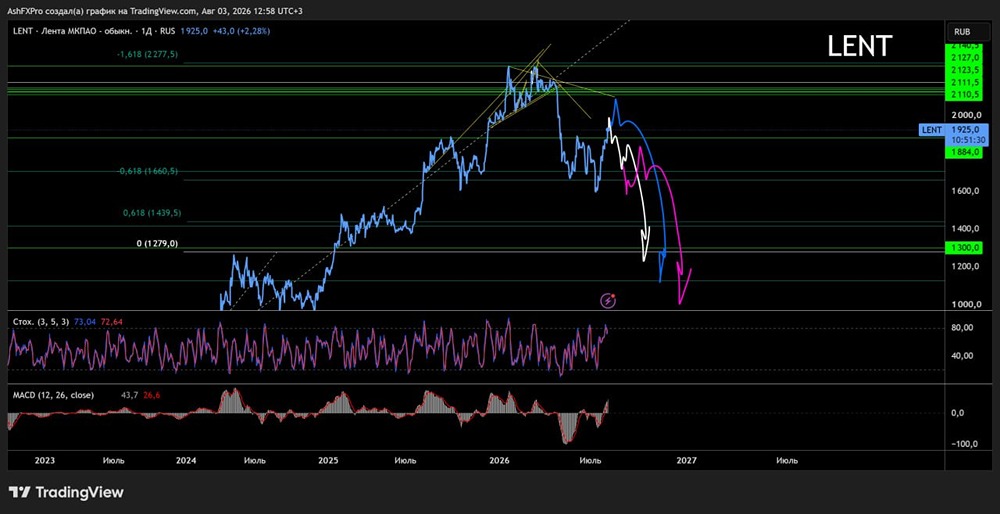

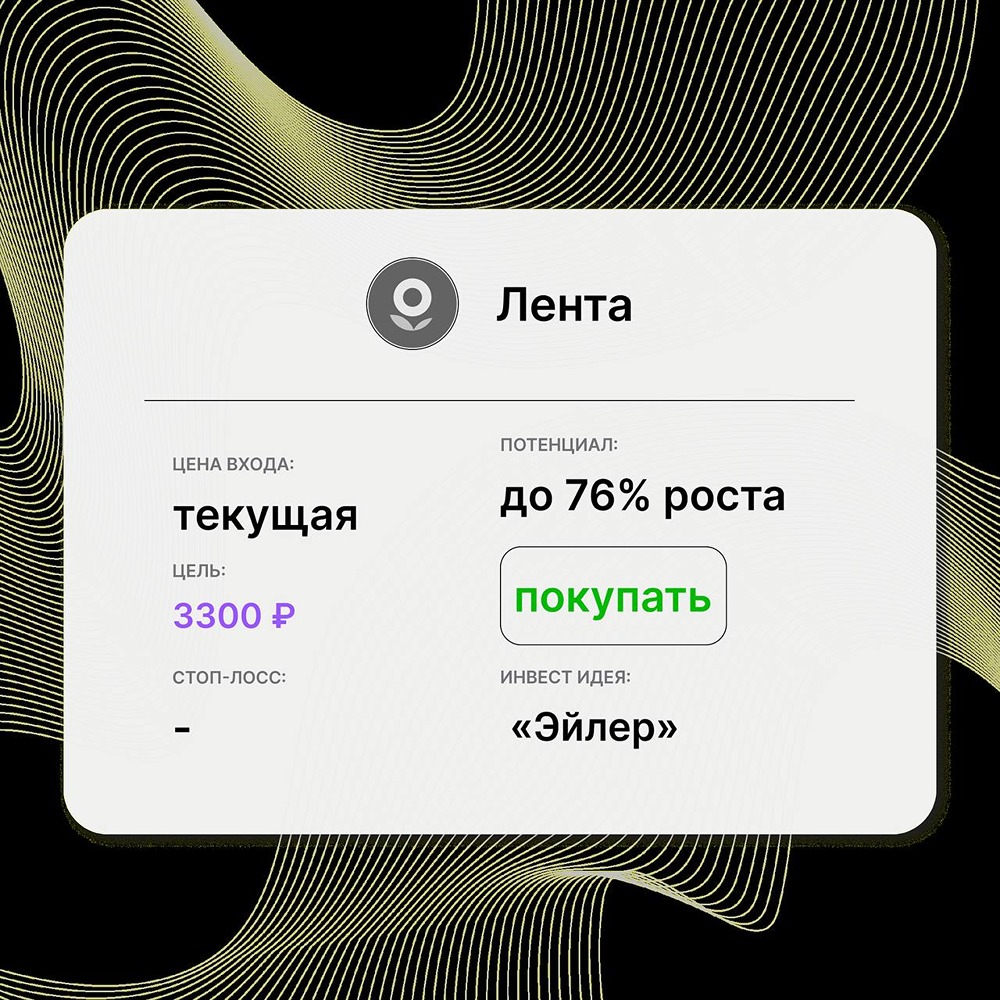

Разбор отчёта Лента в 1кв25 [увеличила](https://corp.lenta.com/ru/media/news-and-press-releases/lenta-announces-232-growth-in-sales-and-124-lfl-sales-increase-in-q1-2025/) выручку на 23.2% г/г, ебитду на 25.3%, а чистую прибыль выросла на 68,2%. Сказывается эффект от присоединения "Улыбки Радуги". LFL продажи прибавили 12.4% в результате роста среднего чека на 7,8% и трафика на 4,3%. Открыли 270 магазинов и не менее 1000 хотят открыть в этом году при текущем числе 5420 шт. Динамично развивающаяся компания с низким долгом - Netdebt/Ebitda 1х. Еслиб еще начали платить дивиденды, то было бы совсем хорошо. Из продуктового ритейла при EV/Ebitda 3,3х это мой выбор №2 после Х5. Вполне может стоить 1750 рублей/акция. Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ