![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

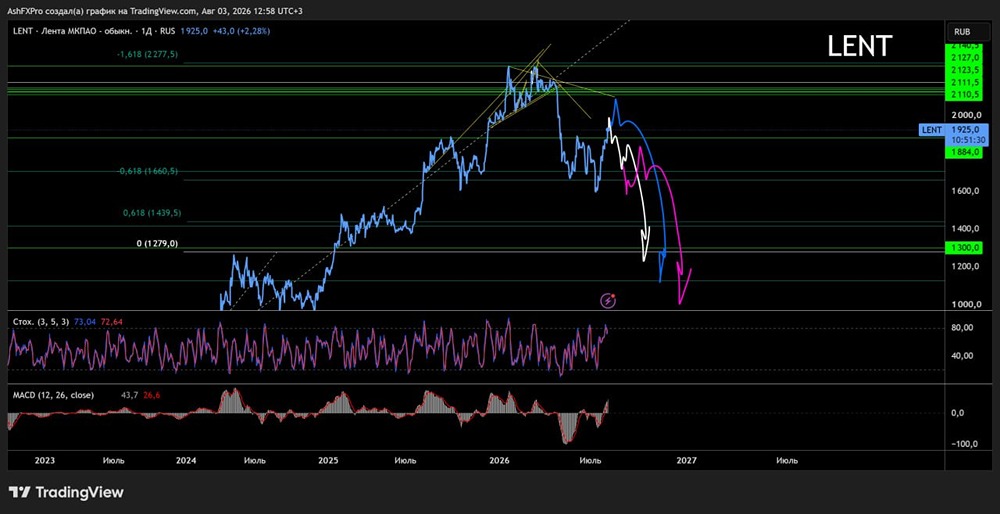

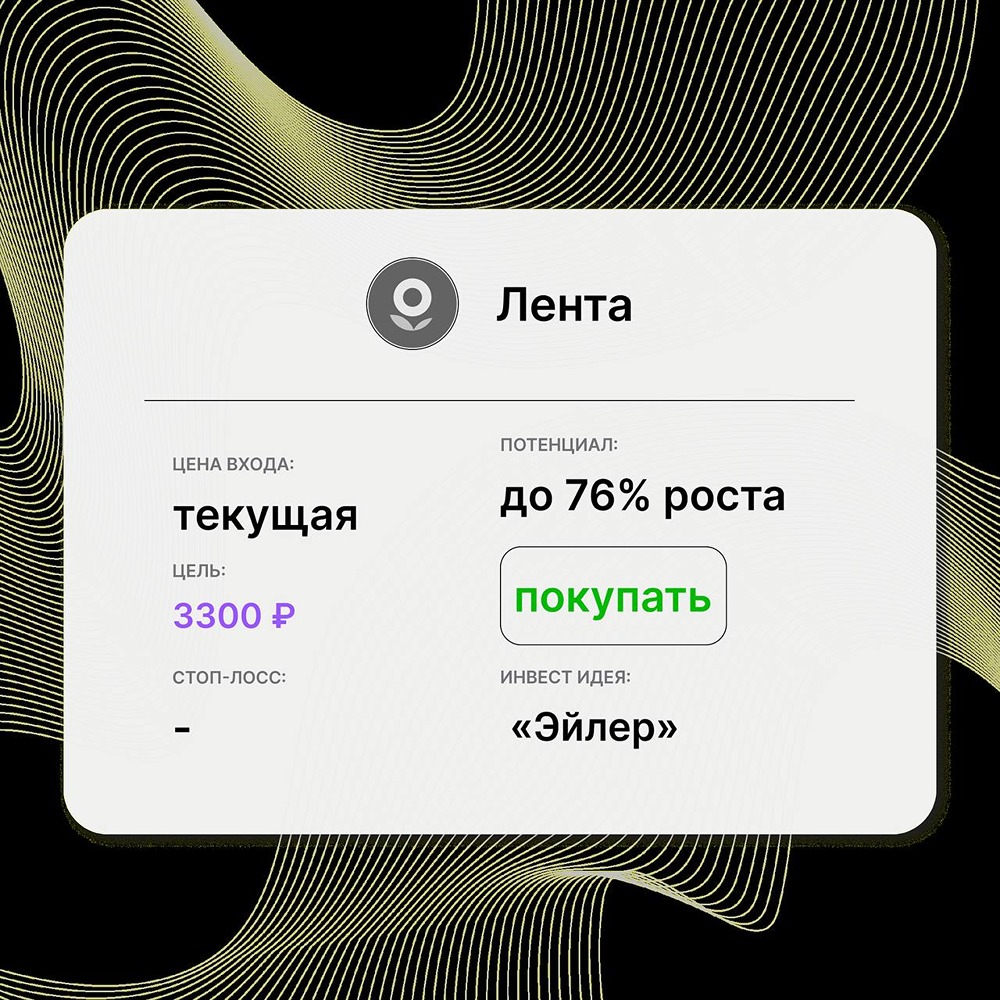

Почему Лента торгуется с дисконтом относительно конкурентов?

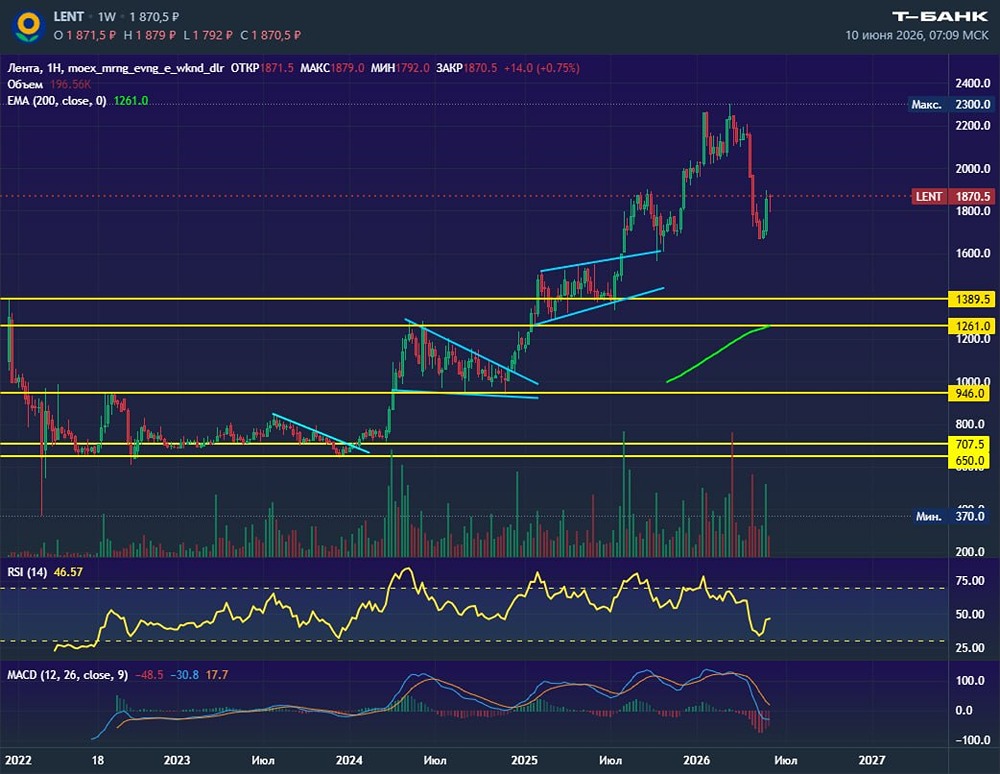

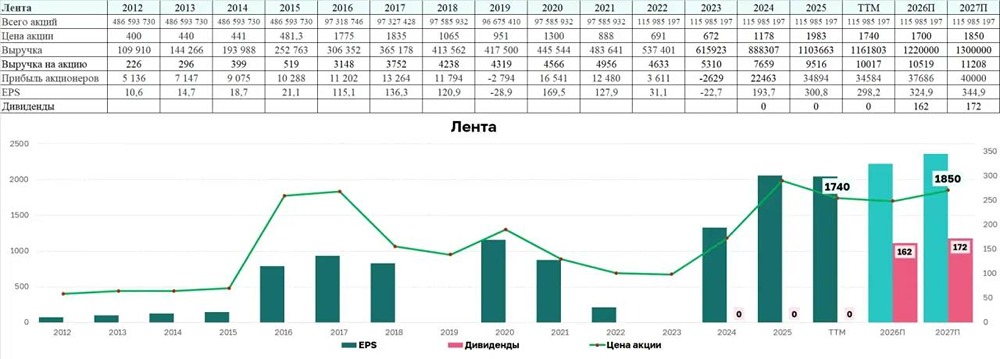

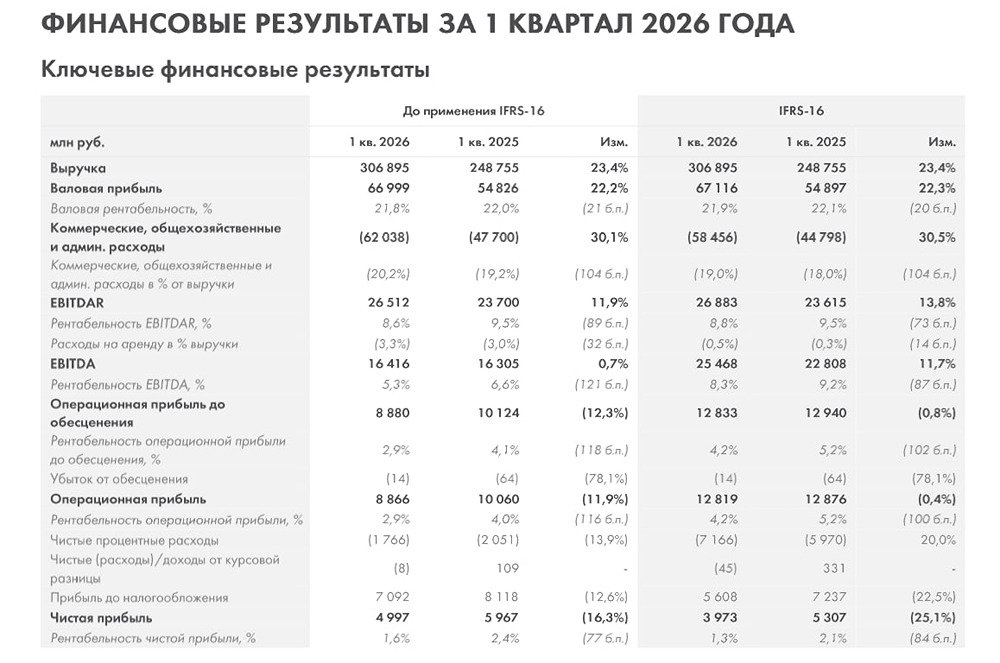

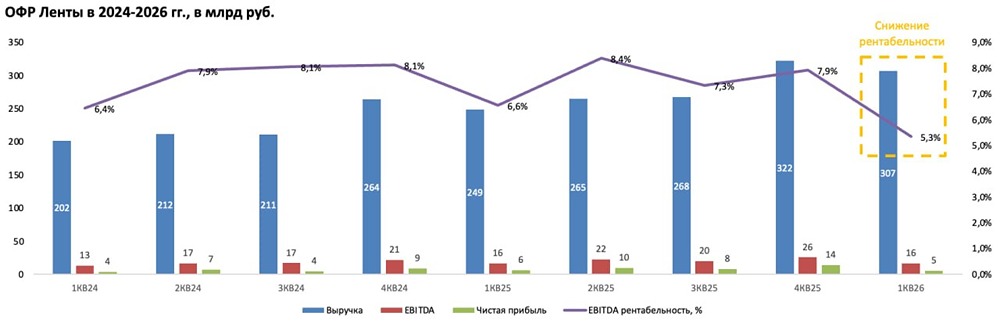

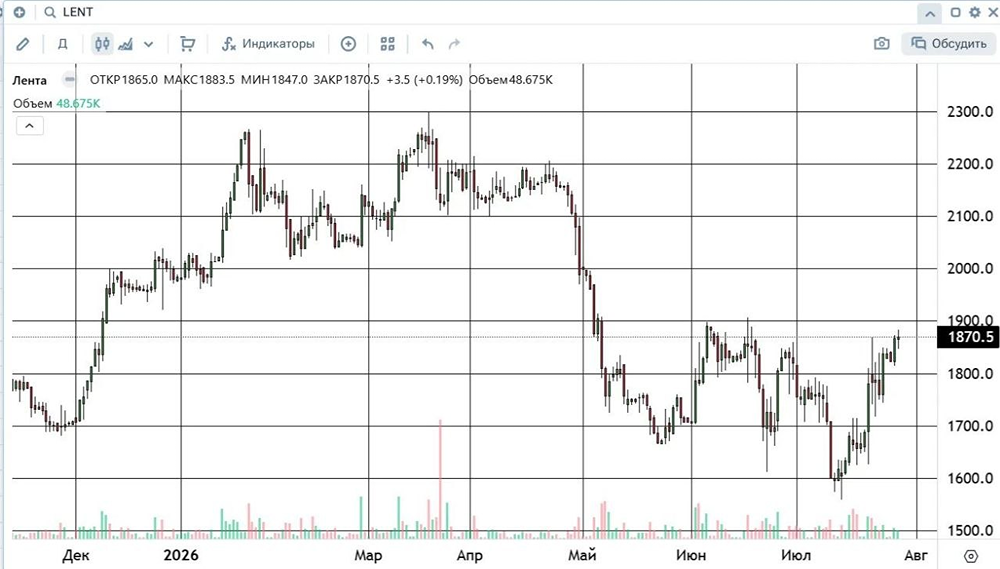

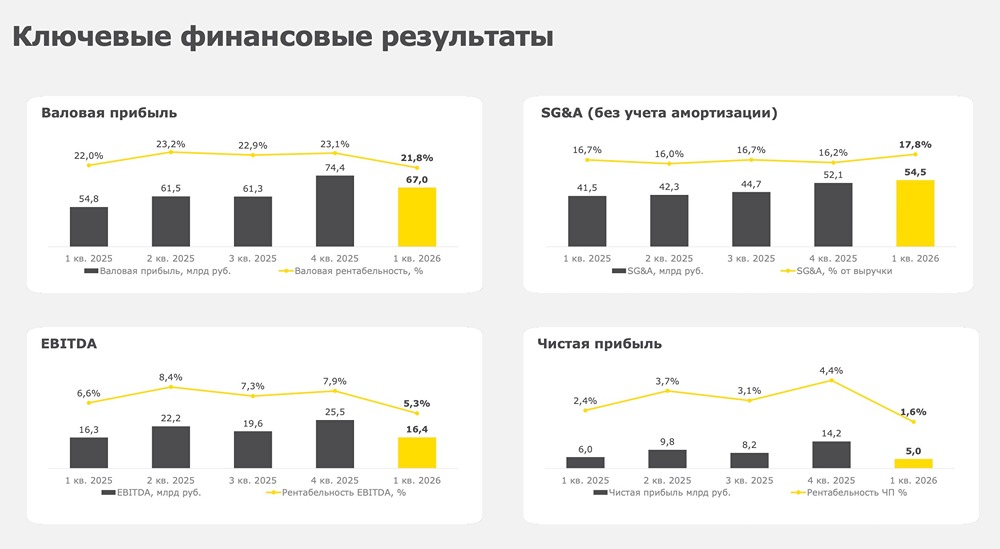

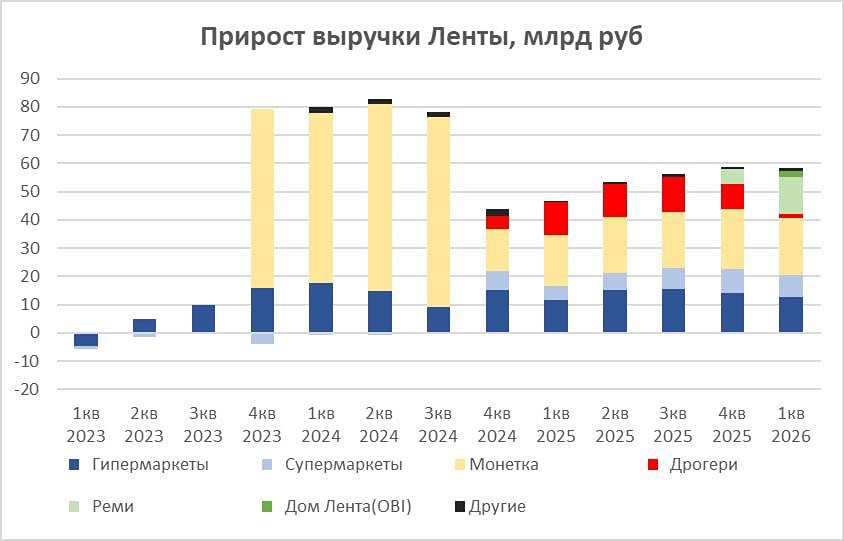

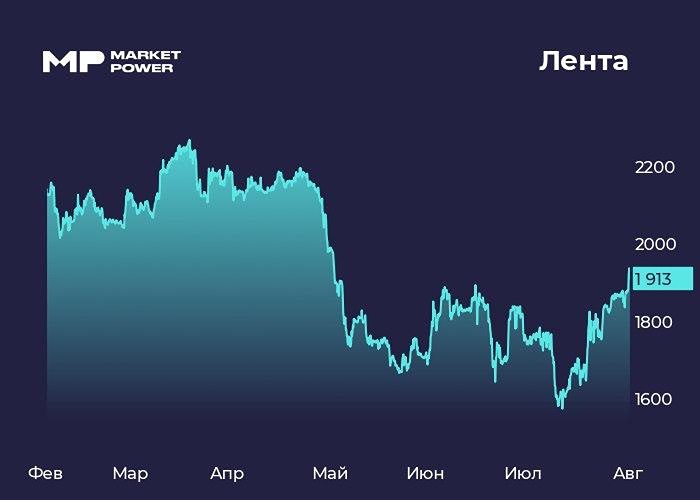

Мнение: Freedom Finance Global В сравнении с другими торговыми сетями «Лента» предлагает товары по более низкой цене. Результаты торговой сети «Лента» за первый квартал демонстрируют уверенное восстановление после сложного 2024 года. Значительное улучшение показателя EBITDA свидетельствует об успешном контроле над расходами и повышении операционной эффективности. Рост продаж обусловлен активным расширением сети, проведением маркетинговых акций и увеличением трафика в супермаркетах и дискаунтерах. Так, розничные продажи увеличились на 23,3% в годовом исчислении, до 246,3 млрд рублей, а сопоставимые продажи (LFL) выросли на 12,4% в годовом исчислении. Выручка выросла на 23,2% в годовом исчислении, до 248,8 млрд рублей, а валовая прибыль — на 27,8% в годовом исчислении, до 54,8 млрд рублей. Скорректированная EBITDA составила 16,3 млрд рублей, а рентабельность показателя увеличилась на 11 базисных пунктов в годовом исчислении, до 6,6%. Чистая прибыль увеличилась на 68,2% в годовом исчислении, достигнув 5,97 млрд рублей. Рыночная капитализация компании составляет примерно 202,4 млрд рублей. С учётом годового прогноза на основе данных за первый квартал, мы ожидаем выручку на 2025 год в диапазоне от 995 до 1020 млрд рублей, EBITDA — от 64 до 66 млрд рублей, а чистую прибыль — от 23 до 24 млрд рублей. В настоящее время акции Ленты оцениваются следующим образом: P/E (цена/прибыль) — 8,4 EV/EBITDA — 3,5 P/S (цена/выручка) — 0,2 Таким образом, по сравнению с основными конкурентами акции Ленты торгуются с явным дисконтом по ключевым мультипликаторам. Например, у Магнита P/E составляет около 8,2, а EV/EBITDA — около 5,2. У ИКС 5 P/E равен примерно 7,5, а EV/EBITDA — около 5. Акции компании недооценены, особенно учитывая темпы роста и увеличение маржинальности. Во втором квартале ожидается рост выручки на 20–22% в годовом исчислении благодаря продолжению активной экспансии, увеличению трафика и улучшению ассортимента. Рост операционной эффективности и масштабирование позволят дополнительно улучшить показатели валовой и операционной рентабельности. Мы ожидаем увеличение скорректированной EBITDA на 25–28% с рентабельностью 6–6,5% на фоне стабилизации логистических затрат и замедления инфляции. Рост чистой прибыли прогнозируется в диапазоне 50–55% в годовом исчислении. Учитывая текущую фундаментальную оценку и динамику результатов, потенциал роста акций Ленты в долгосрочной перспективе составляет 35,7% (цель — 1995 рублей). Этот рост может быть достигнут при условии сохранения макроэкономической стабильности и нормализации инфляционных процессов. Дополнительными факторами роста могут стать расширение доли дискаунтеров, активное развитие онлайн-продаж и программ лояльности. В краткосрочной перспективе целевой уровень для акций Ленты составляет 1595 рублей, а потенциал роста — 8,3%. Источник: finam.ru Автор: Чернов Владимир Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ