![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Стоит ли инвестировать в облигации Селигдара серии 001P-08 под 18% годовых? Разбор выпуска

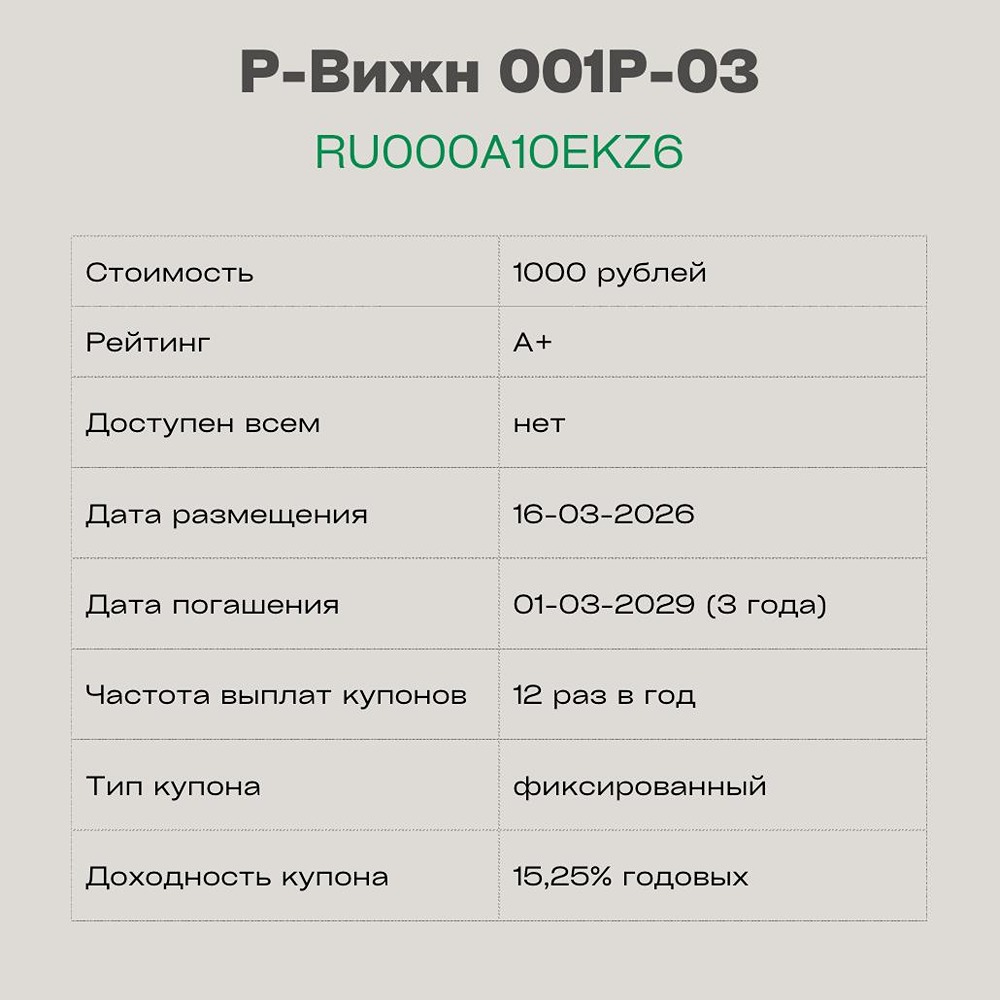

Облигации золотодобытчика с доходностью 18% годовых Облигации золотодобывающих компаний могут быть не только выгодным, но и интересным активом для инвесторов. Особенно если они выпущены в рублях и предлагают ставку выше ключевой. Почему бы не рассмотреть такой инструмент для своего портфеля? Именно так я задумался в конце декабря, когда решил приобрести облигации ⛏ Селигдар-001P-08. Новый 2026 год я решил начать с анализа этой относительно новой покупки. Что известно о выпуске? • Дата размещения — 16.12.2025. • Дата погашения — 03.06.2028, нестандартный срок на 2,5 года. • Объем размещения — 5 500 000 000 рублей. Размер купона — 18% годовых. Купон фиксированный, что позволяет прогнозировать будущие денежные потоки. Доходность превышает ключевую ставку, которая, вероятно, будет снижаться в 2026 году. В тот же день вышел флоатер с премией 430 б.п., который выгоден на короткой дистанции. Цена на 08.01.2026 — 100,7% от номинала. Доходность к погашению — 19,1%. • Выплата купона — ежемесячно. Я предпочитаю облигации с регулярными выплатами. • Амортизация и оферта отсутствуют. Это всегда плюс. • Выпуск доступен для неквалифицированных инвесторов. Что еще важно? • Кредитный рейтинг компании и облигаций — А+. Однако летом 2025 РА Эксперт изменило прогноз на негативный из-за высокой долговой нагрузки. • Финансовые результаты компании зависят от цены золота, которая последние годы остается высокой. Выручка по МСФО за 9 месяцев 2025 года выросла на 44% до 61,8 млрд рублей. Текущий убыток сократился на 24% до 7,7 млрд рублей. • Долг Селигдара составил 137 млрд рублей, чистый долг — 127 млрд рублей. Отношение чистого долга к EBITDA — 3,4x. Это в пределах нормы (до 4x), но долг все же влияет на финансовые показатели. Однако это не акции, а облигации. • У компании одна из самых высоких прогнозных рентабельностей по EBITDA — 40%. • Я ожидаю роста производства и финансовых показателей после ввода в эксплуатацию золотоизвлекательного завода в Якутии (месторождение Хвойное). В целом, мой взгляд на компанию и выпуск облигаций положительный. Рынок пока не оценил их по достоинству. Этот актив позволил мне диверсифицировать портфель, так как золотодобывающих компаний там больше нет. Долговая нагрузка высокая, но она в основном номинирована в золоте, а не в деньгах. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестировать Просто

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)