![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Новый выпуск облигаций Газпромнефти: инвестиционная возможность с доходностью до 7,75%

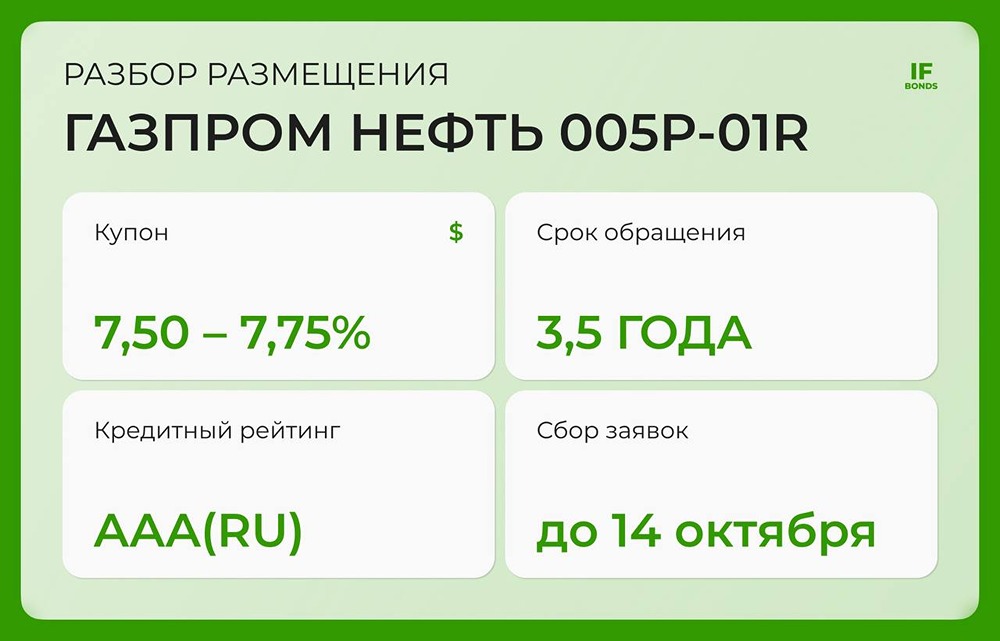

Газпромнефть снова выходит на рынок облигаций: что ждать инвесторам? В августе компания уже предлагала валютные бонды — в юанях и долларах. Тогда ставка по долларовым облигациям составила 7,25% годовых. Теперь компания обещает более щедрый ориентир: 7,5–7,75% годовых. Номинал бумаг — 1000 USD, что может быть интересно для инвесторов. Давайте разберемся, что еще предлагает компания. Параметры выпуска: • Ставка купона: 7,5–7,75% годовых, выплаты ежемесячно (фиксированная). • Срок обращения: 3,5 года. • Номинал: 1000 USD. • Оферта и амортизация: нет. • Кредитный рейтинг: AAA(RU) (АКРА) / ruAAA (Эксперт РА). • Доступность: для всех инвесторов. • Сбор заявок: до 14 октября. О компании: Газпромнефть — ключевой актив ПАО «Газпром» (владеет 95,7% акций) и один из лидеров нефтегазового рынка России. Компания занимается добычей и переработкой нефти, производством топлива, масел, битума, развитием логистики и «зеленых» технологий. Под управлением компании более 2,4 тыс. АЗС в России и за рубежом. Газпромнефть работает в крупнейших нефтегазоносных регионах, таких как ХМАО, ЯНАО и Якутия, а также реализует проекты в других странах. Основные перерабатывающие активы компании — Омский, Московский и Ярославский НПЗ, которые считаются одними из самых современных в России. Финансовые результаты: Заглянем в отчет МСФО за первую половину 2025 года. Результаты отражают влияние макроэкономической ситуации — снижение цен на нефть и укрепление рубля: 🔻 Выручка: 1,8 трлн ₽ (–12% г/г), что связано с влиянием цен на нефть и экспортными ограничениями. 🔻 EBITDA: 510 млрд ₽ (–28% г/г). 🔻 Чистая прибыль: 150 млрд ₽ (–54% г/г), что обусловлено снижением операционной эффективности и ростом процентных платежей в 1,7 раза. 🔻 FCF: 37 млрд ₽ (–77% г/г), снижение связано с дивидендами и капитальными вложениями. 🔺 Чистый долг / EBITDA = 0,78× (год назад — 0,45×), долговая нагрузка остается комфортной. Показатели компании снизились на фоне слабой экономической конъюнктуры и укрепления рубля, но баланс остается устойчивым. Кредитный рейтинг: Компания имеет наивысший кредитный рейтинг в российской шкале — AAA «Стабильный» от АКРА (апрель 2025) и Эксперт РА (июнь 2025). АКРА отмечает: • Очень сильный бизнес-профиль: низкая себестоимость добычи, высокая глубина переработки, диверсификация активов и рынков. • Высокая вероятность экстраординарной поддержки со стороны ПАО «Газпром». • Очень большая ликвидность и низкая долговая нагрузка. • Средний уровень обслуживания долга (FFO/проценты ~5,5×). Эксперт РА также подтверждает максимальный уровень надежности компании: компетенции по трудноизвлекаемым запасам, эффективность НПЗ, комфортное соотношение долга к EBITDA (<1,5× на конец 2024), покрытие процентов >8× и системная значимость в периметре Газпрома. Вывод: На наш взгляд, это хороший выбор для диверсификации валютного портфеля, особенно если ставка купона останется на верхней границе. Доходность выше августовского выпуска (7,5–7,75% против 7,25%), а срок обращения дольше, что позволяет воспользоваться льготным периодом владения (ЛДВ), если держать бумагу до конца срока. Риски, как и в любом секторе, остаются стандартными: цена на нефть, курс рубля и ключевая ставка. Однако при долговой нагрузке ниже 1× EBITDA и прямой поддержке со стороны Газпрома эти риски минимальны. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) в канале: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)