![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Прогноз по акциям Магнит: что нужно, чтобы бумаги начали расти? Разбираемся

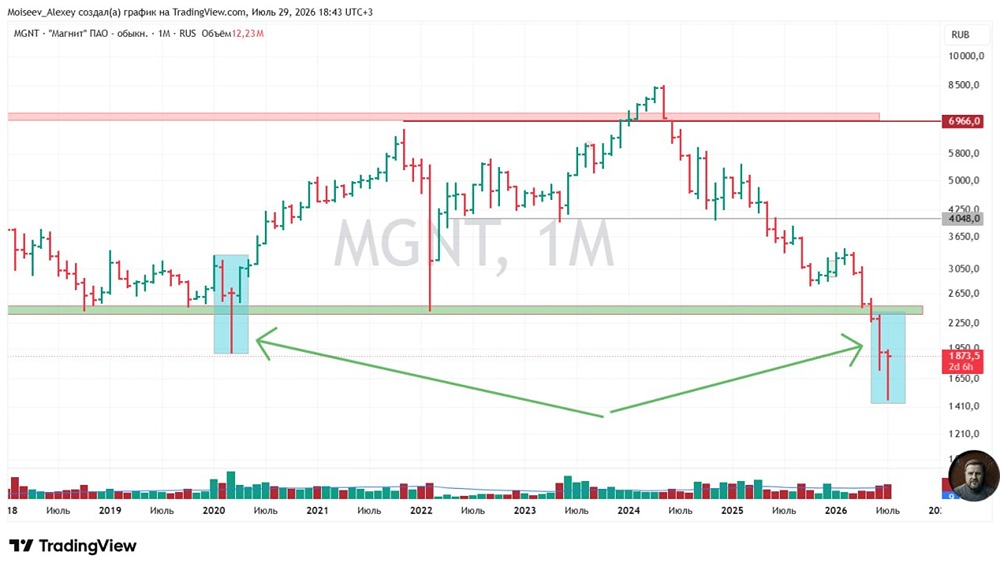

Что мешает «Магниту» платить дивиденды: разбираем долг и инвестиции Результаты: ▫️ 2025 г.: слабые результаты, убыток, совет не рекомендовал дивиденды. ▫️ Чистый долг: 496,3 млрд руб. (~2,9x EBITDA). ▫️ Инвестиции 2024–2025 ≈350 млрд руб. (открыто 1784 магазина с учётом закрытий, реновация 3124). ▫️ Выручка I кв. 2026 +13,1% г/г (против +11,3% у X5). ▫️ Прогноз на 2026 — рост выручки ≈12% г/г. ▫️ INFOLINE: продажи 10 крупнейших ритейлеров в 2025 +13%, их доля в рынке 31,1%. Плюс: есть шанс на наращивание доли за счёт обновлённой сети и улучшенной логистики — I кв. 2026 это подтверждает. Минус: сильные инвестиции и высокая ставка привели к росту долга и убытку, что ограничивает дивиденды и гибкость. Гендиректор говорит, что новых больших вложений не потребуется — значит, долг (2,9x EBITDA) может стабилизироваться и вернуть свободный денежный поток. Но в краткосрочной перспективе долг и убыток — ключевые ограничения. Опция продажи гипер- и супермаркетов (≈10% выручки в 2025) могла бы снизить долг, но многое зависит от оценки и условий сделки. Магнит — с потенциалом по доле рынка и улучшением качества сети, но с рисками из-за высокой долговой нагрузки, отсутствия дивидендов и низкой прозрачности. Позитивная переоценка возможна при стабилизации долга, восстановлении прибыли и подтверждённой дивидендной политике. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Romanov | Анализ рынка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ