![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Магнит: рост без прибыли — акции на дне

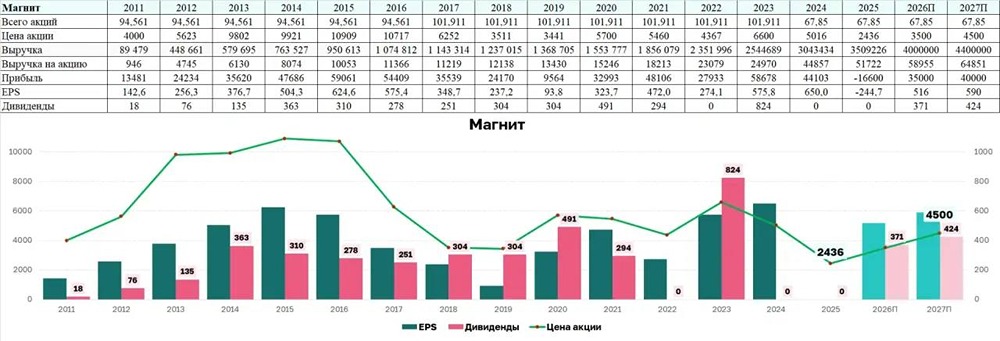

Сегодня на обзоре финансовые результаты по итогам 2025 года одного из ведущих российских продуктовых ритейлеров — «Магнита». - Выручка: 3509,2 млрд руб. (+15,3% г/г) - Валовая прибыль: 788,2 млрд руб. (+14,8% г/г) - EBITDA: 169,3 млрд руб. (-1,5% г/г) - Чистый убыток: -31,5 млрд руб. (-171,2% г/г) Пожалуй, единственным позитивным моментом в отчете можно назвать рост выручки, которая прибавила 15,3% г/г — до 3509,2 млрд руб. на фоне роста розничной выручки и роста оптовых продаж. При этом темпы роста хуже конкурентов (X5: +18,8%; Лента: +24,2%). — Розничная выручка выросла на 15,4% г/г (основной драйвер). — LFL-продажи выросли на 8,7% г/г (средний чек: +8,4%; трафик: +0,3%). — Торговая площадь увеличилась на 5,6% г/г — до 610 тыс. кв. м. Несмотря на рост выручки, показатель EBITDA продемонстрировал снижение на 1,5% г/г — до 169,3 млрд руб. из-за стремительно растущих операционных расходов. Вдобавок к этому существенно выросли и финансовые расходы, которые повлекли за собой чистый убыток в размере -31,5 млрд руб. — Операционные расходы выросли на 20,7% г/г — до 707,5 млрд руб. — Финансовые расходы выросли на 86,7% г/г — до 190,6 млрд руб. — Рентабельность EBITDA составила 4,8% (против 5,6% годом ранее). Показательно негативным моментом является то, что на конец 2025 года финансовые расходы «Магнита» начали превышать операционную прибыль (190,6 против 133,3 млрд руб.). При этом темпы операционных расходов опережают выручку. В результате значительного роста финансовых расходов чистый долг за отчетный период вырос с 252,5 до 501,2 млрд руб. при ND/EBITDA = 2,9x. — CAPEX вырос на 18,4% г/г — до 186,4 млрд руб. Примечательно, что денежные средства на балансе компании за отчетный период выросли с 159,4 до 244,5 млрд руб., что говорит об эффективной операционной деятельности бизнеса. Итого: За последний год акции «Магнита» снизились на 42% и достигли пятилетнего минимума по причине слабых финансовых результатов на фоне значительного роста долговой нагрузки. Среди прочего, также выделю и другие негативные моменты: — Финансовые расходы опережают операционную прибыль. — Самые низкие темпы роста выручки среди ключевых публичных ритейлеров (при этом операционные расходы опережают их). — Самая худшая маржинальность среди конкурентов: 4,8% против 6,1% у X5 и 7,6% у Ленты. — Глубоко отрицательный FCF: около -211 млрд руб. На первый взгляд, ситуация кажется безнадёжной, но есть несколько «но»: 1. Менеджмент заявлял о намерении сократить инвестиционную программу после 2025 года, что позволит поправить свободный денежный поток. 2. Ключевая ставка ЦБ уже значительно ниже прошлогоднего уровня, а её дальнейшее снижение поможет «Магниту» в сокращении долговой нагрузки. 3. С операционной точки зрения бизнес «Магнита» всё ещё эффективен, а денежные потоки растут. Многие инвесторы помнят компанию как дивидендную фишку. Некоторые покупали акции именно по этой причине и продолжают ждать возобновления выплат. На мой взгляд, главным приоритетом в текущих условиях для «Магнита» является снижение долговой нагрузки, а уж затем — дивиденды. Прямо сейчас у «Магнита» экстремально высокие долги с низкой маржинальностью. С фундаментальной точки зрения ловить здесь нечего. Будем следить за будущими отчётами компании, которые, к сожалению, публикуются раз в полгода. Если произойдёт чудо, то оптимистичный сценарий будет выглядеть следующим образом: «Магнит» значительно сокращает долговую нагрузку и капитальные затраты. Параллельно растёт рентабельность бизнеса и происходит возобновление дивидендных выплат. Пока до этого далековато. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ