![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Магнит: почему акции недооценены и чего ждать инвесторам в 2026 году?

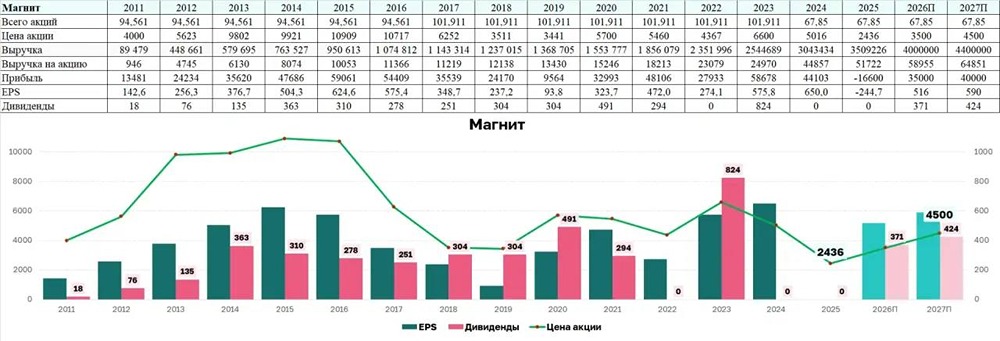

Магнит — одна из крупнейших розничных сетей в России, предлагающая широкий ассортимент товаров, включая продукты питания, аптечные товары и товары повседневного спроса. Компания работает по мультиформатной модели, включающей магазины у дома, супермаркеты, аптеки и дискаунтеры. Финансовые показатели Выручка: • 2021 – 1856,1₽ млрд (+19,5% г/г) • 2022 – 2352₽ млрд (+26,7% г/г) • 2023 – 2545₽ млрд (+8,2% г/г) • 2024 – 3043₽ млрд (+19,6% г/г) • 2025 (1П) – 1673₽ млрд (+14,6% г/г) Чистая прибыль: • 2021 – 51,7₽ млрд (+56,7% г/г) • 2022 – 34,1₽ млрд (-34% г/г) • 2023 – 58,7₽ млрд (+72,1% г/г) • 2024 – 44,3₽ млрд (-24,5% г/г) • 2025 (1П) – 6,5₽ млрд (-70,2% г/г) Мультипликаторы: • P/E: 13,4 (среднее 8,9) • EV/EBITDA: 4,21 (среднее 3,96) • P/S: 0,1 (среднее 0,33) • ROE: 13,9% (среднее 19,6%) • PEG: 0,92 (справедливая оценка) • Долг/EBITDA: 2,4 (среднее 1,35) • Модель DCF: 3920₽ Ожидаемая годовая доходность: 18,2% Вывод: на основе мультипликаторов, финансовых показателей и перспектив Магнит выглядит справедливо оцененным. Дивиденды • 2020 – 490,62₽ (+61,29% г/г) • 2021 (9М) – 294,37₽ (+20% г/г) • 2022 – 412,13₽ • 2023 – 412,13₽ (6,6% или 412,13₽) Прогноз дивидендов за 2025 год: 0-190 руб/акцию. В базовом сценарии дивидендов в 2025 году не ожидается. Возможность для выплат появится в 2027 году. Ранее ходили слухи о продаже сети «Лента», что могло бы привести к спецдивидендам до 800 руб., но планы не сбылись. Дивиденды по Модели Гордона: • Темпы роста – 8,6% • Теоретическая стоимость актива – 3097₽ (на 5% ниже текущей стоимости) Дивидендная политика: выплаты из чистой прибыли по РСБУ. Целевой процент от чистой прибыли не установлен. Планы по распределению прибыли пока неясны. Итог по Магниту Причины отказа от дивидендов и выхода из индекса в 2024-2025 годах остаются загадкой. Существуют теории о занижении стоимости для выкупа у нерезидентов или делистинга, но реальная причина неизвестна. Впереди слабый финансовый отчет за 2П и возможное отсутствие дивидендов. На 2026 год ожидания сдержанные: 1. Замедление продуктовой инфляции. 2. Снижение потребительских расходов на продукты. 3. Высокие капитальные затраты. Держу Магнит на небольшую долю (3,8%). Увеличивать не планирую из-за закрытости компании и странных решений. Буду следить за динамикой, так как основные драйверы роста ожидаются в 2027 году. Катализаторы роста: 1. Большой квазиказначейский пакет (почти 29,3%), который может быть использован для поглощений или погашения. 2. Возвращение к дивидендам при снижении долга и ставок. В 2027 году ожидается снижение капитальных затрат, что позволит увеличить дивиденды. За 5 лет доходность составила около (-19,7%). Последний отчет – 27 ноября 2025 года. Анализ: акции недооценены на 4,3%. Справедливая цена – 3400₽. Рыночная цена – 3260₽. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР