![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Стоит ли инвестировать в акции Магнита в 2026 году: анализ дивидендов и финансового состояния?

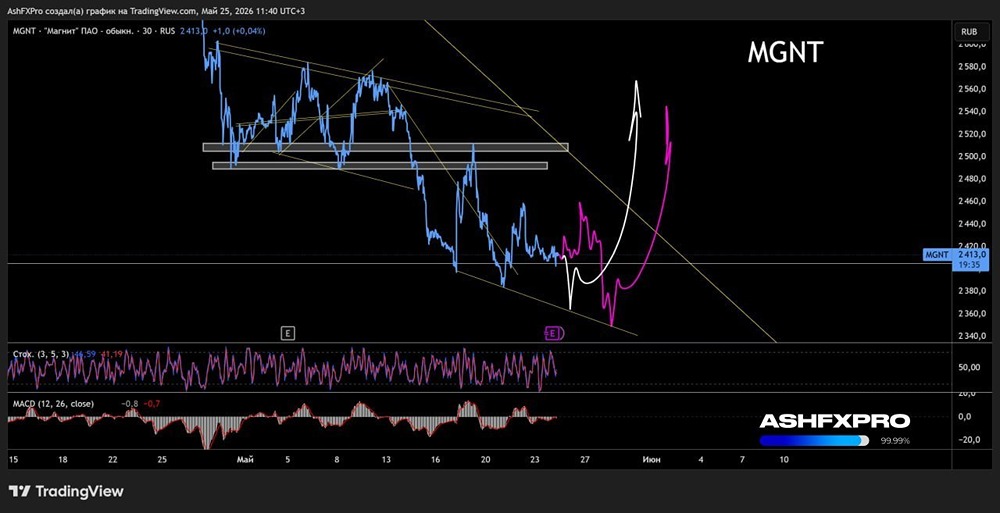

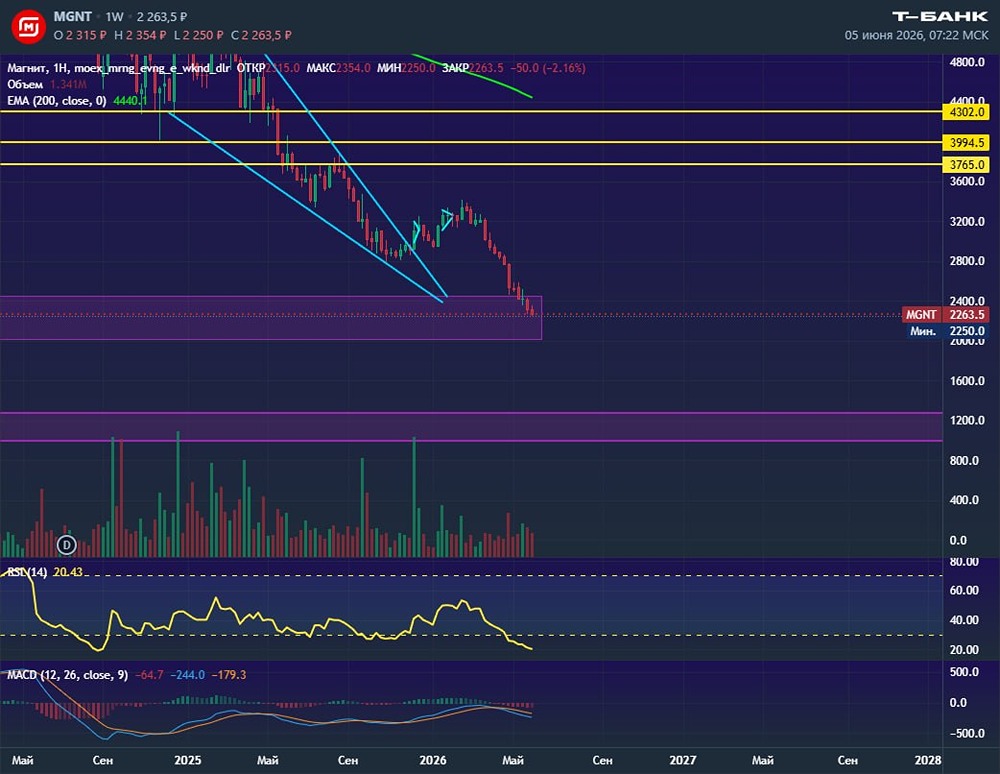

Обзор Магнита Магнит — одна из крупнейших розничных сетей по продаже продуктов питания в России. Компания работает по мультиформатной модели: магазины у дома, супермаркеты, аптеки и дискаунтеры. Финансовые показатели: - Выручка: - 2022: 2352 млрд руб. - 2023: 2545 млрд руб. - 2024: 3043 млрд руб. - 2025 (LTM): 3256 млрд руб. - Темпы роста: 13% - Прибыль: - 2022: 34,1 млрд руб. - 2023: 58,7 млрд руб. - 2024: 44,3 млрд руб. - 2025 (LTM): 24,4 млрд руб. - Темпы роста: (-8%) - Капитализация: 331,9 млрд руб. - Темпы роста EPS: (-9%) - P/E: 13,6 (среднее: 10,9) - P/S: 0,1 (среднее: 0,22) - EV/EBITDA: 4,24 (среднее: 3,85) - ROE: 13,9% (среднее: 18,8%) - Чистый долг: 431,9 млрд руб. (+95% г/г) Акции Магнита находятся чуть ниже справедливых уровней, если оценивать по основным метрикам. Дивиденды: - 2020: 490,62 руб./акцию - 2021 (9 мес.): 294,37 руб./акцию - 2022: 412,13 руб./акцию - 2023: 412,13 руб./акцию - Темпы роста: 12% Дивиденды за 2024 год уже выплачены. Доходность с учетом дивидендов: (-11%). Прогноз дивидендов на 2025 год: 0 руб./акцию. Первые дивиденды можно ожидать по итогам 2026 года. Основной рост дивидендов, вероятно, произойдет в 2027 году. В 2026 году компания будет продолжать значительные капитальные затраты. Дивидендная политика: Магнит выплачивает дивиденды из чистой прибыли по РСБУ. Конкретный процент от чистой прибыли не установлен. Таким образом, у компании нет четкой дивидендной политики. Вывод: В прошлом году Магнит показал, как можно искусственно занижать стоимость компании. Компания использовала все негативные методы: отсутствие отчетов, выход из индекса, отмена дивидендов, завышенные капитальные затраты, непонятные авансы и покупка нерентабельных сетей. Уровень долговой нагрузки давно вышел за пределы комфортного диапазона. Чистый долг вырос с 164 млрд руб. в начале 2024 года до 432 млрд руб. к концу первого полугодия 2025 года. Проценты по долгу поглощают прибыль компании. Это делает Магнит зависимым от ключевой ставки и скорости ее снижения. Тем не менее, в конце 2025 года компания привлекала займы под 14-16%, что снизит процентную нагрузку. Ситуация начнет улучшаться к концу 2026 года, когда капитальные затраты будут завершены. Это создаст значительный свободный денежный поток и возможности для выплаты дивидендов в 2027 году. На данный момент Магнит остается непредсказуемой компанией в секторе. Неопределенность вокруг дивидендов и отсутствие коммуникации с рынком делают этот инвестиционный кейс рискованным и неинтересным для долгосрочных вложений. Итоговая прогнозируемая цена: 3500 руб. (потенциал +9,4%). Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР