![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Почему акции Магнита остаются недооцененными в 2025 году?

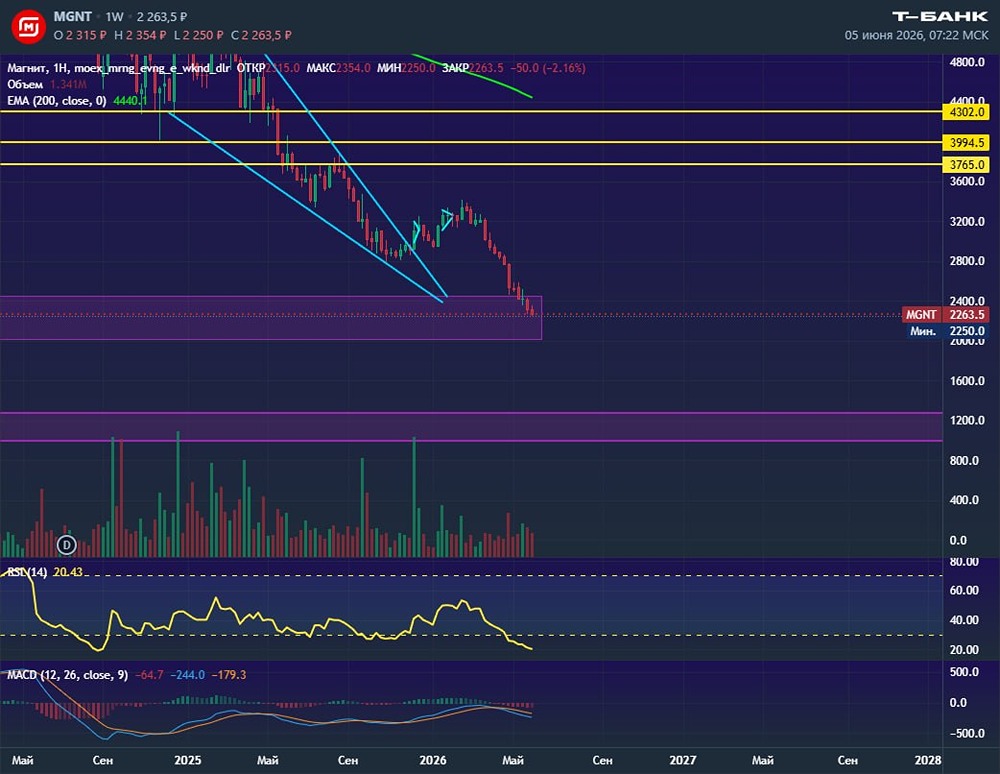

Магнит — одна из ведущих продуктовых сетей в России Компания работает по мультиформатной модели, включая магазины у дома, супермаркеты, аптеки и дискаунтеры. 🔹 Финансовые показатели Выручка: - 2021: 1856,1 млрд ₽ (+19,5% г/г) - 2022: 2352 млрд ₽ (+26,7% г/г) - 2023: 2545 млрд ₽ (+8,2% г/г) - 2024: 3043 млрд ₽ (+19,6% г/г) - 2025 (1П): 1673 млрд ₽ (+14,6% г/г) Чистая прибыль: - 2021: 51,7 млрд ₽ (+56,7% г/г) - 2022: 34,1 млрд ₽ (-34% г/г) - 2023: 58,7 млрд ₽ (+72,1% г/г) - 2024: 44,3 млрд ₽ (-24,5% г/г) - 2025 (1П): 6,5 млрд ₽ (-70,2% г/г) 🔹 Мультипликаторы и прогнозы: - P/E: 13,6 (среднее 10,3) - EV/EBITDA: 4,24 (среднее 3,7) - P/S: 0,1 (среднее 0,27) - ROE: 13,9% (среднее 18,4%) - PEG: 0,97 (справедливая оценка) - Долг/Капитал: 2,7 (среднее 4,1) - Модель DCF: 3910₽ Ожидаемая годовая доходность: 16,9%. Вывод: На основе мультипликаторов, финансовых показателей и перспектив, компания кажется немного недооцененной. 🔹 Дивиденды Магнита - 2020: 490,62₽ (+61,29% г/г) - 2021 (9М): 294,37₽ (+20% г/г) - 2022: 412,13₽ - 2023: 412,13₽ (6,6% от прибыли) Последние дивиденды были за 2023 год и составили 6,6% или 412,13₽. 🔹 Прогноз дивидендов за 2025 год: 0-300 руб/акцию. В базовом сценарии дивидендов за 2025 год не ожидается. Дивиденды по Модели Гордона: - Темпы роста: 11,8% в год. - Теоретическая стоимость актива: 3605₽ (на 10% выше текущей цены). Дивидендная политика: Выплаты производятся из чистой прибыли по РСБУ, без фиксированного процента от прибыли. 🔹 Итог по Магниту Первое полугодие оказалось крайне слабым: - Выручка выросла всего на 14,7%, в то время как у конкурентов более 21%. - Падение чистой прибыли составило 70%. За 8 лет чистая прибыль осталась на прежнем уровне. ❌ Причины: - Резкий рост долга: с 2022 года он увеличился со 105 млрд ₽ до 430 млрд ₽. - Это привело к увеличению процентных расходов, которые съедают прибыль. 🔹 Свободного денежного потока нет: - Дивиденды выплачивать не из чего. 🔹 Платить в долг при таких ставках нецелесообразно: - Дивидендов в ближайшее время не предвидится. Ближайший дивиденд можно ожидать только в 2027 году (по итогам 2026 года). Акции сильно упали за последний год, но это компенсировалось ростом долга и отсутствием дивидендов. 🔹 Во втором полугодии улучшений не предвидится: - Маржинальность бизнеса продолжает снижаться, что критично для ритейла. - Капитальные затраты растут, сокращения не ожидается до 2026 года. ⚡️ Моя позиция: - Удерживаю акции, но не докупаю — улучшений не видно. - За 5 лет полная доходность составила около (-10,3%) с учетом дивидендов. Последний отчет: 29 августа 2025 года. ❗️ Итог: Акции недооценены на 11,8%. ⚡️ Справедливая цена: 3600₽. ⚡️ Рыночная цена: 3196₽. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР