![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Когда стоит ожидать улучшения финансовых показателей Магнита для акционеров?

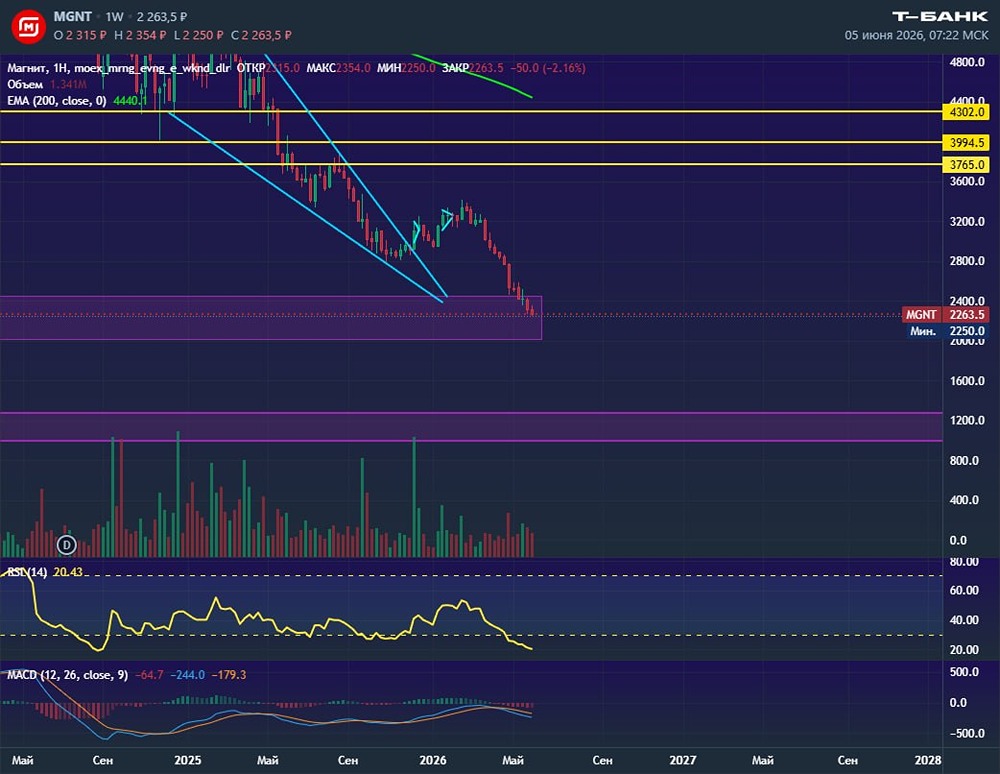

Слабые результаты за первое полугодие и рост долговой нагрузки 🔹 Выручка компании за первую половину 2025 года увеличилась на 14,6%, однако чистая прибыль значительно снизилась. Маржинальность EBITDA оказалась на самом низком уровне с 2018 года. Основной причиной падения прибыли стали рост процентных расходов и снижение операционной эффективности. 🔹 Компания столкнулась с резким увеличением долга. Оборотный капитал вырос на 130 млрд рублей, что вызывает беспокойство, особенно учитывая низкую прозрачность управления. Свободный денежный поток (FCF) оказался отрицательным: отток составил 138 млрд рублей за полугодие, плюс покупка «Азбуки вкуса» за 28,4 млрд рублей. 🔹 Операционные результаты также оставляют желать лучшего. Рост выручки был обусловлен в основном инфляцией, а трафик практически не изменился. Магазины у дома демонстрируют худшие показатели по сравнению с X5. Мнение NZT 🔹 Отчёт вызывает опасения. Снижение маржинальности, темпов роста и эффективности сети — тревожные сигналы. 🔹 При отрицательном денежном потоке и высокой долговой нагрузке риск невыплаты дивидендов в ближайшие годы остаётся высоким. 🔹 Инвесторы могут рассчитывать на восстановление только с 2027 года, если процентные расходы и капитальные вложения снизятся, а FCF восстановится. 🔹 Сейчас это история для терпеливых акционеров, готовых дождаться улучшения ситуации. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР