![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Как снижение чистой прибыли «Магнита» повлияет на долгосрочные инвестиции?

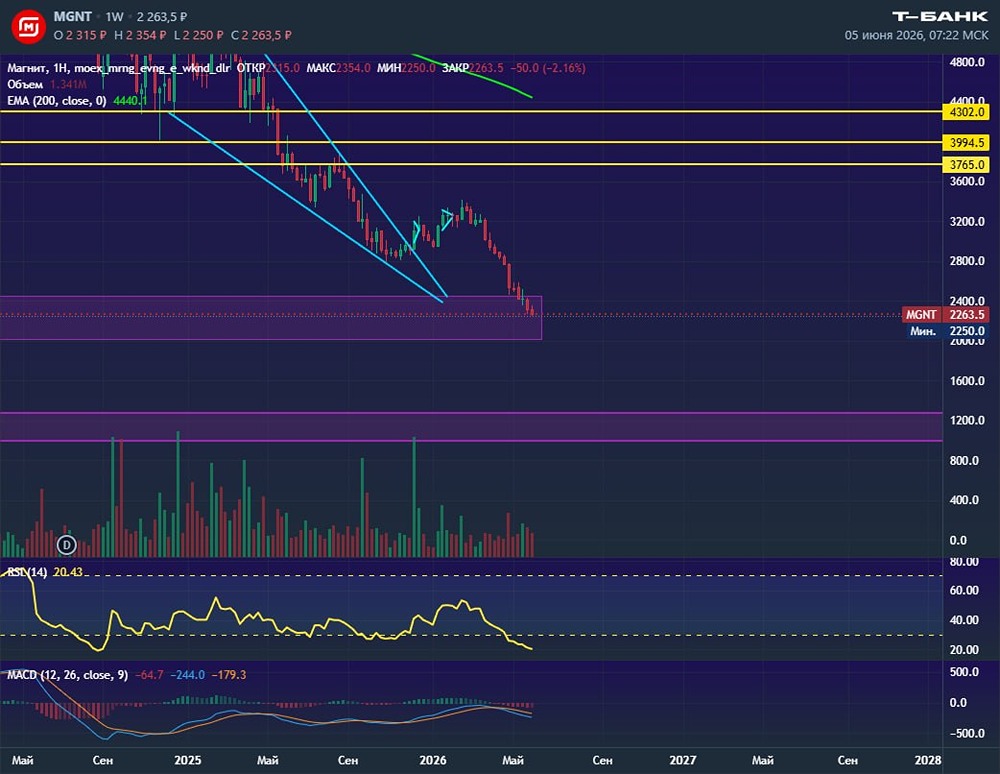

Мнение: АКБФ Прогноз по акциям компании "Магнит" Текущая цена: 3 540 рублей Прогнозная цена: 4 946,65 рублей Оценка: Покупать Горизонт: 12 месяцев 🔹 О компании «Магнит» — второй по доле рынка продуктовый ритейлер в России. В первом полугодии 2025 года компания открыла 2349 новых магазинов, из них 2008 — с учётом закрытий. На конец 2024 года сеть насчитывала 31 483 торговых точек. Общая площадь магазинов выросла на 881 тыс. кв. м и достигла 10 934 тыс. кв. м, что на 8,8% больше, чем в 2023 году. Однако, несмотря на расширение, финансовые результаты ухудшились. Чистая прибыль акционеров снизилась с 58,7 млрд руб. в 2023 году до 44,3 млрд руб. в 2024 году и всего 0,6 млрд руб. за первое полугодие 2025 года. Это вынуждает компанию пересмотреть бизнес-стратегию для стабилизации и восстановления прибыльности. 🔹 Преимущества Снижение темпов роста инфляции до 8–9% в год благоприятно для ритейлеров, так как увеличивает операционную маржу. Однако ускорение инфляции во второй половине 2026 года, особенно на фоне роста тарифов и цен на сырьё, может усложнить контроль издержек и вызвать давление со стороны регулирующих органов. Компания сохраняет устойчивую дивидендную политику. По нашим прогнозам, дивиденды за 2025 год составят 227,3 руб. на акцию. Рыночные ожидания более оптимистичны — около 430 руб. на акцию. ❗️ Риски Рост инфляции издержек остаётся ключевой проблемой для сектора. Это уже сказывается на финансовых показателях компании: в 2024 году «Магнит» отказался от выплаты дивидендов. Долговая нагрузка увеличилась: общий долг вырос с 894,6 млрд руб. до 948,4 млрд руб., а объём денежных средств сократился с 221,3 млрд руб. до 159,5 млрд руб. Чистый долг на 30 июня 2025 года достиг 430,6 млрд руб., что соответствует соотношению к EBITDA на уровне 2,4x (2,7x в 2024 году). Мы ожидаем, что компания сократит инвестиции и сосредоточится на росте прибыли и снижении долговой нагрузки. Однако прогнозы по снижению долга стали более осторожными. В условиях тренда на снижение ключевой ставки прогноз по стоимости заимствований снова пересмотрен в сторону повышения, что негативно сказалось на оценке справедливой стоимости акций. Также существует вероятность продажи крупноформатных магазинов, занимающих 922,6 тыс. кв. м (1,4% от общего числа точек). Ориентировочная стоимость этих активов составляет от 40 до 100 млрд руб. При сохранении негативных тенденций по долгу и рентабельности возможно повышение дисконта до 20%. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/akbf_invest

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11

ADMIN_11

ADMIN_11