![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Сможет ли Магнит оправдать ожидания инвесторов с нынешним корпоративным управлением?

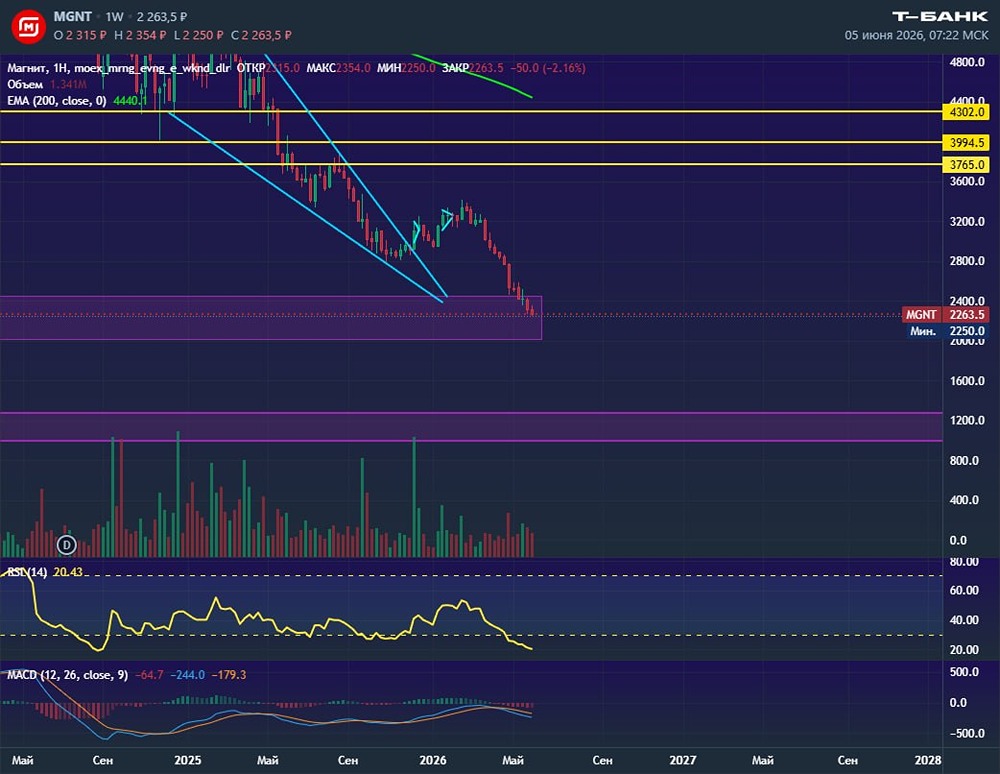

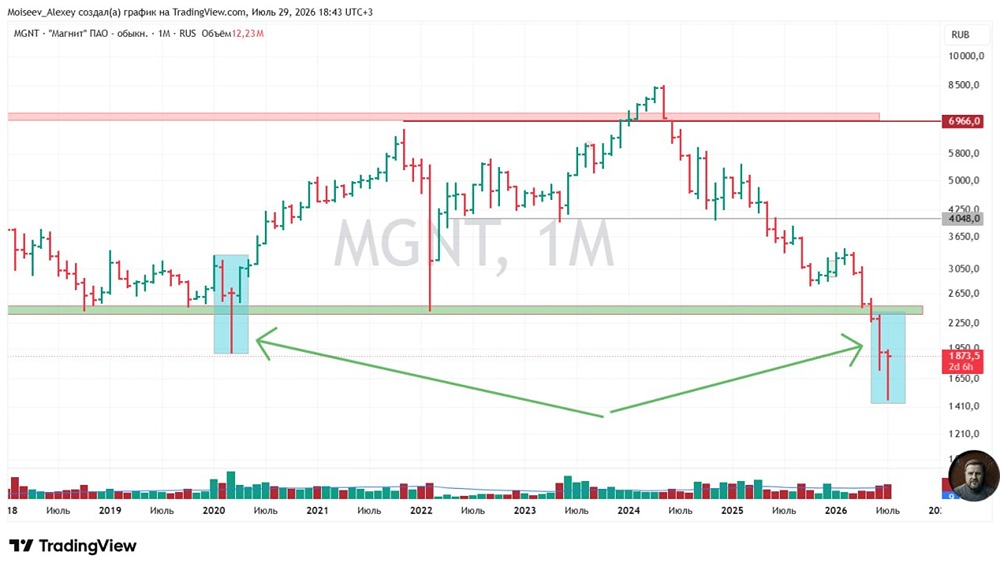

Время задуматься о смене бизнес-модели Ритейлер снова показал худшие результаты в отрасли по МСФО за первое полугодие 2025 года: ▫️ Выручка: 1,7 трлн рублей ▫️ EBITDA: 86 млрд рублей ▫️ Чистая прибыль: 6,5 млрд рублей ▫️ Net Debt/EBITDA: 2,4 🔹 Азбуку Вкуса приобрели в мае, и полноценный вклад этой сети мы увидим со второго полугодия. Однако серьезного влияния на рост не будет из-за небольших масштабов актива. 🔹 Органическое развитие умеренное: прирост площади всего 6%, чистые открытия магазинов снизились на 2%. Компания сконцентрировалась на редизайне и ускорила его темпы, обновив 1672 магазина (+44% год к году). 🔹 В сопоставимых показателях ритейлер выглядит слабее конкурентов. Максимальный рост LFL-продаж у Дикси (+11,5%), LFL-чек вырос на 9-10%, но трафик стагнирует (+0,4%). 🔹 Обвал чистой прибыли ожидаем. У компании худшая в отрасли долговая нагрузка: долг уже выше 500 млрд рублей и превышает 2 капитализации. Чистый финансовый расход составил треть EBITDA. При текущем уровне Net Debt/EBITDA дальнейшее накопление долга опасно, нужно ждать более низких ставок. 🔹 Проблема Магнита не только в долге. Ухудшение баланса — следствие бизнес-модели. Новые форматы магазинов не оправдывают вложенные средства, а неорганическое расширение не приводит к заметному росту выручки. Замедление традиционного развития из-за долга вынуждает использовать менее маржинальные инструменты привлечения трафика — скидки и промо-акции. ❗️ Однако главная проблема Магнита — корпоративное управление. Компания не коммуницирует с миноритариями и едва ли не добивается их выхода из индекса Мосбиржи. Формально это дешевый актив, но, на наш взгляд, его покупка неоправданна. 🔹 Менеджмент непредсказуем: то платит дивиденды, то нет. В 2026 году компания, вероятно, продолжит уступать в росте своим конкурентам Х5 и Ленте. Замедление инфляции сделает Магнит главным аутсайдером, ведь рост продаж был главным образом за счет повышения чека. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР