![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Почему дивидендный вопрос по Магниту остается открытым после отчетности?

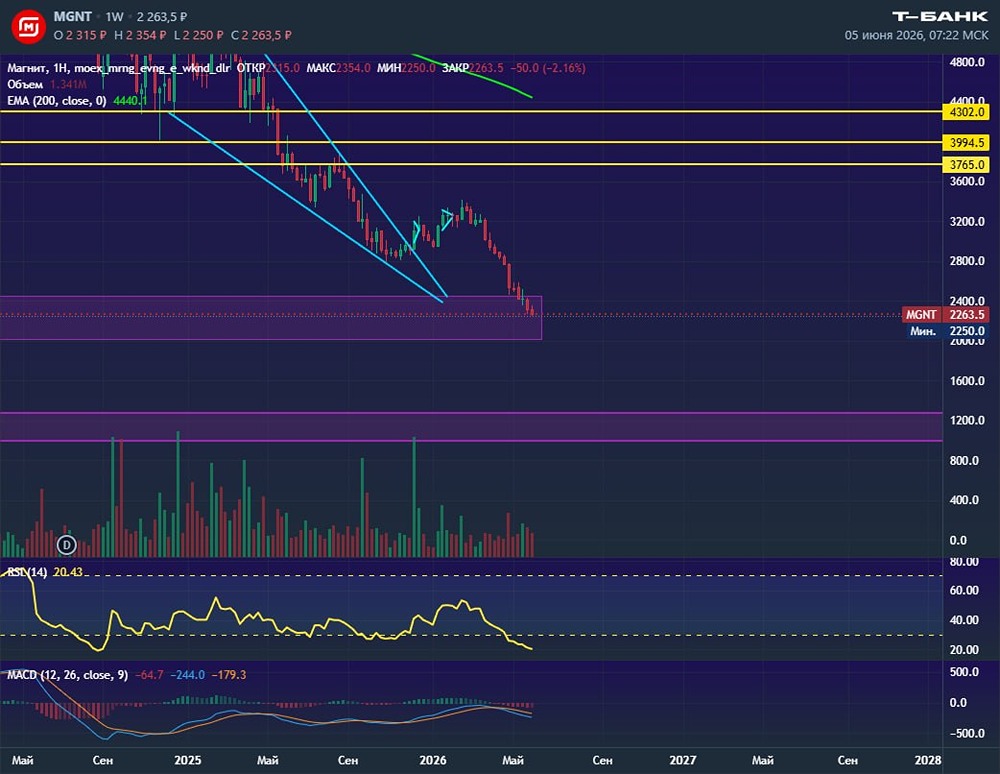

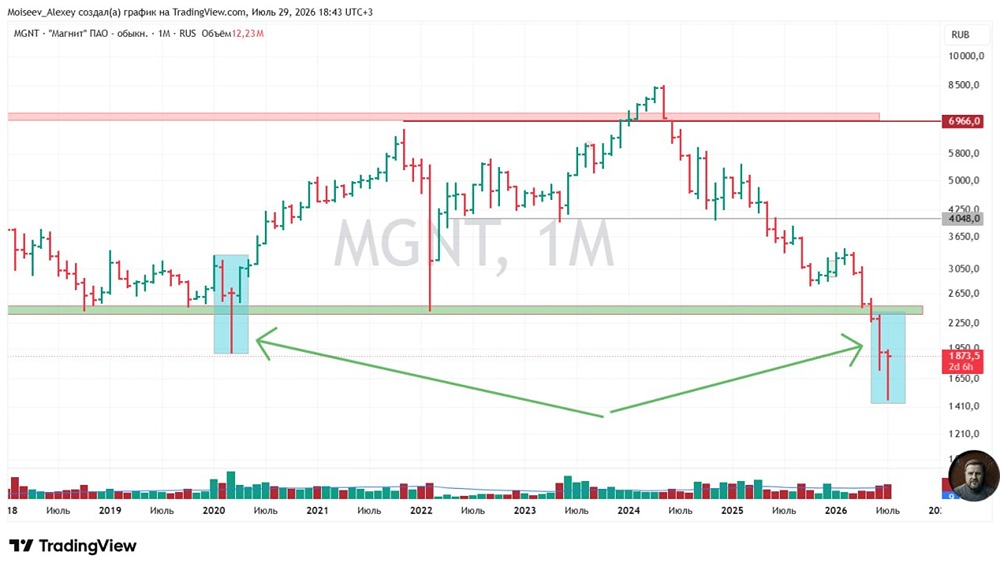

Где дивиденды? Ритейлер опубликовал отчет за первое полугодие по МСФО. Основные моменты представлены на картинке выше. Что вызывает вопросы 🔹 Общая выручка выросла на 14,6% год к году, тогда как у ИКС 5 — на 21%, у Ленты — на 24%. 🔹 Чистый долг достиг ₽430,6 млрд по сравнению с ₽253 млрд на конец 2024 года. Соотношение Чистый долг/EBITDA составило 2,4x против 1,5х годом ранее. В результате чистая прибыль снизилась на 70,2% из-за значительного роста расходов по долгам. ❗️Вопрос о дивидендах за 2025 год остается открытым. С таким уровнем долга и покупкой Азбуки вкуса за ₽29,7 млрд дивиденды за 2025 год маловероятны. Возврат к выплатам возможен к концу 2026 года. Но пока я сохраняю позицию по Магниту, несмотря на недовольство корпоративным управлением. Причины: 🔹 Рост процентных доходов замедляется (пик был в первом полугодии), ставки снижаются. 🔹 Оценка должна учитывать выкупленный у нерезидентов пакет акций (~30%). 🔹 Второе полугодие лучше для ритейлеров, и мы увидим эффект от капитальных затрат. ❗️ Пока держу Магнит с долей чуть меньше 5%, но иллюзий не строю. Раскрытие стоимости может произойти в 2026–2027 годах благодаря дивидендам и отдаче от капзатрат. С учетом пакета акций Магнит так дешево не стоил с 2009 года. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР