![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Почему рекомендуется «Держать» акции Магнита?

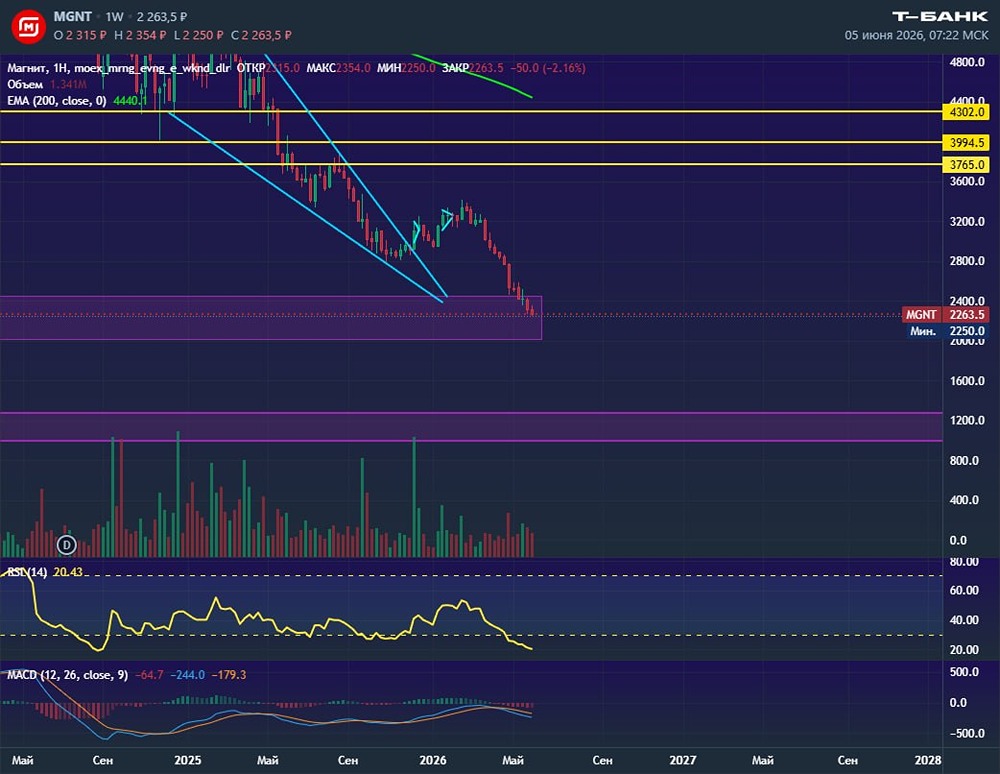

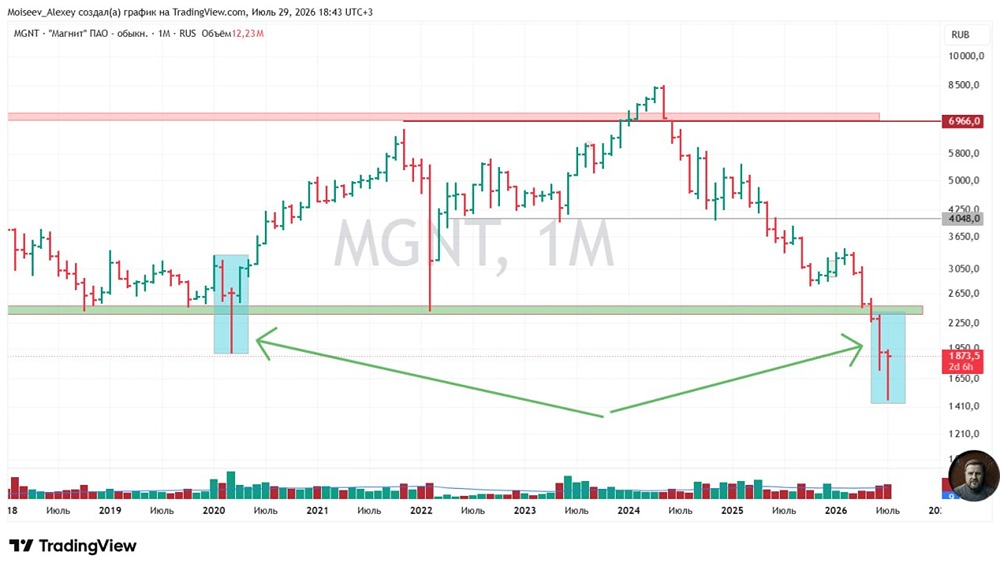

Мнение: Велес Капитал Прогноз по акциям компании "Магнит" 🔹 Магнит опубликовал операционные и финансовые итоги за первое полугодие 2025 года, которые оказались ниже наших ожиданий. 🔹 Выручка ритейлера выросла на 14,6% по сравнению с прошлым годом, в основном благодаря увеличению сопоставимых продаж и расширению сети. Однако рентабельность EBITDA составила лишь 5,1%, что стало самым низким показателем за последние годы. 🔹 Долговая нагрузка компании значительно возросла. Это произошло из-за сокращения денежных средств и привлечения новых займов. В этом году Магнит должен рефинансировать около 250 млрд рублей долга и выполнить масштабную программу капитальных вложений. По нашим оценкам, затраты на капитальные проекты могут достичь рекордного уровня и превысить 180 млрд рублей. 🔹 Эти факторы ограничивают потенциал компании по выплате дивидендов. Мы полагаем, что следующая выплата состоится не раньше второй половины 2026 года. 🔹 На данный момент мы сохраняем рекомендацию «Держать» по акциям Магнита. Целевая цена составляет 4 082 рубля за акцию. Автор: Артем Михайлин Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/velescapital

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11