![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Что погубило некогда успешную компанию Магнит?

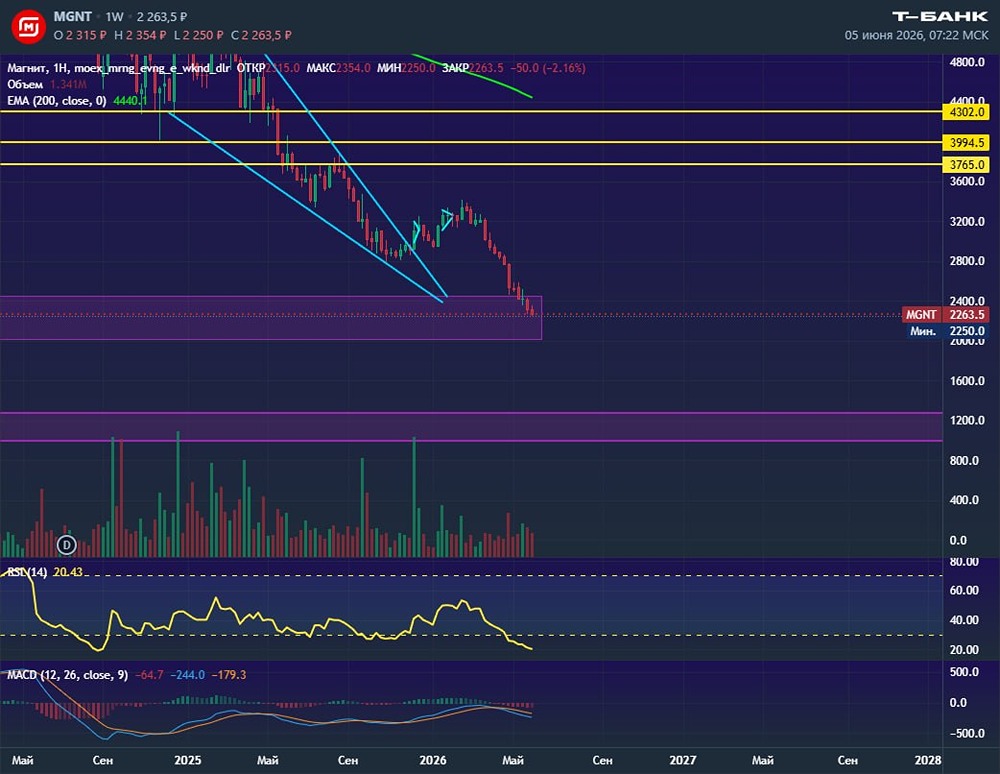

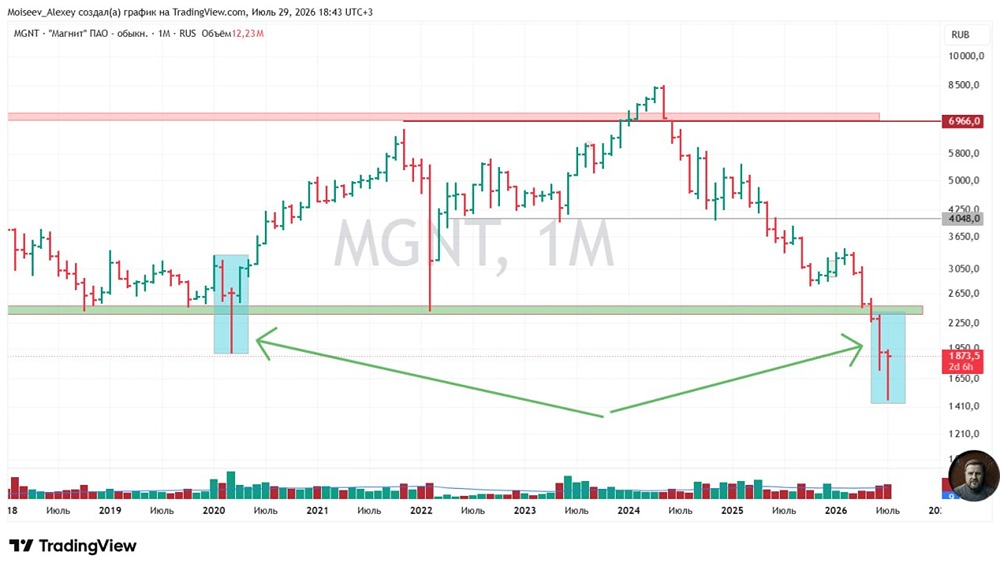

Магнит: от лидера рынка к аутсайдеру Сегодня мало кто помнит, что в 2013 году Магнит был крупнейшим ритейлером России. Он опережал X5 по числу магазинов, выручке и росту. Компания активно развивалась в регионах, охватывая всю страну — от мегаполисов до отдаленных населенных пунктов. Инвесторы с энтузиазмом покупали её акции: капитализация превышала 1 трлн ₽. Даже Goldman Sachs инвестировал в Магнит. Прошло десятилетие, и ситуация кардинально изменилась. Компания торгуется в третьем эшелоне, заморозила дивиденды, испытывает трудности с кворумом совета директоров, а её акции практически не растут. Давайте разберемся, что же пошло не так. 1. 2014–2016: утрата конкурентных преимуществ Конкуренты, такие как X5 и Дикси, активно обновляли магазины, внедряли промоакции и цифровизацию. В результате Магнит потерял трафик и начал буксовать в устаревшем формате. 2. 2017–2018: смена владельца и стратегии Основатель Магнита Сергей Галицкий ушел из компании и продал большую часть своих акций банку ВТБ. Впоследствии ВТБ продал свою долю Marathon Group, которая к 2022 году стала главным акционером с долей около 29%. Эти изменения привели к смене команды, стратегии и уровня доверия инвесторов. 3. 2019–2021: запоздалые попытки обновления Магнит предпринял попытки обновления и купил Дикси, но это произошло слишком поздно. Компания не смогла догнать конкурентов. 4. 2022–2023: корпоративный кризис Компания столкнулась с проблемами корпоративного управления, сбоями в раскрытии информации и провалом по дивидендам. В мае 2023 года Магнит был переведен в третий эшелон Мосбиржи, что вызвало слухи о возможном делистинге. Финансовые показатели: тревожные сигналы В 2024 году Магнит показал рост выручки на 20% до 3 трлн ₽. Однако чистая прибыль упала на 25% до 50 млрд ₽. Маржа по EBITDA снизилась до 5,6% с 6,5% годом ранее. Чистый долг достиг 789 млрд ₽, а ND/EBITDA составил 2,7x. На этом фоне компания совершила крупную сделку, купив «Азбуку вкуса» за 30-35 млрд ₽. Это приобретение выглядит рискованным в условиях падающей маржи, растущих долгов и усиливающейся конкуренции. Инвесторы в недоумении Инвесторы, ожидавшие дивидендов, оказались в шоке, так как собрание акционеров не состоялось из-за отсутствия кворума. Акции Магнита вошли в топ-10 худших бумаг рейтинга аутсайдеров РБК за первое полугодие 2025 года. Причины упадка Кажется, Магнит в какой-то момент перестал уделять внимание фондовому рынку. Перевод в третий эшелон не был случайностью — компанию заранее предупреждали о проблемах с корпоративным управлением и отчетностью. Однако никаких изменений не произошло. Итог: падение с вершины Магнит стал хрестоматийным примером того, как лидер рынка может за 10 лет превратиться в аутсайдера. Управленческая инерция, уход основателя, провалы в цифровизации и стратегические ошибки привели к падению даже сильного бизнеса. Да, компания по-прежнему остается крупной с триллионной выручкой. Однако для инвесторов это уже не история роста или дохода. Это напоминание о том, как легко потерять позиции, если забыть о главной цели — быть лидером на рынке. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон