![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции МАГНИТ

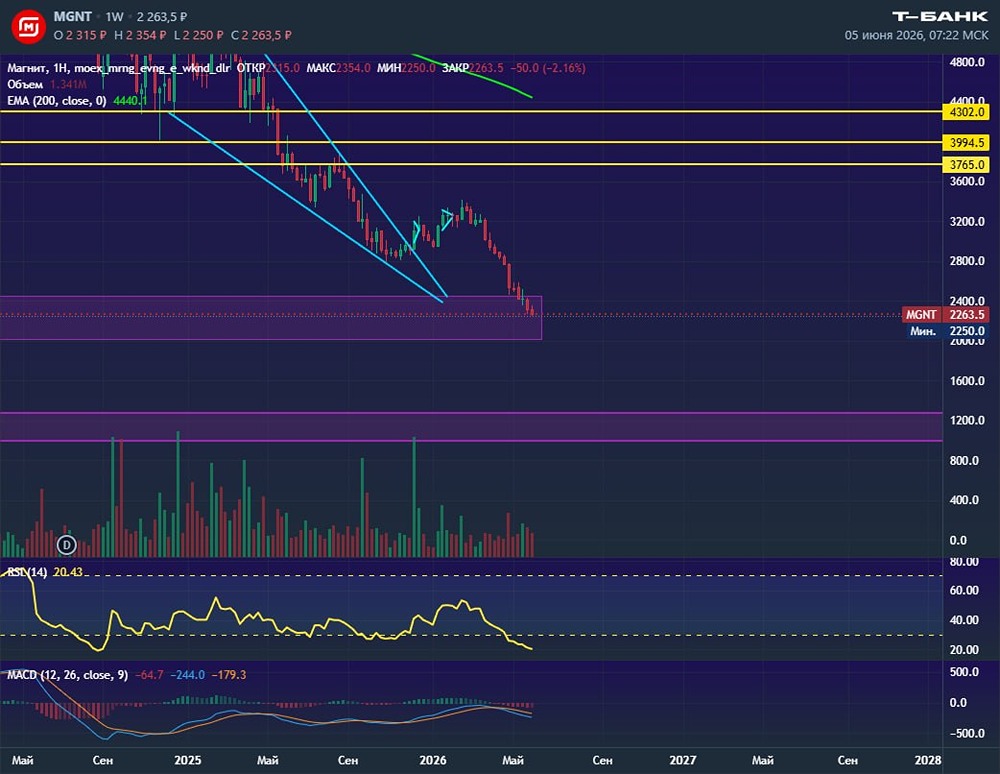

Мнение: Промсвязьбанк. Магнит - расчет на хорошие дивиденды. Магнит продолжает ставить на дискаунтеры. К концу 2024 г. компания намерена увеличить количество магазинов в формате «жёсткого» дискаунтера (под брендом В1) до не менее 300 шт. Сейчас их 70, большая часть работает в Москве и Московской области. В течение года магазины будут открываться в Санкт-Петербурге, Нижнем Новгороде и прилегающих областях, а также в Воронежской области. Продолжится наращивание точек и в московском регионе. Магнит запустил формат «жёстких» дискаунтеров в феврале 2023 г., при этом компания развивает ещё формат «мягкого» дискаунтера. Ставка на два формата – отличное решение, которое позволит охватить как можно больше покупательского спроса. В конце марта Магнит представил отчёт по РСБУ за 2023 год, который является базой для выплаты дивидендов. При этом рынок также ждёт отчёт по МСФО. Ориентируемся на выплату 100% чистой прибыли, то есть 965 руб. на акцию, доходность 11,8%. Рекомендация по дивидендам может быть дана в апреле-мае. Верим в Магнит, рассчитываем на хороший дивиденд и сохраняем его акции в нашем тактическом портфеле. Также видим потенциал для дальнейшего роста котировок. Наша целевая цена акции на горизонте 12 месяцев – 9300 руб. Автор: Крылова Екатерина. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ