![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Какие риски нужно учитывать при покупке акций «МАГНИТ» в мае 2025 года?

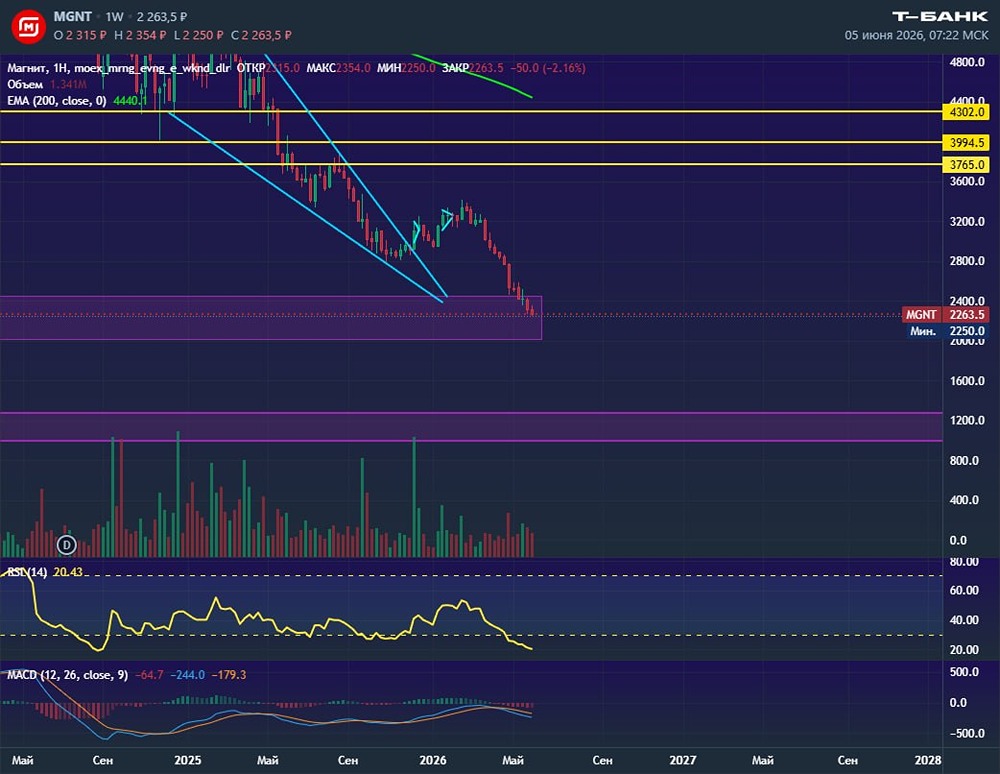

Проблемные места Магнита Ритейлер тоже не без грешка. 🔘Основной проблемой я бы назвал непредсказуемость. Касается она, естественно, дивидендов. Сама дивидендная политика не говорит ни о чём. Магнит выплачивает из ЧП по РСБУ. Это всё, что там сказано. То есть, компания может действовать в своих интересах. Захотели, раздали всю прибыль, захотели, раздали любой %. Нельзя забывать годы, когда Магнит направлял на дивиденды более 100% от полученной ЧП. Ещё одна проблема, или правильнее сказать, недочёт — спорные сделки по поглощению. Сначала Магнит приобрёл маркетплейс Казань Экспресс, теперь совершит сделку по покупке Азбуки Вкуса. Активы далеко не рентабельные и не прибыльные. 📌И на сладкое долг. ND/EBITDA = 1.5x на конец 2024 года. Годом ранее показатель был на уровне 1.0x. Если так пойдёт и дальше, то дивиденды могут быть урезаны. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/+diKjVZGfGv9kOTg6

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

[M O N D I A R A - российская бесплатная социальная сеть для трейдеров и инвесторов.](https://mondiara.com/communities?open=community-8&pinned=community-1) Наша социальная сеть построена по принципу Telegram. У нас Вы найдете: [• Более 1000 новостных и аналитических каналов по фондовому рынку ](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Мировые котировки с уникальным алгоритмом «трекер цены» ](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Встроенный мессенджер](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Расширенные настройки профиля для пользователей](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Алгоритмы My Moves, аналогичные Shorts на YouTube](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Система статусов и репутаций](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Рейтинги банков, брокеров, авторов и пользователей](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Встроенный магазин покупок](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Встроенные игры](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Внутреннюю валюту M-Coin с персональным депозитным счетом для интеграции блокчейна в будущем](https://mondiara.com/communities?open=community-8&pinned=community-1) [• Новостной маркет-плейс M-News](https://mondiara.com/communities?open=community-8&pinned=community-1) веб-версия доступна по ссылке: [mondiara.com](https://mondiara.com/communities?open=community-8&pinned=community-1) мобильные версии доступны: в магазинах [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) и [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app&hl=ru&pli=1)