![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Почему компания «Магнит» решила купить «Азбуку Вкуса»?

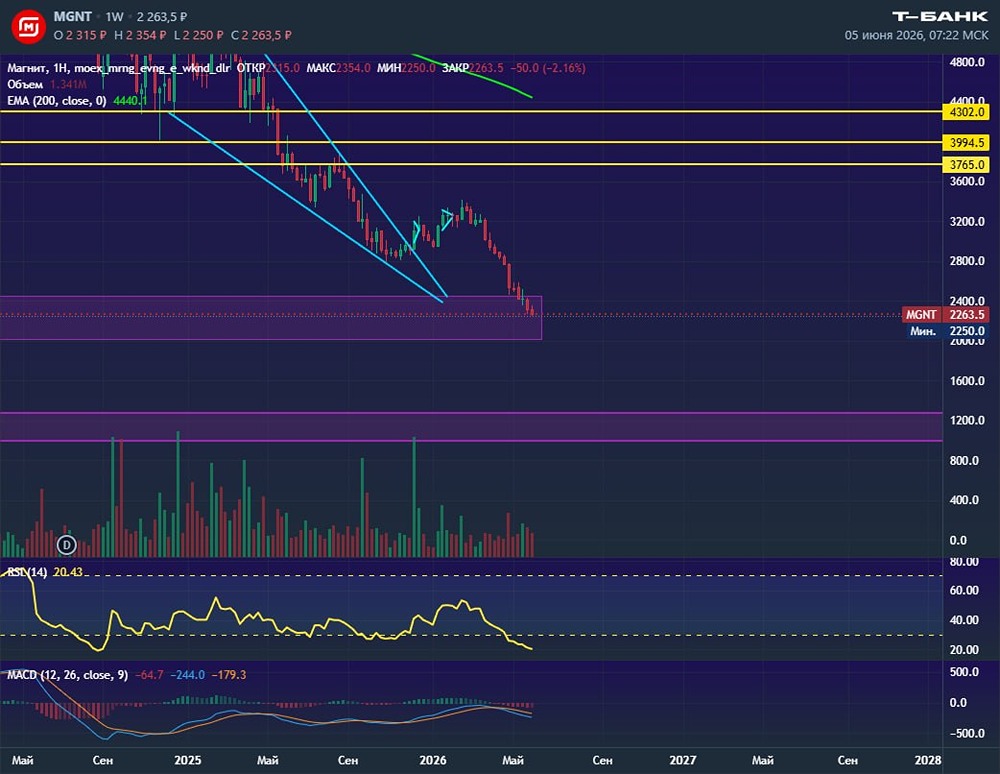

$MGNT (Магнит). Покупает Азбуку вкуса! Зачем крупный ритейл лезет в дорогой сегмент, пока все занимаются развитием дискаунтеров (Чижик у X5 и Монетка у Ленты)? Давайте разбираться. 👉По [слухам](https://www.rbc.ru/business/30/04/2025/681106fb9a79474e4e95b074?ysclid=ma3spa294i208920473) сумма сделки около ₽35 млрд. По РСБУ у ООО «Городской супермаркет» прибыль за 2024 составила ₽3,6 млрд. Если слухам верить, то Р/Е сделки составляет около 10, а EV/EBITDA - около 3,5. Рынок Азбуки - узкий (преимущественно Москва, Питер и их области. Подписчики из регионов, Вы вообще что-то знаете про такую компанию?). Это НЕ быстрорастущая компания, в показатели Магнита она тоже принесёт немного. Выручка Магнита за 2024 год - ₽3,04 трлн, выручка Азбуки ₽101 млрд. Выручка за счет сделки прирастет на 3,3%. ☝️Зато Азбука в 2024 году показала маржу прибыли в 2,6 раза больше Магнита! 3,6% против 1,4%. У этого бизнеса клиенты тратят на еду меньшую долю доходов, чем в бюджетном Магните - инфляцию на них перекладывать можно запросто) Выгодна ли сделка акционерам? Если представить, что Магнит купил Азбуку в долг, то при ставке 20% это расход в ₽6,5 млрд в год. Даже если Азбука вырастет на 15% в 2025 году и сохранит маржу, это будет ₽4,2 млрд прибыли, что не перекроет кредит. КРАТКОСРОЧНОЙ ВЫГОДЫ НЕТ! ‼️ЭТА СДЕЛКА НЕ СТАНЕТ GAME-CHANGER'ом ДЛЯ МАГНИТА! Такой ракеты в финансах как после покупки Дикси или как после покупки Монетки Лентой ждать не стоит. Среди ТОП-10 ритейлеров остались либо слишком большие ребята (Х5, Магнит, Лента, Красное&Белое) или компании, которые меньше лидеров в 5-10 раз. Вряд ли какое-то ещё М&A сможет принести такой же эффект, как сделки, описанные выше. Если взглянуть на плюсы покупки Азбуки Вкуса: - Магнит купил уникальную компанию, работающую с высокой маржой чистой прибыли. У конкурентов таких в портфеле нет, но выглядит так, будто Х5 и Лента осознанно идут в низкий сегмент дискаунтеров вместо премиума. - Вместе с магазинами приобретены и мощности по производству готовой еды, а также компетенции в этом растущем направлении. –––––––––––––––––––––––––––– Считаем, что для инвесторов данная новость НЕ ЯВЛЯЕТСЯ РЕШАЮЩЕЙ или особо значимой. Особого дисконта, судя по всему, выторговать не удалось, а объём бизнеса Магнита уже слишком большой для дополнительных 100 ярдов выручки. ☝️Если среди кто-то ждёт дивиденды в ближайшей перспективе - что-то может пойти НЕ по Вашему плану. У компании и без того отрицательный FCF, а эта сделка оттянет на себя в том или ином виде ещё ~35 ярдов. Также Магнит недавно наконец-то отчитался по МСФО за 2024 год. Наше мнение об этом отчёте узнаете в одном из следующих постов🤝 Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: https://t.me/+--KXQdGt7k0yNWMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ