![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

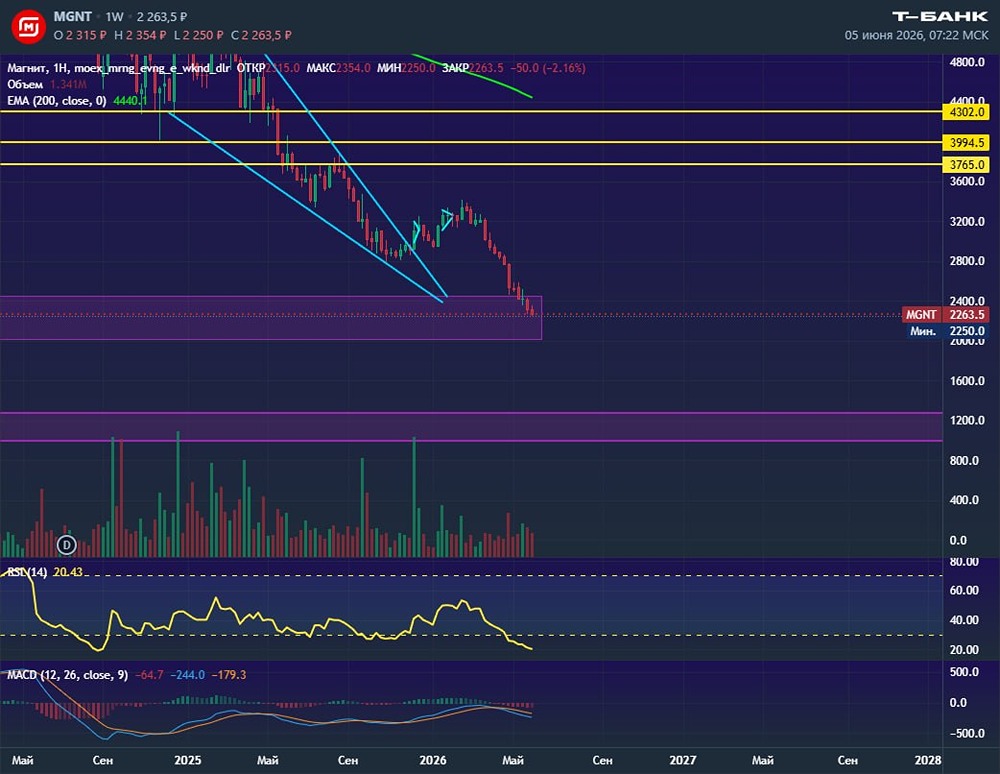

Почему акции Магнита находятся в затяжном падении?

Мнение: Т-Инвестиции Магнит выглядит хуже конкурентов из сектора. Второй по величине ритейлер в стране опубликовал отчёт по МСФО за второй квартал и весь 2024 год. После публикации отчёта акции компании резко упали в цене. Как обстоят дела с результатами? Выручка во втором квартале выросла на 20,4%. Основные факторы роста — увеличение сопоставимых продаж на 11,1% в годовом выражении благодаря росту среднего чека на 10,3% в годовом выражении. Ещё одним фактором роста стало увеличение торговых площадей на 5,4% в годовом выражении благодаря развитию магазинов у дома. Онлайн-продажи также активно растут: во втором квартале оборот «Магнита» в этом сегменте достиг почти 58 миллиардов рублей, что в три раза больше, чем в прошлом году. Рентабельность по EBITDA снижается из-за снижения валовой маржи, вызванного увеличением промоакций и ростом логистических расходов. На это могло повлиять увеличение зарплат водителей. Кроме того, рекордно низкая безработица влияет на линейный персонал в магазинах, что также влияет на рентабельность по EBITDA. В результате во втором квартале рентабельность по EBITDA снизилась на 0,44 процентных пункта по сравнению с прошлым годом. Рентабельность по чистой прибыли также снизилась на 0,45 процентных пункта. Компания сообщила об увеличении процентных расходов, которые были частично компенсированы курсовой переоценкой и снижением налога на прибыль. Чистый долг «Магнита» на конец года составил 252,8 миллиарда рублей, что больше, чем в прошлом году (166,1 миллиарда рублей). На конец 2024 года коэффициент чистый долг к EBITDA (без учёта аренды) составил 1,5, что выше, чем у прямых конкурентов «Ленты» (1,0 на первый квартал 2025 года) и X5 (0,9 на конец 2024 года). Что с дивидендами? В прошлом году совет директоров рекомендовал выплатить дивиденды за девять месяцев 2024 года в размере 560 рублей на акцию. Однако в конце декабря собрание акционеров не состоялось, и решение осталось нерешённым. Мы предполагаем, что при определении размера дивидендов совет директоров «Магнита» будет ориентироваться на свободный денежный поток группы по МСФО с учётом капитальных расходов и расчётов по долговым обязательствам. По нашим оценкам, за 2024 год компания может направить на дивиденды около 620 рублей на акцию, что соответствует доходности 13,6%. Аналитик Т-Инвестиций, сохраняет нейтральный взгляд на акции «Магнита». Среди продовольственных ритейлеров он выделяет акции X5 Group и «Ленты». Источник: t.me/tb_invest_official Автор: Михаил Коньков Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ