![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Куда движется Магнит?

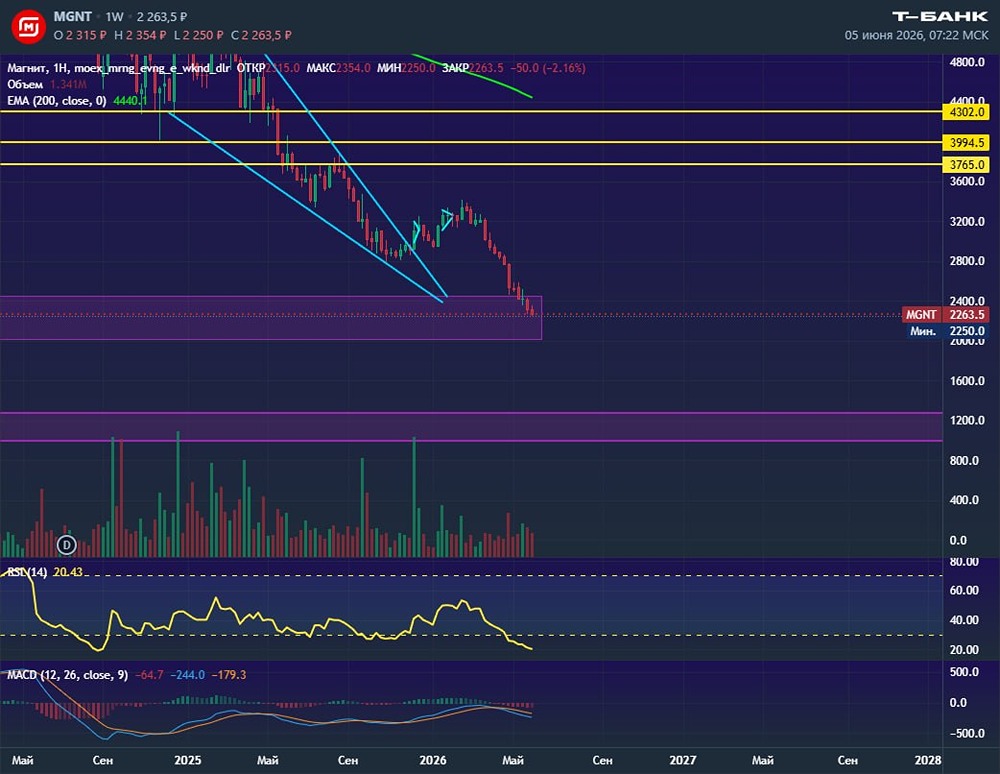

Мнение: Т-Инвестиции Чего ждать от компании Магнит? В прошлом году второй по уровню выручки продовольственный ритейлер в России представил финансовые результаты за год в середине мая. В связи с этим мы ожидаем, что в ближайшие недели компания также опубликует данные за второе полугодие и весь 2024 год. Несмотря на то, что выручка компании выросла быстрее, чем в первом полугодии 2024 года, мы предполагаем, что финансовые результаты будут нейтральными. Наши прогнозы на второе полугодие 2024 года: Рост выручки ускорится до 20,5% в годовом исчислении. Это будет обусловлено следующими факторами: ускорение продовольственной инфляции до 9,8% в годовом исчислении по сравнению с 8,6% в первом полугодии; улучшение торгового предложения в магазинах у дома и сокращение оттока клиентов из супермаркетов. EBITDA увеличится менее значительно, чем выручка, — на 8% в годовом исчислении. Это приведёт к снижению рентабельности EBITDA на 0,7 процентных пункта, до 5,7%. Причины снижения маржинальности EBITDA: усиление конкуренции на рынке, в том числе за счёт роста доли дискаунтеров, что ограничивает рост цен во всех каналах продаж; снижение валовой рентабельности из-за активного роста затрат на логистический персонал (водителей и работников складов) на фоне низкой безработицы. При этом значительная индексация заработной платы линейного персонала будет частично компенсирована сокращением количества работников на квадратный метр в результате оптимизации операционных процессов ритейлера. Чистая прибыль снизится на 0,4% в годовом исчислении, а рентабельность — на 0,4 процентных пункта, до 1,8%. Снижение прибыли обусловлено значительным увеличением чистых финансовых расходов группы более чем в два раза в годовом исчислении из-за жёсткой денежно-кредитной политики. Отметим, что в первом квартале 2025 года Магнит уже выпустил облигации на сумму около 125 миллиардов рублей для рефинансирования текущих долгов. Это окажет дополнительное давление на чистую прибыль в текущем году. На данный момент мы сохраняем нейтральный взгляд на акции Магнита с целевой ценой 5400 рублей за акцию. После публикации финансовых результатов за 2024 год мы можем обновить нашу цель и рекомендацию по акциям ритейлера. Среди других продовольственных ритейлеров мы выделяем X5 Group и «Ленту». Источник: t.me/t_analytics_official Автор: Александр Самуйлов Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ