![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

Прогноз цены акций Совкомфлот: что может способствовать росту котировок? Анализируем

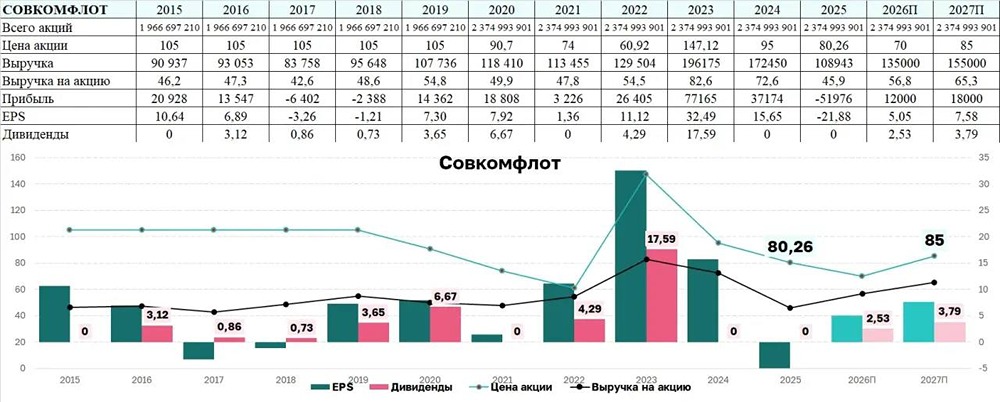

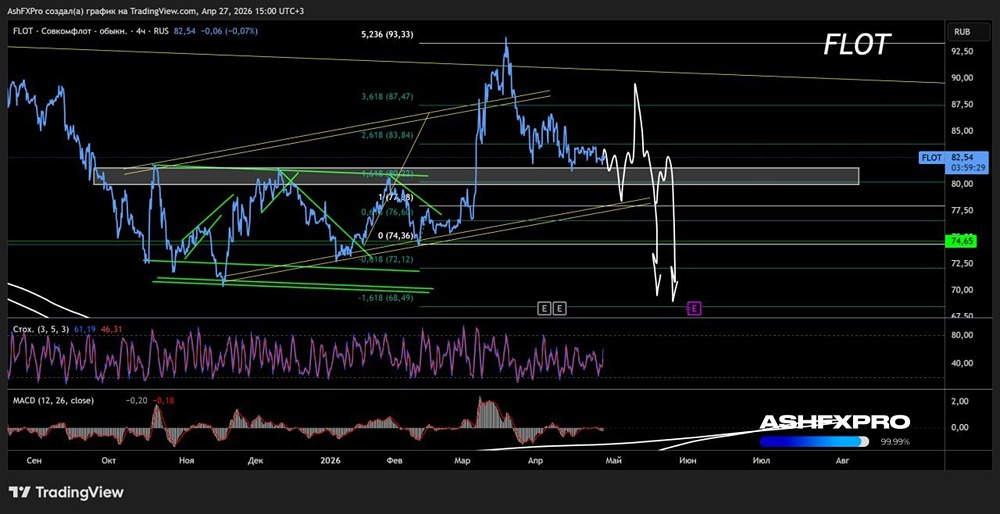

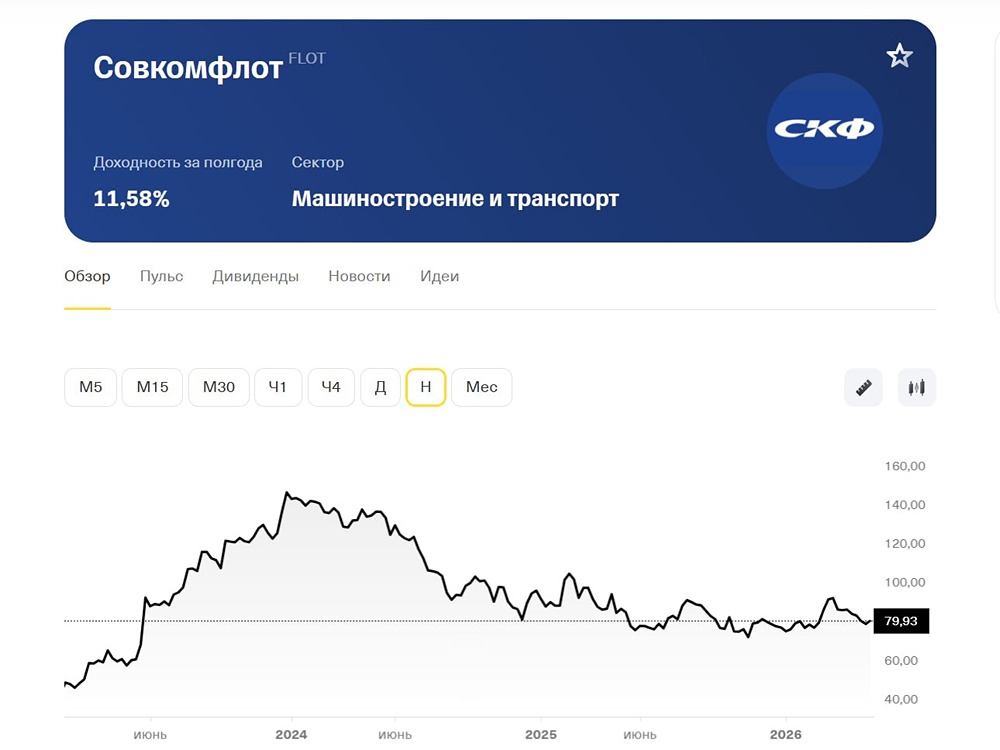

Акции «Совкомфлота» вновь привлекательны для покупки Ключевой фактор роста, по мнению аналитиков «Финама», — развитие Северного морского пути. Аналитики «Финама» повышают рейтинг акциям «Совкомфлота» до «Покупать» с сохранением целевой цены на уровне 90,74 руб., что предполагает апсайд на 17,7%. С пиков 2026 г. цены снизились почти на 18% на фоне деэскалации конфликта на Ближнем Востоке и общей коррекции российского рынка. В данный момент негативные факторы уже скорее учтены в цене, а акции выглядят недооцененными. Возможная девальвация рубля в том числе может положительно повлиять на котировки. «Совкомфлот» — крупнейшая российская судоходная компания, специализирующаяся на транспортировке энергоносителей, прежде всего нефти, нефтепродуктов, СПГ и сжиженного углеводородного газа (СУГ). Группа СКФ — интегрированный судоходный холдинг, она выступает одновременно и владельцем, и оператором флота. В состав группы СКФ входит ПАО «Новошип» (Новороссийское морское пароходство). Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: Финам

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ