![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СОВКОМФЛОТ

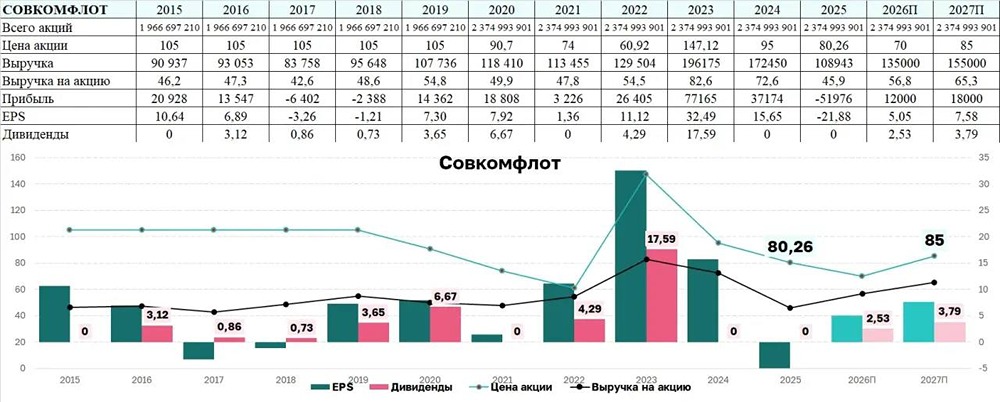

Мнение: Альфа-Банк. Акции «Совкомфлота» могут показать рост на 9%. Сформированный портфель контрактов поможет компании снизить негативный эффект от снижения ставок фрахт. Значительный портфель среднесрочных и долгосрочных контрактов позволит ПАО «Совкомфлот» частично нивелировать негативный эффект от снижения ставок фрахта, считают аналитики Альфа-Банка. С начала 2023 года акции выросли в 3,6 раза, во многом отыграв дисконт к мировым аналогам. ПАО «Совкомфлот» — крупнейший в России перевозчик, оказывающий услуги по танкерной транспортировке нефти и нефтепродуктов, обслуживанию шельфовых месторождений и транспортировке газа в условиях крайнего Севера. За последние два года компания ограничила раскрытие информации, закрыв доступ к данным по численности и структуре флота, а также к финансовым результатам отдельных сегментов. Это существенно снизило способность инвестиционного сообщества прогнозировать будущие показатели. Основными факторами роста акций могут стать: - Одобрение финальных дивидендов за 2023 год - можно ожидать 11,3 руб. за акцию, дивидендная доходность - 8,5%. - Публикация отчётности за I квартал 2024 года. - Динамика спотовых ставок. - Новостной фон, связанный с поставками судов в индустриальном и конвенциональном сегментах. В 2022–2023 годы мировые спотовые цены на танкерные перевозки выросли в четыре раза, достигнув многолетних, если не исторических, максимумов. Исключительно благоприятная конъюнктура на рынке танкерных перевозок, а также ценовая премия на российском рынке (ввиду санкционных ограничений) позволили ПАО «Совкомфлот» значительно увеличить операционную рентабельность танкерного бизнеса в 2023 году. На фоне исключительно благоприятной конъюнктуры EBITDA в 2023 году выросла в полтора раза, свободный денежный поток (FCF) составил $930 млн, а его доходность - 25%. Исходя из прогнозов спотовой ставки в 2024 году можно ожидать падения EBITDA на 18%, рентабельности - на 6 процентных пункта до 71% , что всё ещё значительно выше средних исторических значений. Мнение аналитиков Альфа-Банка. В 2024–2025 годы мы ожидаем нормализации ставок и снижения рентабельности. Для индустриального сегмента характерны долгосрочность контрактов и стабильность денежных потоков. Мы не прогнозируем роста флота из-за значительных санкционных ограничений и ожидаем стабильную выручку и операционную прибыль. Несмотря на премиальность и некоторую обособленность российского рынка от мирового ввиду санкционных ограничений, мы считаем, что дальнейшая динамика акций ПАО «Совкомфлот» будет во многом обусловлена трендами мировых цен на фрахт, а также динамикой курса рубля. Рыночная конъюнктура скорректировалась с пиков 2023 года, но остаётся довольно благоприятной. По мере адаптации к новым маршрутам и роста численности флота цены на танкерный фрахт продолжат постепенно корректироваться, приближаясь к историческим средним значениям. Мы оцениваем компанию, используя DCF, DDM модели и перепроверяем полученные выводы сравнением компании с мировыми аналогами. По нашей оценке, ослабление рубля на 5% увеличивает ожидаемый дивиденд и рублёвую целевую цену компании на сопоставимую величину. Совкомфлот оценивается с ограниченным дисконтом к зарубежным аналогам по мультипликатору PE 2024П. Важным фактором риска является включение в SDN cписок ПАО Совкомфлот, а также части его танкерного флота. Целевая цена стоимости акций - 145 руб. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ