![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

Есть ли потенциал роста в акциях Совкомфлота до конца года?

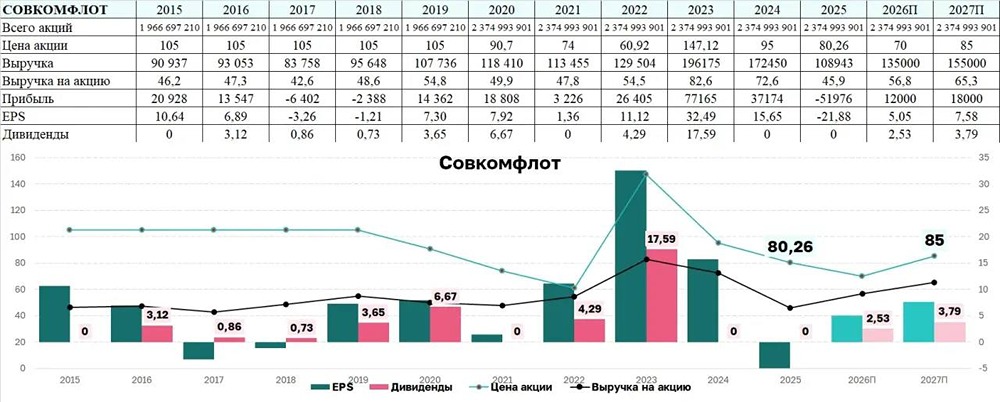

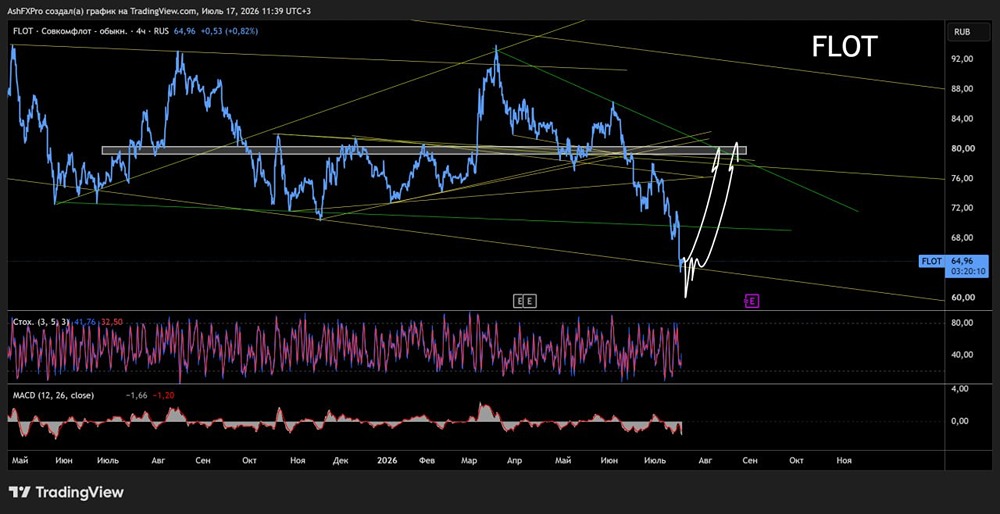

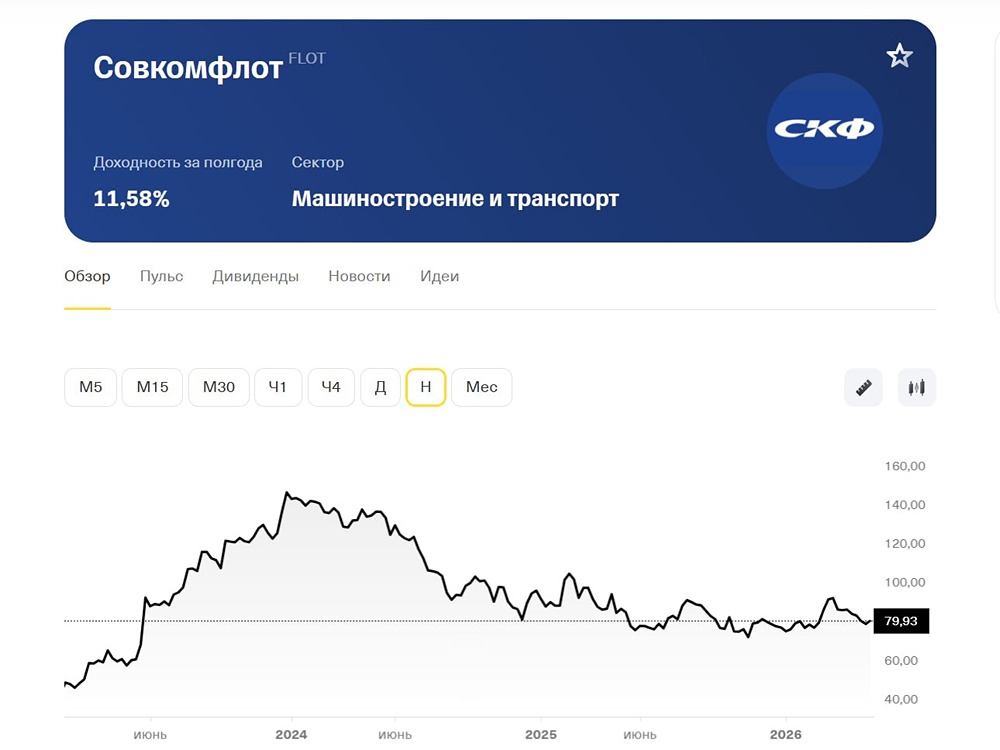

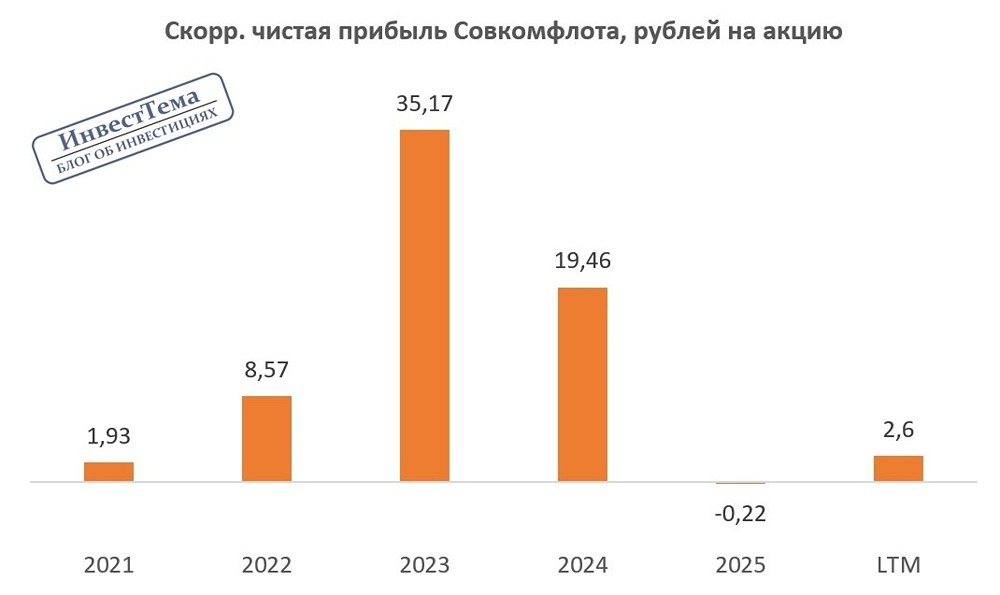

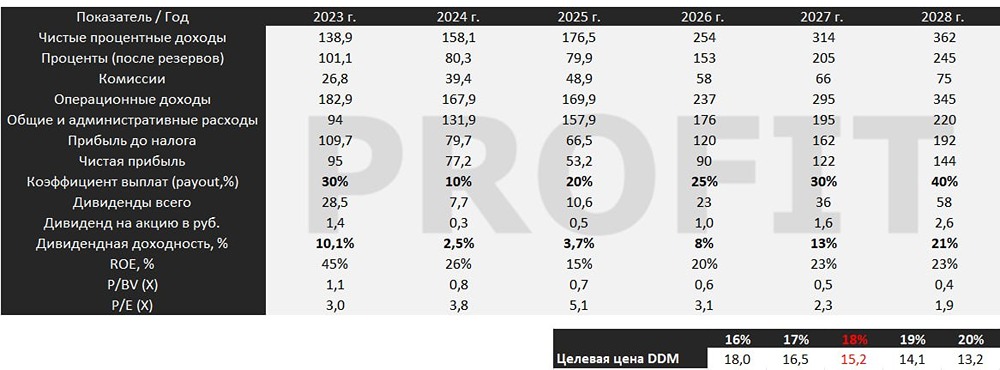

Совкомфлот — крупнейшая отечественная судоходная компания, мировой лидер в транспортировке углеводородов и обслуживании шельфовой разведки и добычи нефти и газа. 🔹 Финансовые показатели Выручка: • 2021 — 80,7 млрд руб. (-16,6% г/г) • 2022 — 98,5 млрд руб. (+22,1% г/г) • 2023 — 173,1 млрд руб. (+75,7% г/г) • 2024 — 141,5 млрд руб. (-18,3% г/г) • 2025 (1П) — 43,3 млрд руб. (-42,6% г/г) Чистая прибыль: • 2021 — 4,6 млрд руб. (-78,8% г/г) • 2022 — 20,4 млрд руб. (+343,5% г/г) • 2023 — 83,5 млрд руб. (+309,3% г/г) • 2024 — 46,2 млрд руб. (-44,7% г/г) • 2025 (1П) — (-35,9 млрд руб.) Сравнение мультипликаторов: • P/E: -11,2, среднее 4,62 • P/BV: 0,56, среднее 0,8 • P/S: 1,9, среднее 1,23 • ROE: -5%, среднее 16% • PEG: <0 (переоценена) • Долг/Капитал: 0,28, среднее 0,4 • Модель DCF: 104 руб. 🔹 Ожидаемая годовая доходность: 16,8% ✔️ Основываясь на мультипликаторах, финансовых показателях и перспективах Совкомфлота, можно сделать вывод, что компания переоценена. 🔹 Дивиденды Совкомфлота Дивиденды: 2019 — 3,6513 руб. (+400,52% г/г) 2020 — 6,67 руб. (+82,67% г/г) 2022 — 4,29 руб. 2023 — 17,59 руб. (+310,02% г/г) Последние дивиденды были за 2023 год и составили 14,2% или 17,59 руб. 👉 Прогноз дивидендов за 2025 год — 0-8 руб. По итогам первого полугодия на дивиденды заработано 0,3 руб., улучшений пока нет. Финансовый директор Совкомфлота допускает, что компания может вернуться к выплате дивидендов по итогам 2025 года, но в базовом сценарии я ожидаю 0 руб. по итогам года. 🔹 Дивиденды Совкомфлота по модели Гордона: • Темпы роста в год — 24,5% • Теоретическая стоимость актива — 82 руб. (на 7% ниже текущей стоимости). 🔹 Дивидендная политика: Компания подтверждает приверженность цели по выплате годовых дивидендов на уровне 50% от скорректированной прибыли по МСФО. Итоговый вывод по Совкомфлоту 🔹 Первую половину года компания отработала ожидаемо слабо, достигнув дна в финансовых результатах. Санкции сработали в полную силу, введя SDN-санкции на 3/4 флота, а дополнительный удар нанес крепкий рубль. 🔹 В результате прибыль от эксплуатации судов упала с 57 до 26 млрд руб.! 🔹 При этом менеджмент компании допускает возвращение к дивидендным выплатам по итогам 2025 года. Однако даже в случае выплаты дивидендов доходность будет ниже 5%, что не представляет интереса. 🔹 Реальное улучшение в бизнесе возможно только при ослаблении санкций в результате переговоров, но в ближайшее время серьезное смягчение маловероятно. ❗️ По итогу я продолжаю обходить стороной Совкомфлот. Ситуация в третьем квартале не улучшится. Компанию включают в списки потенциальных бенефициаров мира, но Совкомфлот отыграет это событие хуже других и еще долго не достигнет экстремумов по доходам 2024 года. За 4 года акции показали около 18% полной доходности (с учетом дивидендов) или 4,23% в год. Последний отчет: 30 июня 2025. 🔹 Итоговый анализ: Акции переоценены на 6,7%. ❗️ Итоговая справедливая цена: 83 руб. 🔹 Рыночная цена: 89 руб. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ