![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Прогноз по акциям ВК: стоит ли вообще ждать роста котировок? Разбираемся

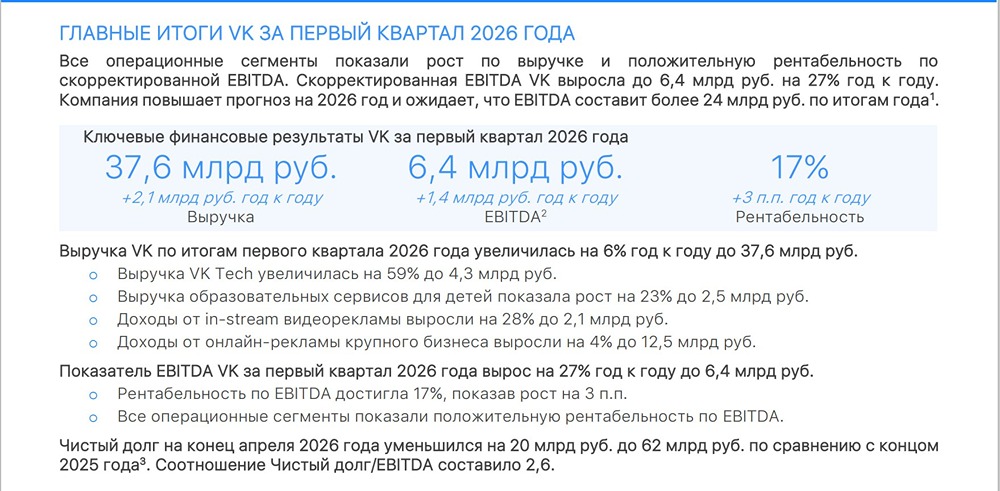

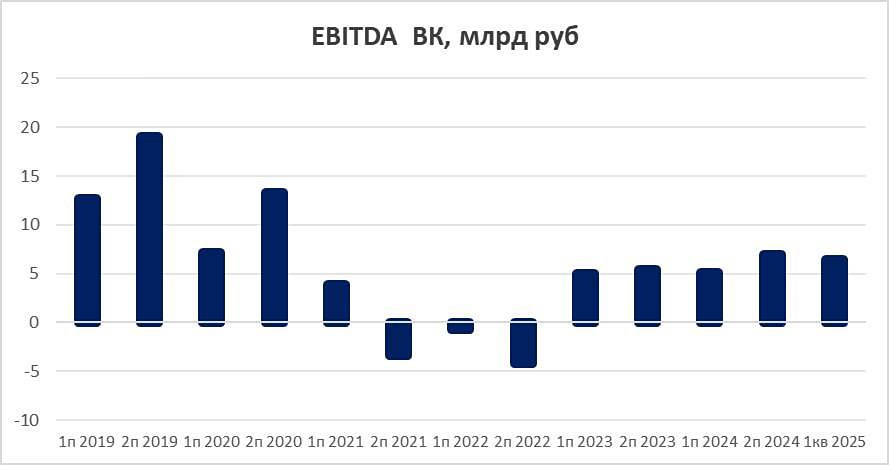

Аналитика по компании Сектор: интернет-контент, социальные сети. Последний обзор по VK я делал 22 января, когда акции стоили 304 ₽. Я ожидал роста до 340 ₽, а затем коррекции до 300 ₽. В целом я писал, что в эту компанию стоит инвестировать с верой в её успех, но классическим инвесторам лучше обойти её стороной. С тех пор акции выросли до 326 ₽, затем скорректировались до 300 ₽ и опустились ещё ниже. Сейчас акции торгуются по 236,75 ₽. Давайте разберёмся, как дела у компании и что ожидать дальше. Основные метрики: - Капитализация: $1,86 млрд. - P/E: отрицательное значение (компания убыточна). - P/S: 0,84. - P/B: 1,02. - EPS: -44,38 ₽. - EBITDA: 34,2 млрд ₽. - EV/EBITDA: 9,61. По сравнению с прошлым обзором метрики стали ещё хуже, а капитализация снизилась вслед за падением стоимости акций. Рассмотрим отчёт за 2025 год, изучим новости и график. Новостной фон: - Роскосмос будет использовать технологические продукты VK Tech. - VK не всегда будет ориентироваться только на финансовую эффективность. - Apple ограничила доступ более 20 млн пользователей к «Максу». - Доля национального мессенджера «Макс» в рекламных бюджетах выросла в 56 раз до 16,9% с февраля по апрель 2026 года. - В первом квартале 2026 года все операционные сегменты VK показали рост выручки и положительную рентабельность по EBITDA. Чистый долг уменьшился на 25%. - В MAX летом появятся комментарии и истории, сообщил гендиректор платформы Фарит Хуснояров. - Власти выделили на развитие VK более 40 млрд рублей в 2025 году. Финансовое здоровье: - Собственный капитал за 2025 год вырос на 197% (получено 43,5 млрд ₽ от государства). - Чистый долг за 2025 год снизился на 55%. - Net Debt / EBITDA: 3,63 (высокая долговая нагрузка). Финансовое состояние компании остаётся слабым, несмотря на государственное финансирование. Вопрос в том, сможет ли компания продолжать получать поддержку, чтобы улучшить свои показатели. Выручка и прибыль: - Выручка за 2025 год выросла на 8%. - Прибыль за 2025 год увеличилась на 74% до -24,9 млрд ₽. - Свободный денежный поток за 2025 год вырос на 42% до -21,9 млрд ₽. Будущее и оценки: - 29 мая, Т-Инвестиции: 280 ₽. - 28 мая, Финам: 202,6 ₽ (за движение вниз). - 21 мая, ПСБ: 377 ₽. Сравнение с конкурентами: После получения государственных средств компания стала одной из крупнейших по капитализации в своём секторе, уступая только Яндексу. Однако она остаётся убыточной, что хуже среднего по сектору. Долговая нагрузка выше среднего, а рентабельность и рост выручки за 5 лет — ниже среднего. Дивиденды: Не выплачиваются. Технический анализ: На данный момент сложно делать прогнозы, так как цена находится на историческом минимуме. Есть попытка удержаться на этом уровне, но если она не удастся, то неизвестно, где будет следующее дно. Если поддержка удержится, возможен отскок, но он может быть незначительным из-за нисходящего тренда. Идеальный сценарий — движение в боковик, что даст возможность для накопления и последующего роста. Мои мысли по техническому анализу отображены на графике, но вероятность неопределённости остаётся высокой. Выводы: На данный момент я бы предпочёл роль наблюдателя. Если поддержка не выдержит, мы можем увидеть сильное снижение стоимости акций. Надеюсь, что она удержится. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ