![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции АЛРОСА

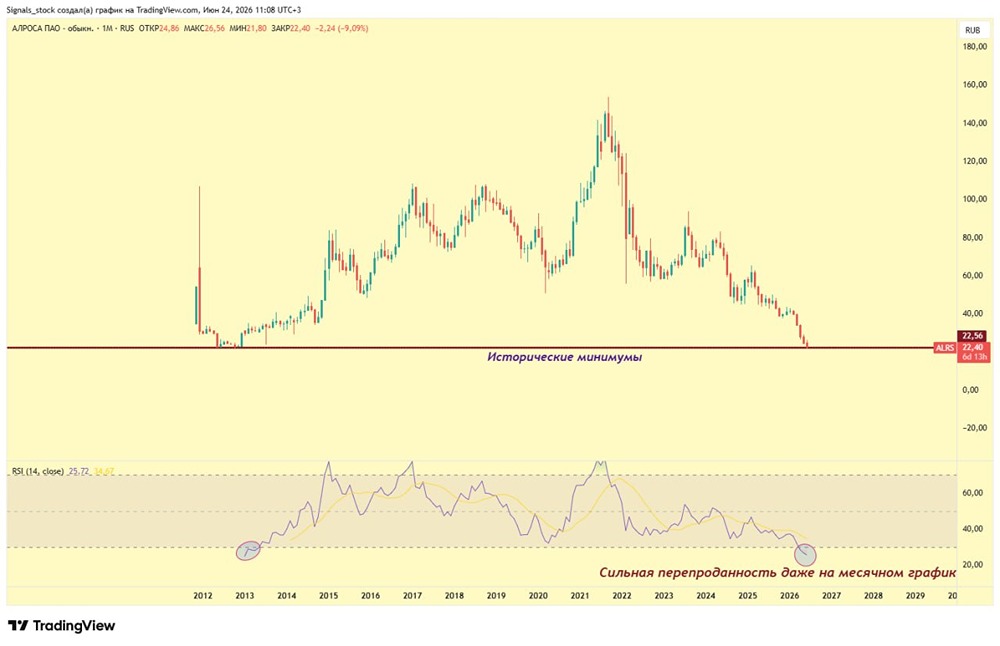

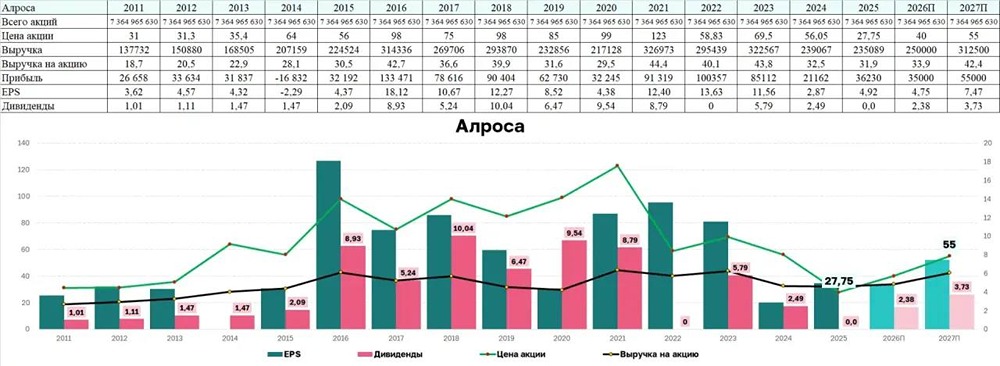

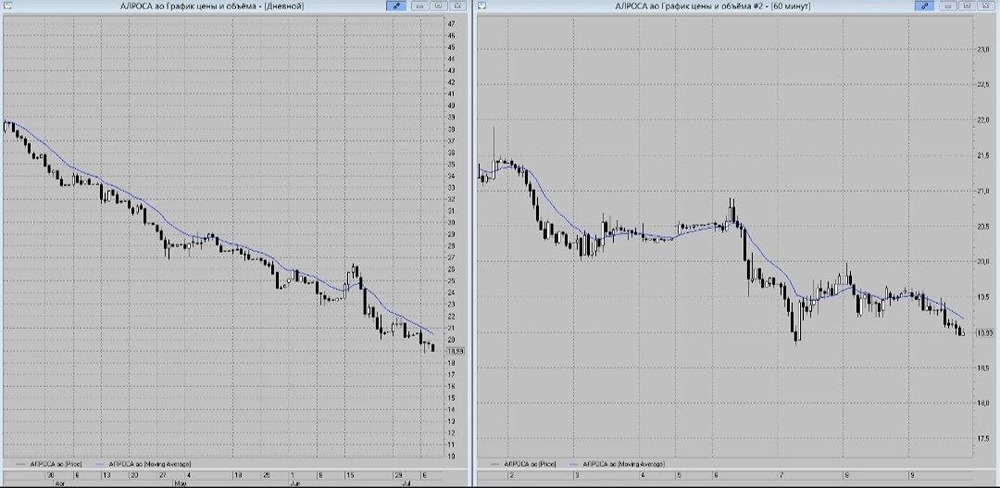

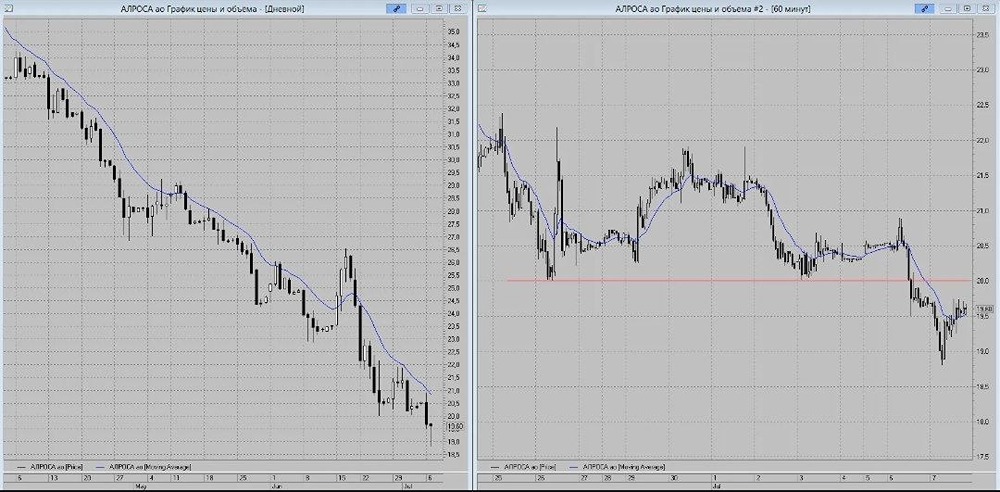

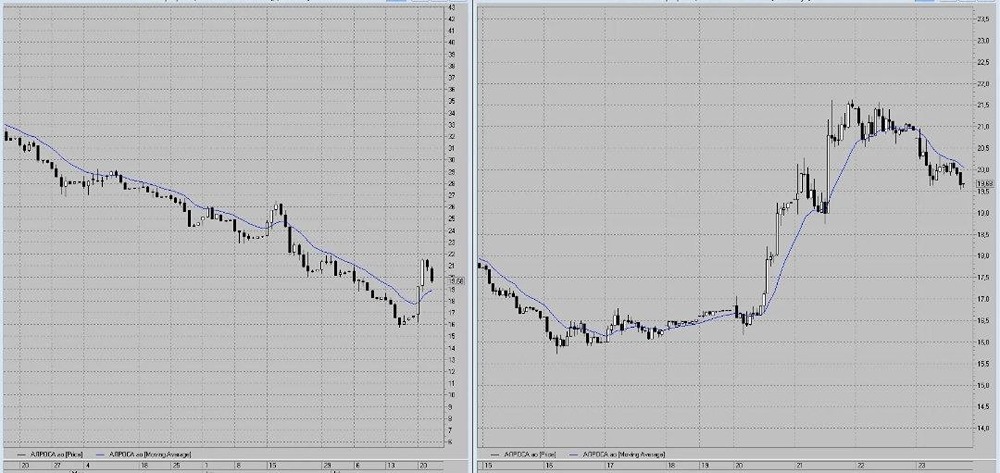

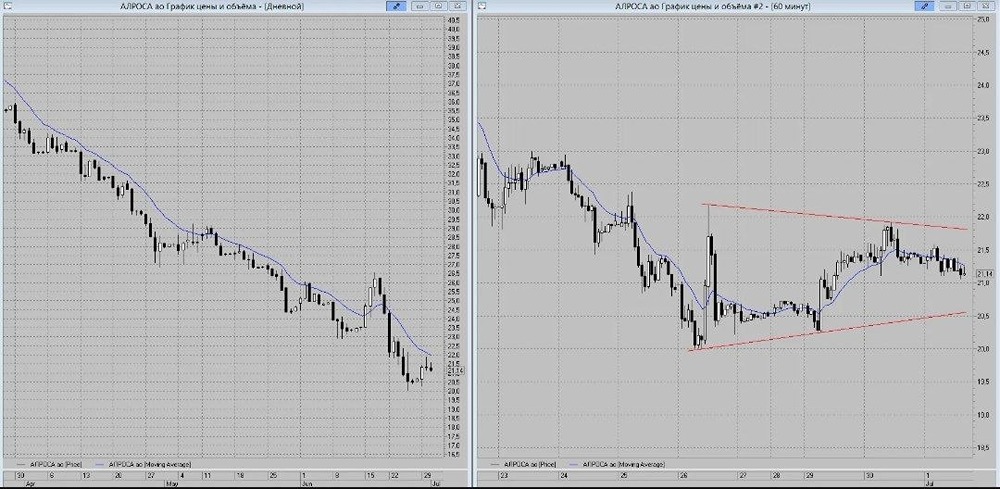

Мнение: ФГ "ФИНАМ". После публикации финансовой отчетности за 2023 г. мы возобновляем анализ акций АК «АЛРОСА» и считаем, что они могут представлять интерес для инвесторов. Хотя компания оказалась под всеми возможными санкциями, мы считаем, что все санкционные риски АЛРОСА уже практически реализованы и в дальнейшем положение компании будет улучшаться по мере адаптации к сложившимся условиям работы. Возобновление АЛРОСА своей дивидендной политики также окажет поддержку акциям. АК «АЛРОСА» - российская горнорудная компания с государственным участием, крупнейший в мире производитель алмазов с долей около 28% мирового рынка и доступом к трети мировых запасов алмазов. АК «АЛРОСА» удается неплохо справляться с санкциями, поддерживать достойные производственные показатели, перестраивать логистику продаж, демонстрировать экономическую устойчивость и достаточно сильные финансовые результаты. Компания намерена сохранить свой вес на рынке, поддерживать уровень добычи и инвестировать в расширение производства. По данным СМИ, АЛРОСА выполнила годовой план, добыв в 2023 г. 34,6 млн карат, что на 3% ниже 2022 г. Компания намерена в ближайшие годы сохранять добычу на уровне не ниже 30 млн карат. Цены на алмазы уже два года находятся под давлением на фоне сокращающегося спроса из-за изменения в потребительских предпочтениях. Снижение цен в определенной степени компенсируется для компании за счет ослабления курса национальной валюты. Между тем сокращение мировой добычи алмазов создает предпосылки к умеренному восстановлению цен. Ключевыми рисками для АК «АЛРОСА» остаются санкционное давление на российские алмазы и вытеснение их на менее маржинальные рынки. Автор: Калачев Алексей. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ