![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Прогноз цены акций Алроса: когда остановится падение и начнётся рост? Разбираемся

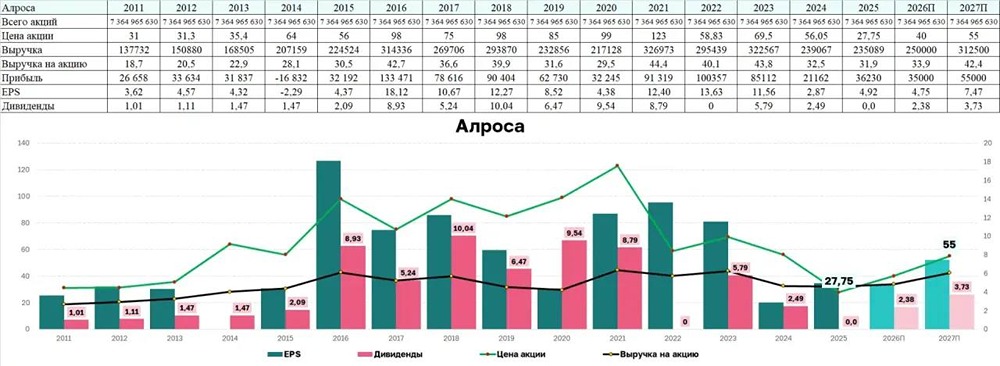

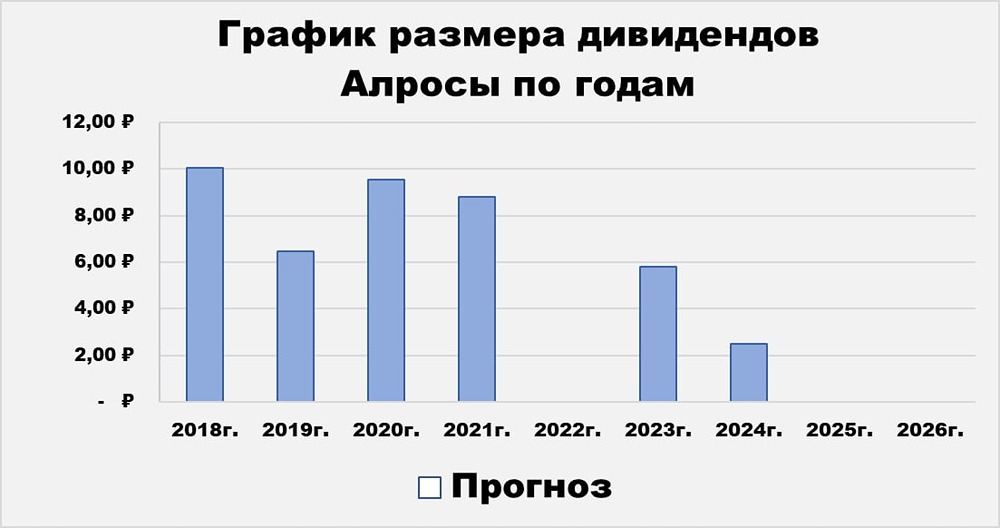

Аналитика по компании Сектор: Добыча драгоценных металлов и минералов Последний обзор по АЛРОСА я делал 20 декабря 2025 года. Тогда акции стоили 47,46 ₽. Я ожидал снижения до 33 ₽ и предполагал отскок. Однако акции продолжали падать, достигнув этого уровня, и продолжили движение вниз. Сейчас цена на акции составляет 23,4 ₽. Давайте разберемся, насколько все плохо у компании и что ждет ее в будущем. Основные метрики - Капитализация: $2,37 млрд - P/E: 4,75 - P/S: 0,71 - P/B: 0,42 - EPS: 4,92 ₽ - EBITDA: 70,6 млрд р. - EV/EBITDA: 4,73 По сравнению с прошлым обзором, прибыль компании увеличилась, а ее акции стали дешевле оцениваться по ключевым метрикам. Новостной фон - С 1 сентября 2026 года в России можно будет использовать название «бриллиант» только для камней природного происхождения — постановление Правительства. - Мировой рынок алмазов показывает признаки восстановления: стабилизация цен на сырье и снижение избыточных запасов в ограночном секторе — АЛРОСА. - Компания приняла Программу продвижения природных бриллиантов до 2030 года. - АЛРОСА замедляет реализацию проекта восстановления рудника «Мир» — глава Якутии. - Якутия не видит необходимости обращаться в Гохран за поддержкой АЛРОСА — глава республики. - АЛРОСА ожидает увеличения мировых продаж алмазов на 4% в 2026 году. - Минфин пока наблюдает за ситуацией в алмазной отрасли, не обсуждая дополнительных мер поддержки. - Из-за кризиса и падения финансовых показателей АЛРОСА оптимизирует фонд оплаты труда и откладывает индексацию зарплат в 2026 году. - В январе-марте доля искусственных бриллиантов на ювелирном рынке выросла в 2,9 раза, формируя от 6,9% до 25% продаж в зависимости от компании. - В 2029 году АЛРОСА запустит золотоизвлекательную фабрику на месторождении Дегдекан. Финансовое здоровье - Собственный капитал компании за 2025 год вырос на 10%, хотя в 2024 году он снижался на 3%. - Чистый долг за 2025 год увеличился на 40%. - Net Debt / EBITDA составляет 2,29, что указывает на средний уровень долговой нагрузки. Финансовое состояние компании остается стабильным, хотя динамика слабая, а долг растет. Однако он пока далек от критического уровня. Выручка и прибыль - Выручка за 2025 год снизилась на 1%, а в 2024 году — на 25%. - Прибыль за 2025 год выросла на 88%, хотя в 2024 она падала на 77%. - Свободный денежный поток за 2025 год увеличился на 23% и составил минус 13,6 млрд р. Технический анализ После выхода из нисходящего клина начался обвал, который продолжается. Ближайший уровень поддержки — 22 ₽. Если цена пробьет этот уровень, то дальнейшее падение будет неопределенным. Сейчас акции перепроданы, и возможен отскок. Выводы Главный фактор, влияющий на акции, — новостной фон. Фундаментальные показатели компании не так плохи, но рынок, кажется, считает, что натуральные бриллианты переживают кризис. FCF остается отрицательным, несмотря на рост прибыли в 2025 году. Это важный фактор. Когда неопределенность высока, я предпочитаю искать другие возможности для инвестиций. Поэтому я бы не стал покупать акции АЛРОСА и сейчас. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ