![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Какие драйверы роста могут поддержать акции АЛРОСА в 2025 году?

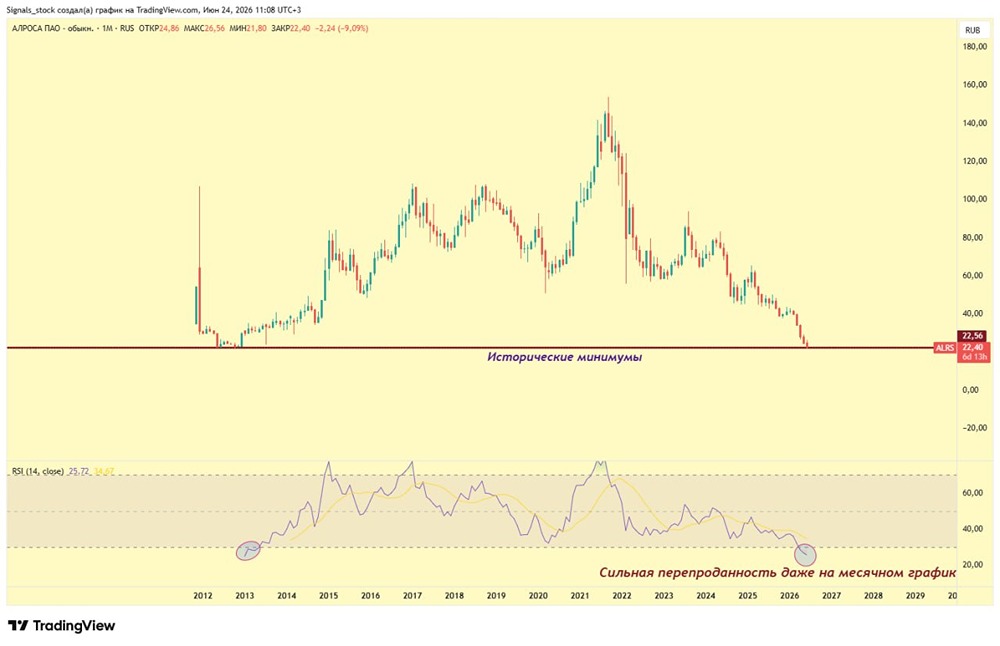

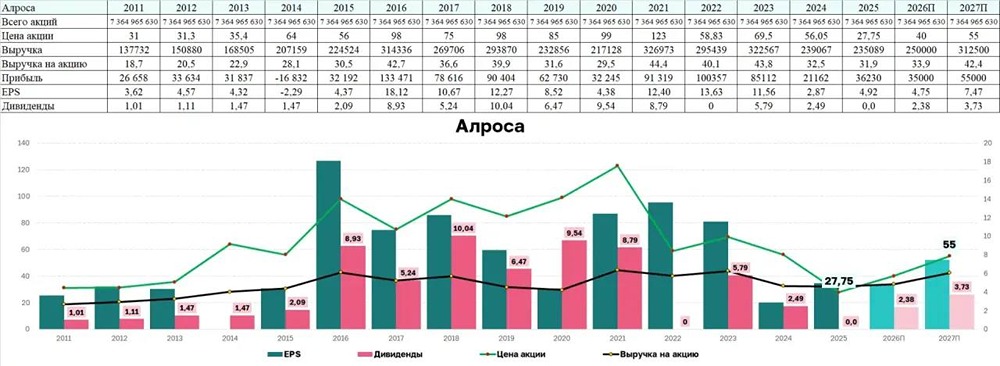

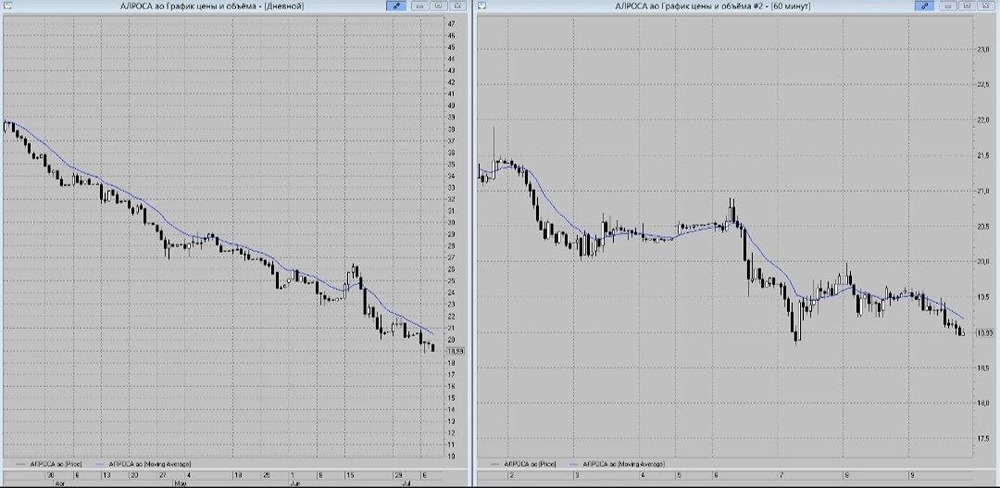

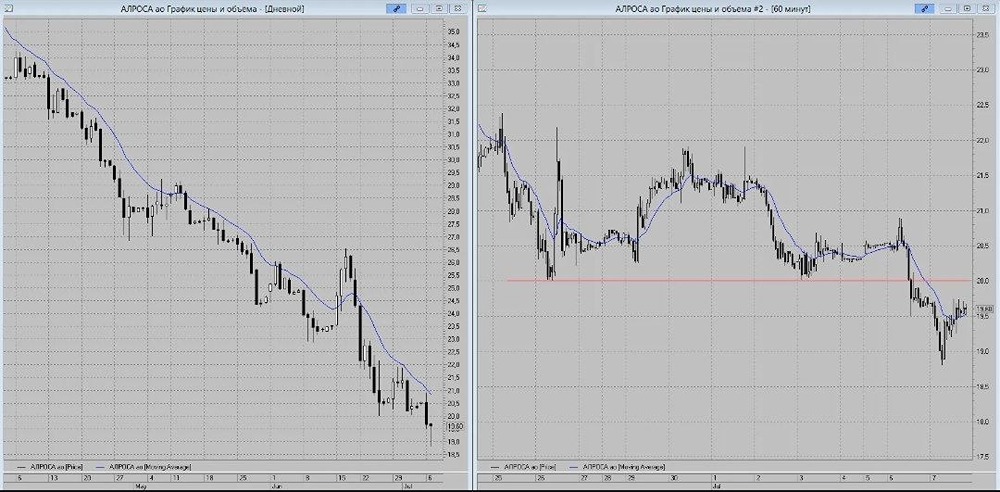

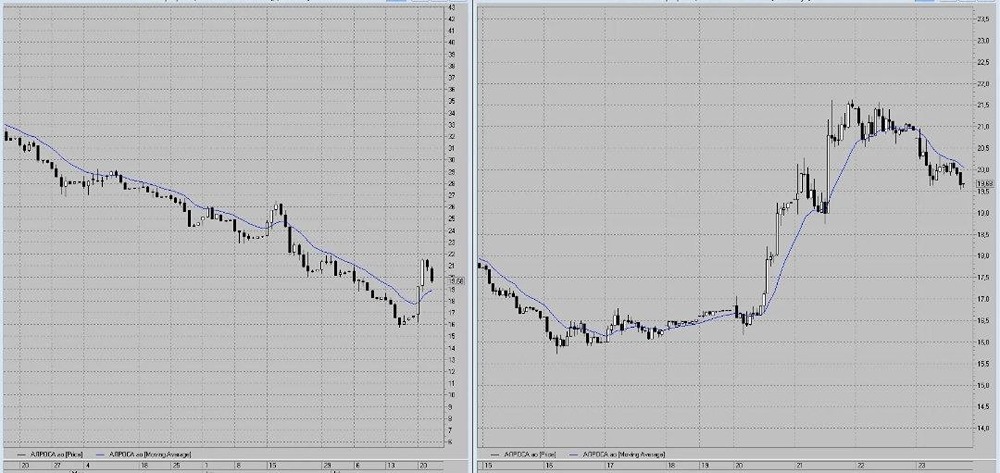

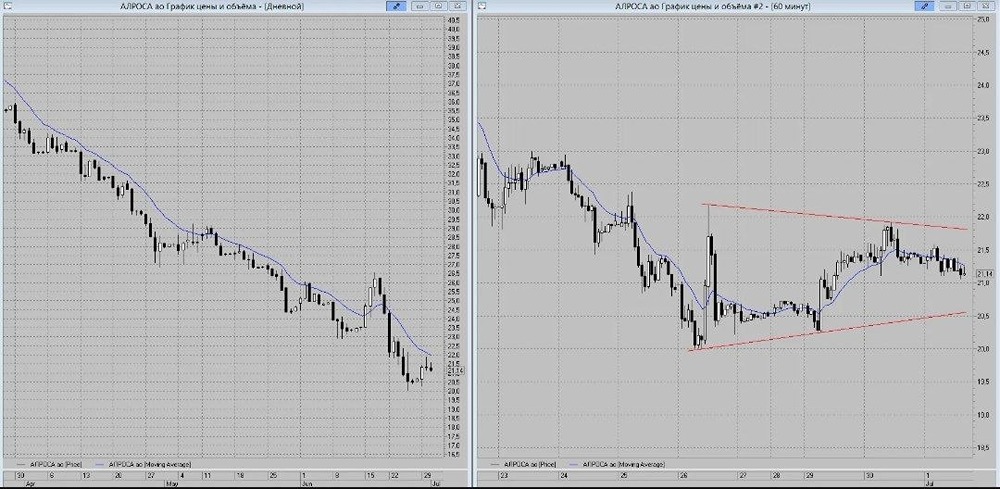

Каковы риски для инвесторов, ожидающих разворот акций АЛРОСА? На этой неделе мы анализируем финансовые результаты АЛРОСА, крупнейшей алмазодобывающей компании России. Отчет за первое полугодие 2025 года показывает смешанную картину: выручка упала на 25,1%, но чистая прибыль выросла на 10,8%. Финансовые результаты - Выручка снизилась до 134,2 млрд рублей (-25,1% г/г). - EBITDA упала до 37 млрд рублей (-42,1% г/г). - Операционная прибыль уменьшилась до 27,9 млрд рублей (-26% г/г). - Чистая прибыль составила 40,6 млрд рублей (+10,8% г/г). Выручка сократилась на фоне санкций, падения цен на алмазы и укрепления рубля. EBITDA и операционная прибыль также снизились. Однако чистая прибыль выросла благодаря курсовым разницам, продаже активов в Анголе и увеличению финансовых доходов. Долговая нагрузка и денежные потоки Чистый долг компании снизился до 61 млрд рублей, что соответствует уровню долговой нагрузки 1,2 раза по отношению к EBITDA. Во втором полугодии долг может вырасти, но ситуация остается терпимой. Операционные расходы остались на уровне прошлого года, а себестоимость продаж снизилась на 16,9%. Капитальные вложения (CAPEX) составили около 22,3 млрд рублей, а свободный денежный поток (FCF) достиг 2,6 млрд рублей. Однако с учетом продажи активов в Анголе показатель FCF оказался убыточным. Перспективы и драйверы роста Аналитики ожидают роста мировых цен на необработанные алмазы с $125 за карат в 2024 году до $189 к 2027 году. Это связано с увеличением спроса на ювелирные изделия и ограниченным предложением. В 2026–2028 годах Россия планирует ежегодно выделять до 51,5 млрд рублей на покупку драгоценных металлов и камней для Госфонда РФ. Макроэкономический прогноз ЦБ РФ предполагает курс USD/RUB на уровне 94,6 рублей в 2026 году и 100 рублей в 2027 году. Средняя ключевая ставка, по базовому прогнозу ЦБ, составит 13,7%, что снизит процентные расходы компании. АЛРОСА также приостанавливает добычу на низкорентабельных активах, что позволит сократить операционные расходы. Спрос на инвестиционные бриллианты в России вырос на 20% за первые девять месяцев 2025 года, достигнув годового оборота около 45 млрд рублей с доходностью 3–5% годовых. Минфин РФ ранее включил бриллианты в список инструментов сберегательного характера. Выводы С начала года акции АЛРОСА упали на 26,6%. Однако менеджмент компании отмечает признаки положительного разворота на алмазно-бриллиантовом рынке и считает текущий уровень цен комфортным. Запас прочности компании позволяет ей пережить кризис. Во втором полугодии результаты АЛРОСА традиционно оказываются слабее из-за сезонности, что оказывает давление на финансовые показатели. Если цены на алмазы начнут расти, акции компании могут подорожать на 30%, достигнув целевой цены 50–55 рублей. Однако риски остаются высокими, и разворот цен на алмазы некоторые инвесторы ждут уже несколько лет. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/alrosa_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР