![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Алроса: анализ перспектив и рисков в 2025 году

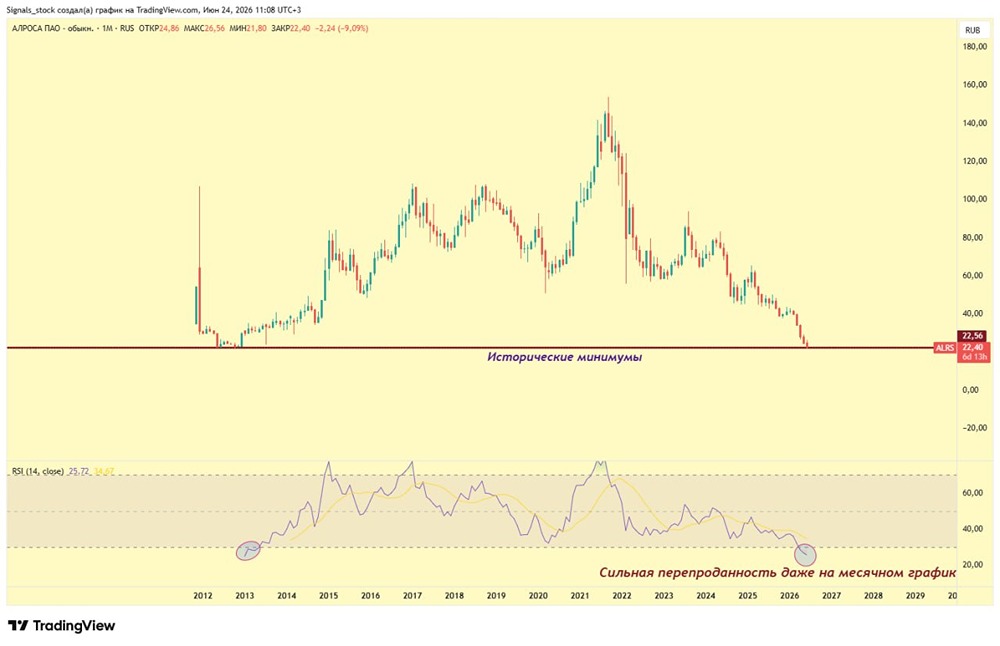

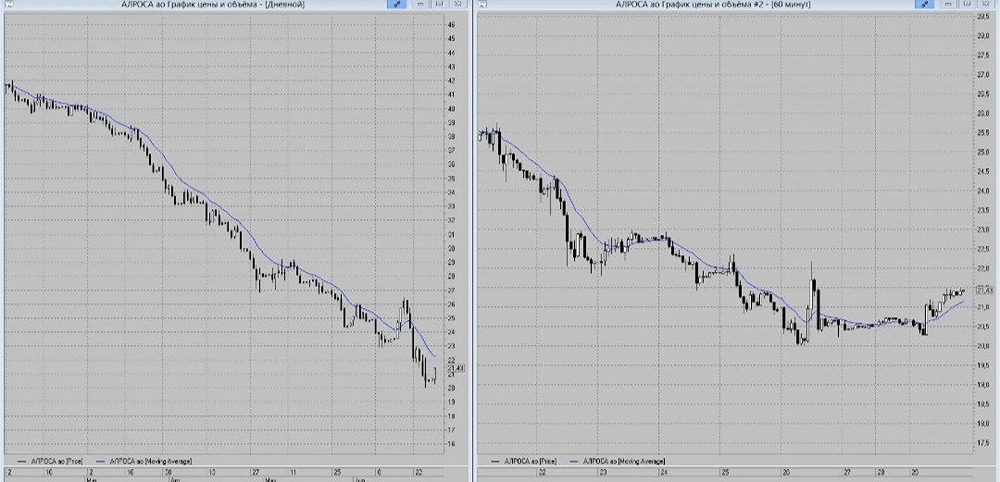

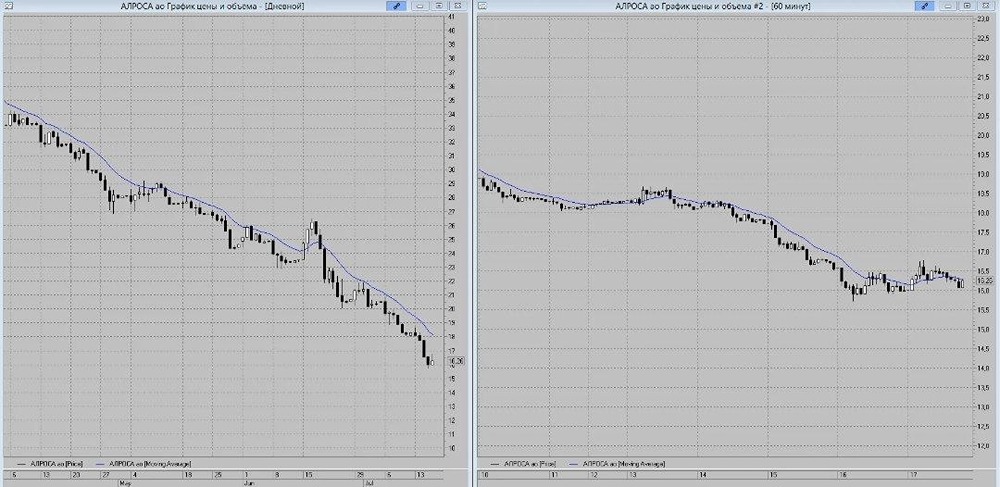

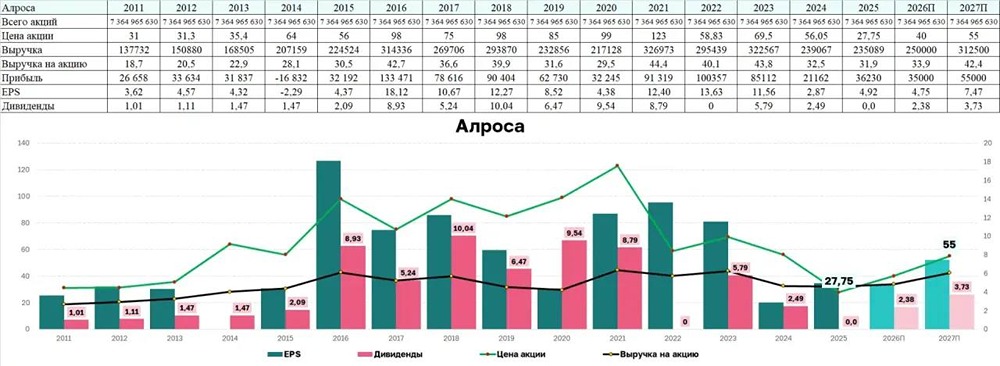

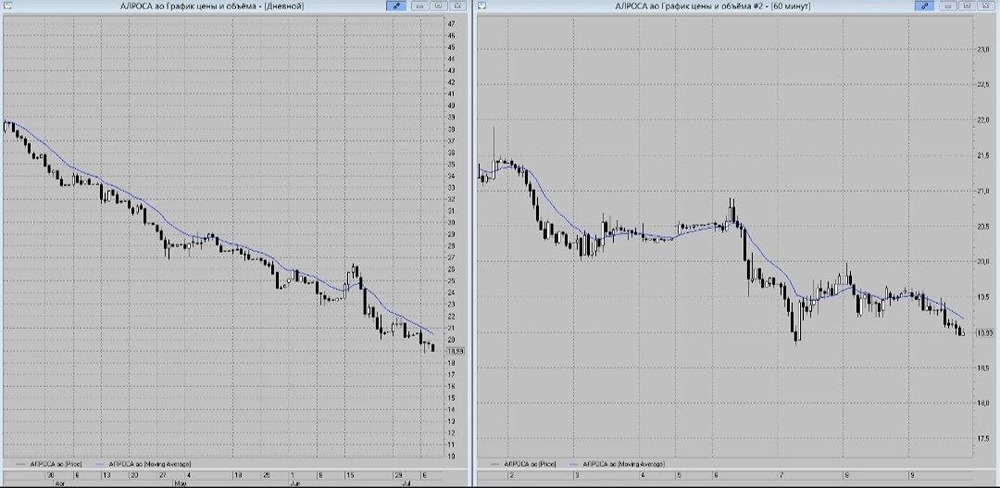

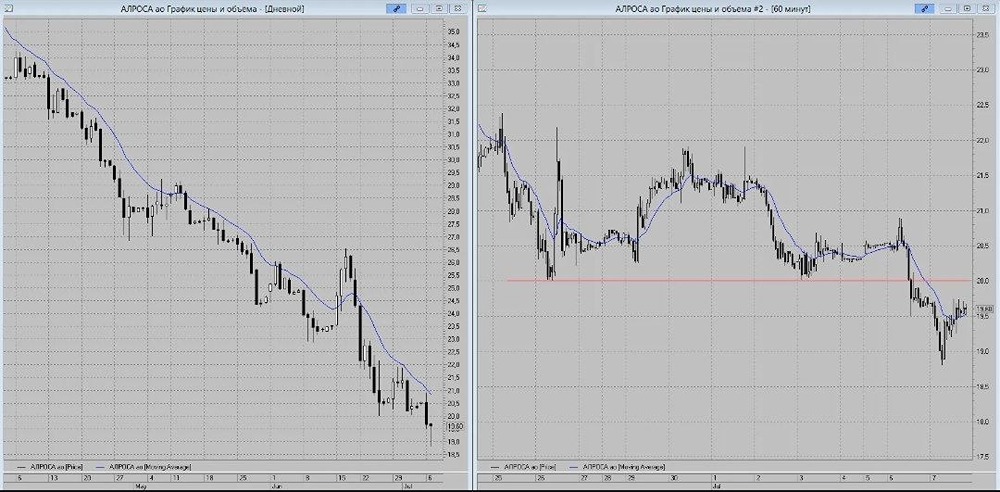

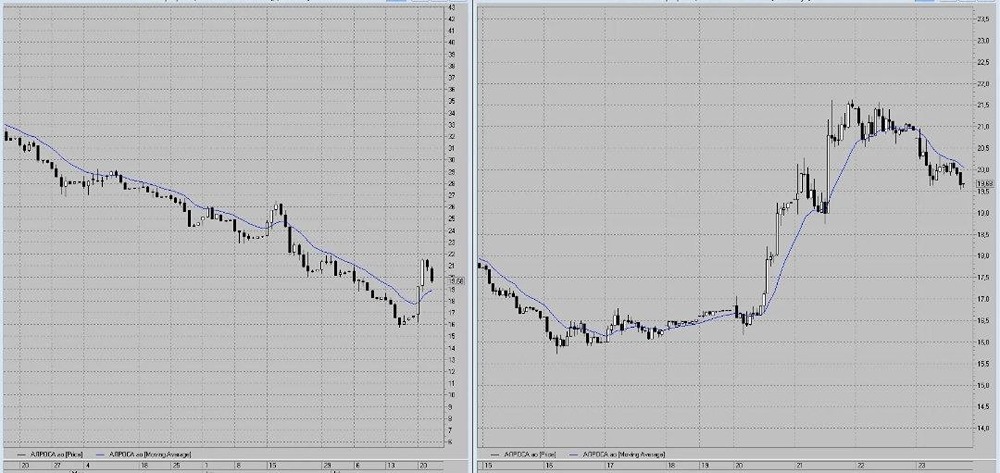

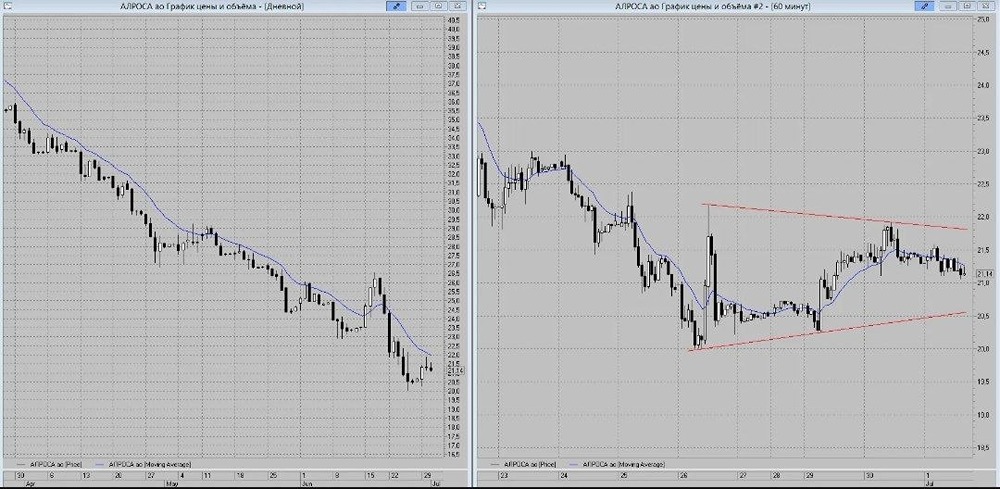

Алроса: перспективные возможности и долгосрочные риски Финансовые результаты Алросы ухудшились с 2024 года из-за слабого рынка природных алмазов. Однако компания сохраняет устойчивость благодаря значительным финансовым резервам и низкому уровню долга. Рассмотрим перспективы крупнейшей алмазодобывающей компании России. Алроса торгуется с высокими мультипликаторами: P/E 14 раз и EV/EBITDA 7,5 раз за последние 12 месяцев. 🔸 Краткосрочные перспективы: • Отмена пошлин на импорт бриллиантов из Европы в США может способствовать росту цен на природные алмазы. • Восстановление мировых цен на алмазы и ослабление рубля — положительные факторы для компании. 🔸 Долгосрочные риски: Ключевой вопрос для Алросы — будущее цен и спроса на природные алмазы. Это зависит от того, как будет распределяться интерес к ювелирным изделиям между натуральными и искусственными бриллиантами. 🔸 Выводы: В позитивном сценарии, при восстановлении цен на алмазы и снижении запасов в Индии, а также ослаблении рубля, акции Алросы могут вырасти до 55-58 рублей. В более консервативном сценарии, при дальнейшем снижении спроса на природные алмазы в пользу лабораторных, существует риск стагнации в текущем диапазоне около 45 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР