![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Какие факторы влияют на ситуацию на рынке алмазов и перспективы компании Алроса?

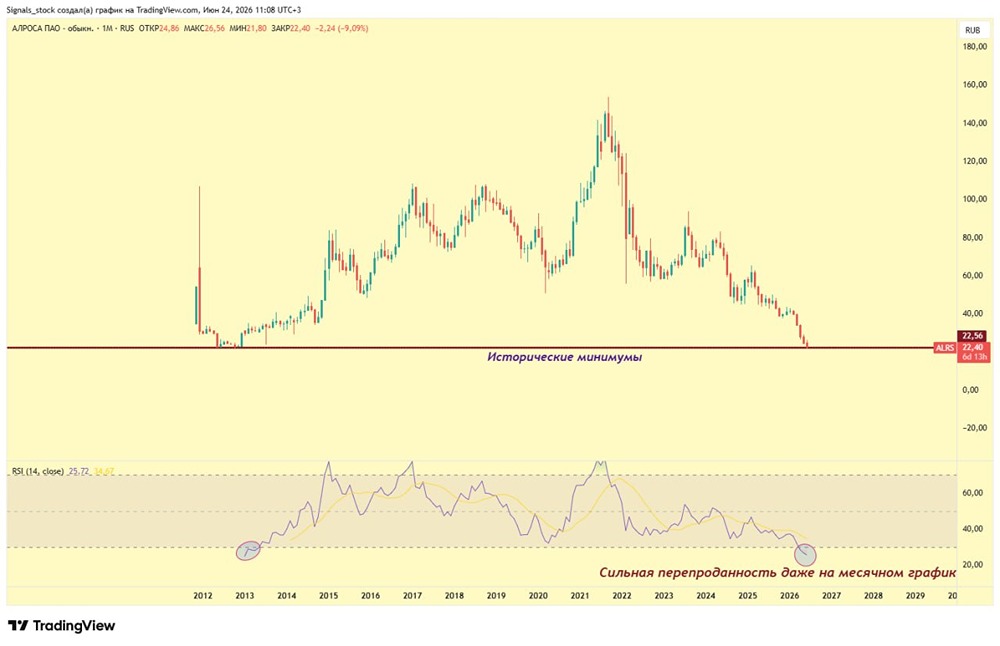

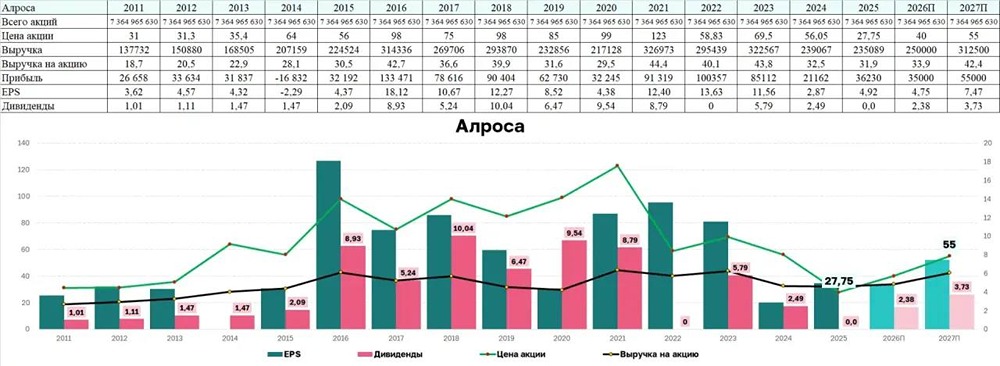

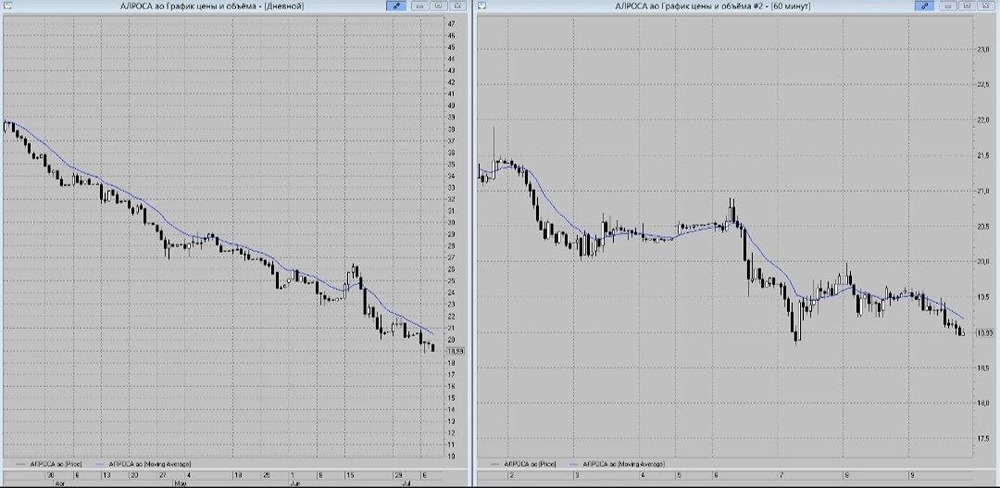

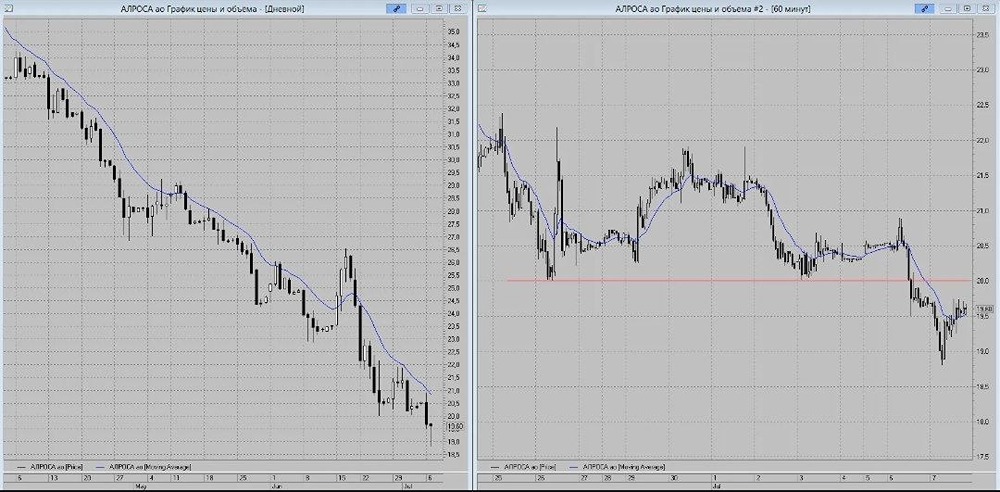

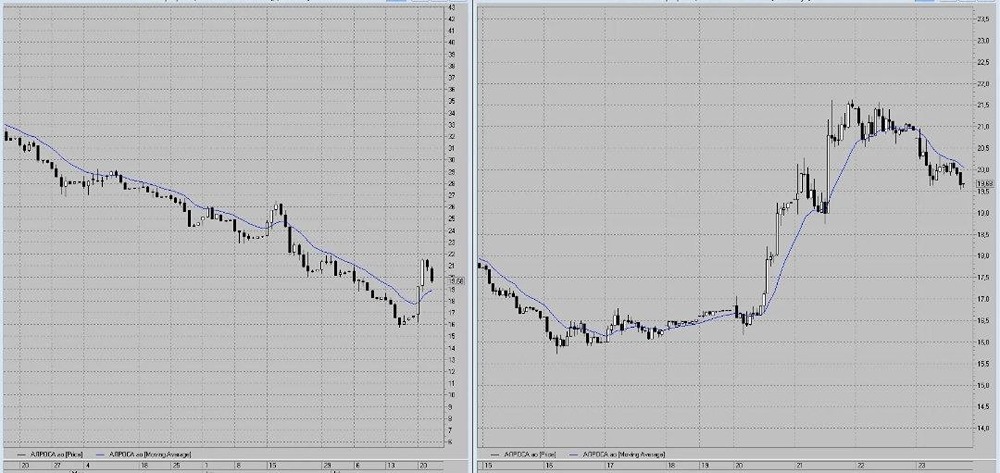

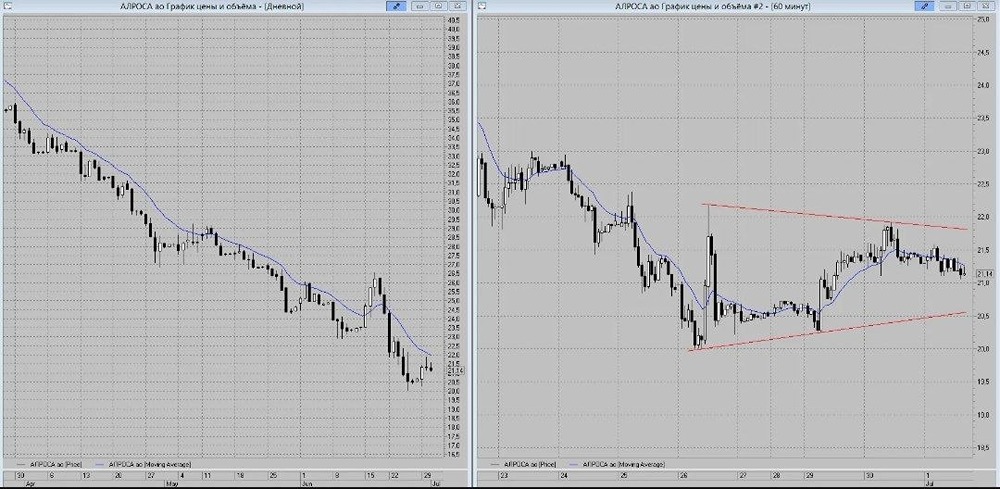

Обзор компании Алроса — крупнейшая в мире алмазная компания, контролирующая треть мировых запасов и более четверти объема добычи. 🔹 Финансовые показатели: Выручка: ▫️ 2022: 295,4 млрд руб. ▫️ 2023: 322,6 млрд руб. ▫️ 2024: 239,1 млрд руб. ▫️ 2025 (LTM): 193,9 млрд руб. ▫️ Темпы роста: (-1%) Прибыль: ▫️ 2022: 100,4 млрд руб. ▫️ 2023: 85,1 млрд руб. ▫️ 2024: 21,2 млрд руб. ▫️ 2025 (LTM): 25,3 млрд руб. ▫️ Темпы роста: (-2%) ▫️ Капитализация: 358,9 млрд руб. ▫️ Темпы роста EPS: (-2%) ▫️ P/E: 14,2 (среднее — 11) ▫️ P/BV: 0,88 (среднее — 1,1) ▫️ EV/EBTIDA: 7,87 (среднее — 8,2) ▫️ ROE: 6,2% (среднее — 7%) ▫️ Чистый долг: 60,9 млрд руб. 🔹 Дивиденды Алроса: ▫️ 2020: 9,54 руб./акцию ▫️ 2021 (1П): 8,79 руб./акцию ▫️ 2023: 5,79 руб./акцию ▫️ 2024 (1П): 2,49 руб./акцию ▫️ Темпы роста: 2,3% ▫️ Последние дивиденды: 2,49 руб./акцию (4,8%) ▫️ Доходность актива с дивами: (-2%) ▫️ Прогноз дивидендов за 2025 год: 0 руб./акцию 🔹 Почему нет дивидендов? Расчетный дивиденд по итогам 1П 2025 составляет 2,76 руб./акцию. Однако компания не планирует выплаты, так как свободный денежный поток был отрицательным. Единственным источником дивидендов могла бы стать разовая продажа Катоки, но в текущих условиях это нецелесообразно. 🔹 Дивидендная политика: Алроса выплачивает дивиденды на основе свободного денежного потока. Доля выплат зависит от уровня долга, но не может быть менее 50% от чистой прибыли по МСФО. Выплаты происходят два раза в год. 🔹 Выводы по акциям Алроса: ▫️ Недавний рост связан со смягчением санкций США, которые разрешили импорт некоторых видов алмазов из России до осени 2026 года. Однако важно отметить, что разрешение касается только алмазов, вывезенных из страны более 1,5 лет назад, а не всех камней. Таким образом, импорт алмазов из РФ в США остается под запретом, и значительного позитива ожидать не стоит. ▫️ Конъюнктура для бизнеса остается сложной. Цены на алмазы продолжают падать, а рубль остается сильным. В результате выручка за первое полугодие 2025 года снизилась на 25% по сравнению с прошлым годом. Ранее я предупреждал о слабых результатах за первое полугодие. ▫️ Основная надежда пока на поддержку Гохрана, который продолжает покупать алмазы в свой фонд. Однако это не связано с благополучием компании, а скорее с необходимостью. Существует риск снижения объемов закупок. ▫️ Ситуация на рынке алмазов остается сложной, и я не вижу существенных драйверов для восстановления отрасли ранее 2026 года. С середины мая я предупреждал об отсутствии перспектив. ❗️ Итоговая прогнозируемая цена: 48 руб. (потенциал +2%). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР