![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Акции Алроса: когда появится идея к покупкам?

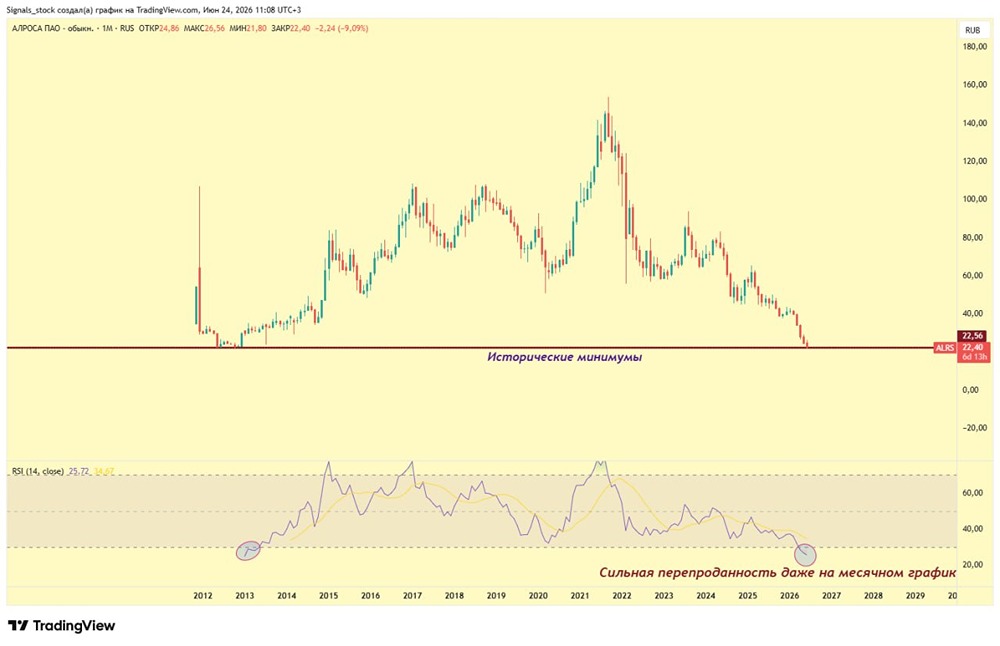

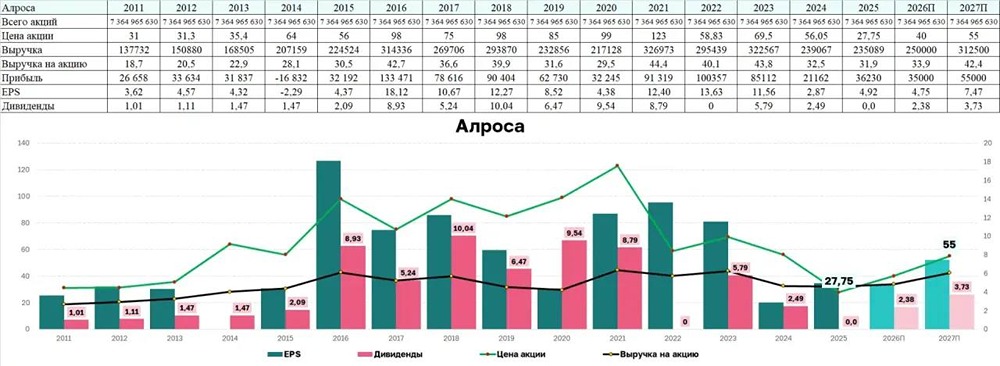

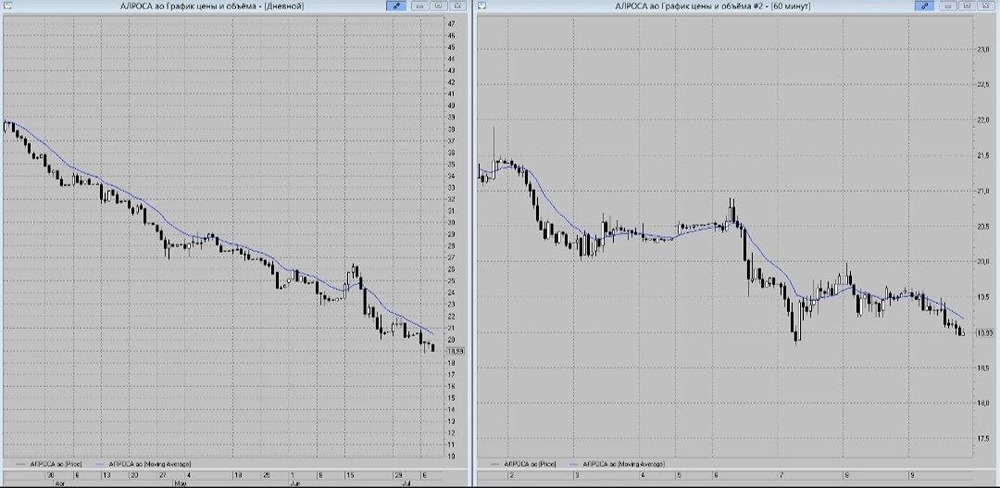

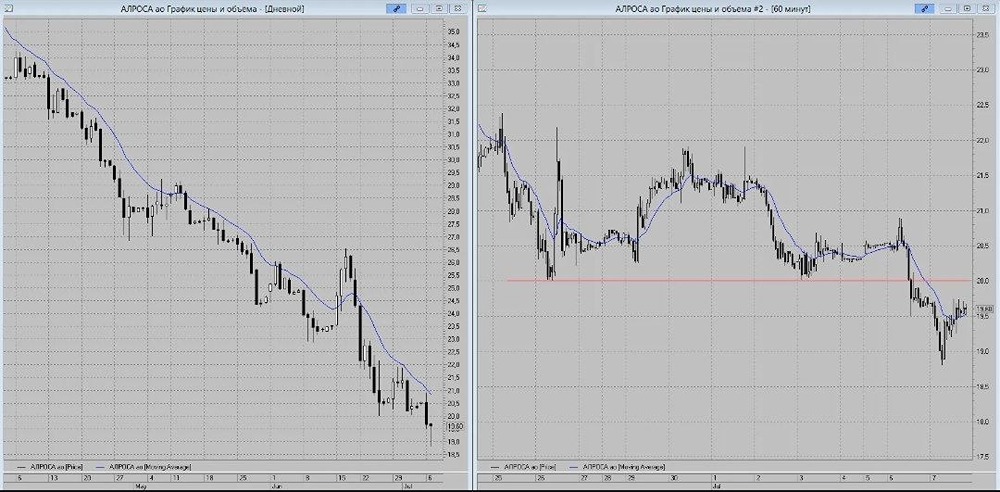

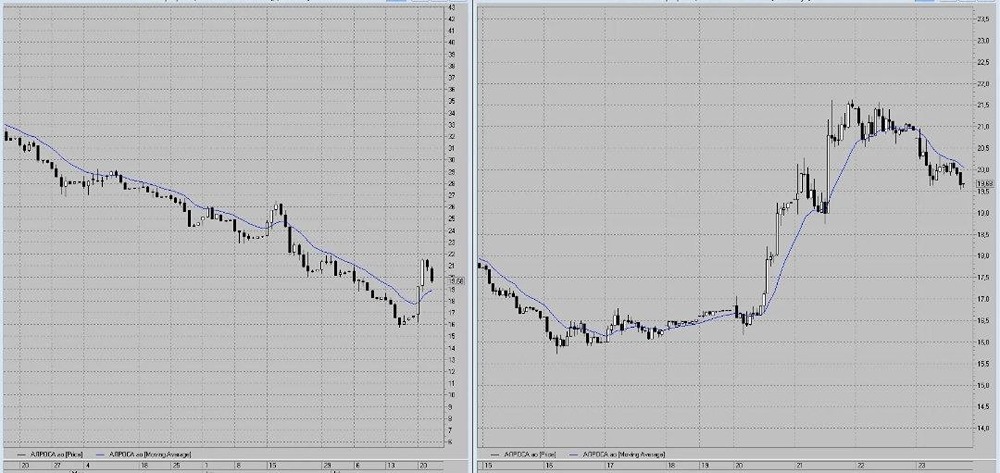

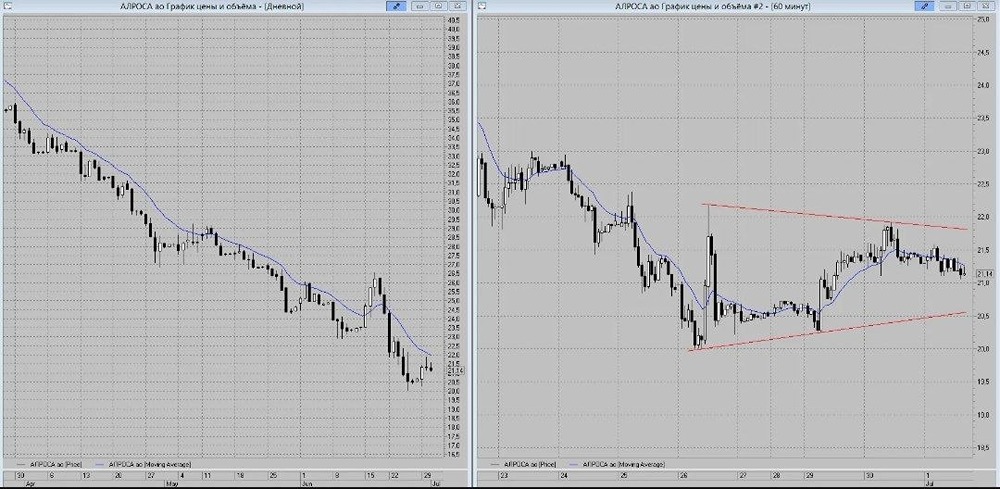

Рост прибыли, который не вызывает радости 🔹 Компания «Алроса» представила отчет за первое полугодие по международным стандартам финансовой отчетности (МСФО). Чистая прибыль выросла на 10,8% по сравнению с аналогичным периодом прошлого года. Во втором квартале рост оказался еще более впечатляющим — в 3,4 раза! 🔹 Однако не все так радужно. Часть прибыли была получена за счет продажи доли в ангольском проекте «Катока». Доход от этой сделки составил 6,75 млрд рублей и был отражен в прочих операционных доходах. Кроме того, компания получила 19 млрд рублей от переуступки прав на задолженность по дивидендам. 🔹 Если учесть эти разовые факторы, чистая прибыль за полугодие составит всего 14,8 млрд рублей, что в 2,5 раза меньше, чем годом ранее. Во втором квартале компания может даже уйти в минус. 🔹 Основная причина ухудшения результатов — снижение цен на бриллианты. Несмотря на попытки роста, общий тренд остается негативным. Усугубляет ситуацию крепкий рубль. В результате выручка компании снизилась на 25% по сравнению с прошлым годом. 🔹 Во втором квартале выручка немного выросла (+11,8%), но этот позитив был полностью нивелирован значительным увеличением себестоимости (+35%). В итоге валовая прибыль упала на 23,3% за квартал и на 38,4% за полугодие. 🔹 Ситуацию осложняет то, что «Алроса» не собирается сокращать капитальные затраты. В результате свободный денежный поток практически обнулился (2,6 млрд рублей). Для сравнения, годом ранее он составлял 38 млрд рублей. Это значительное ухудшение. Возможно, в долгосрочной перспективе такой подход оправдан (как в случае с «Северсталью» и ММК). Но у «Алросы» нет запаса прочности в виде чистой денежной позиции. Наоборот, чистый долг вырос до 1,8х EBITDA. Снижение капитальных затрат в ближайшие годы маловероятно из-за масштабных планов по освоению рудника «Мир». Однако, если текущая ситуация сохранится, планы придется корректировать, так как наращивание долга становится опасным. 🔹 Даже если «Алроса» выплатит весь свободный денежный поток в виде дивидендов, доходность за полугодие составит менее 1%. Интерес к акциям может возникнуть только при развороте тренда на рынке алмазов, значительном снижении капитальных затрат или девальвации рубля. В идеале — при сочетании этих факторов. Но пока ничего из этого не наблюдается. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции