![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Почему инвесторы избегают акций Алроса в 2025 году?

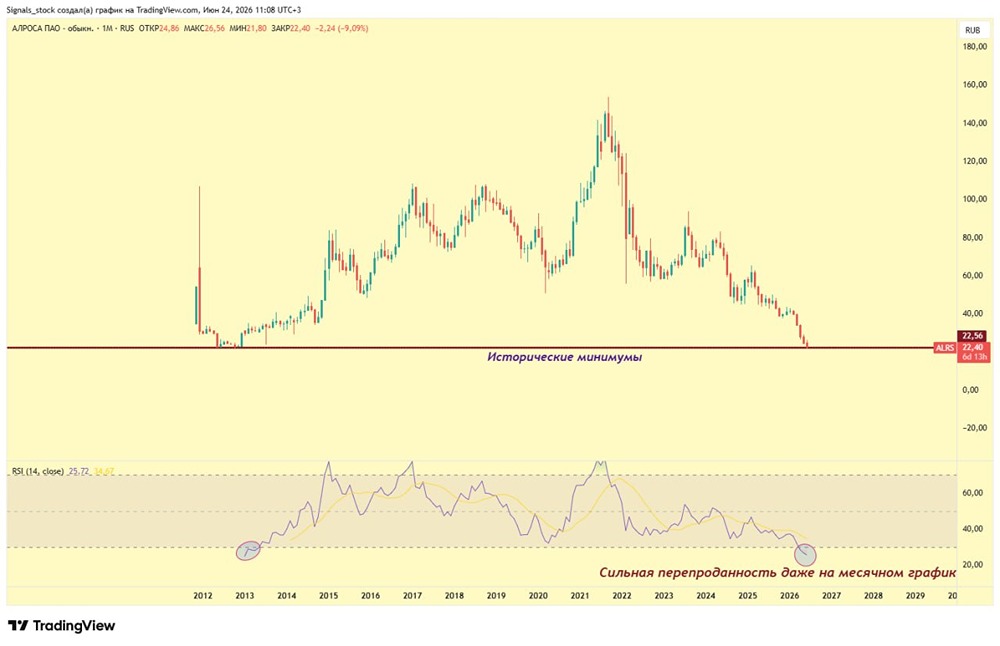

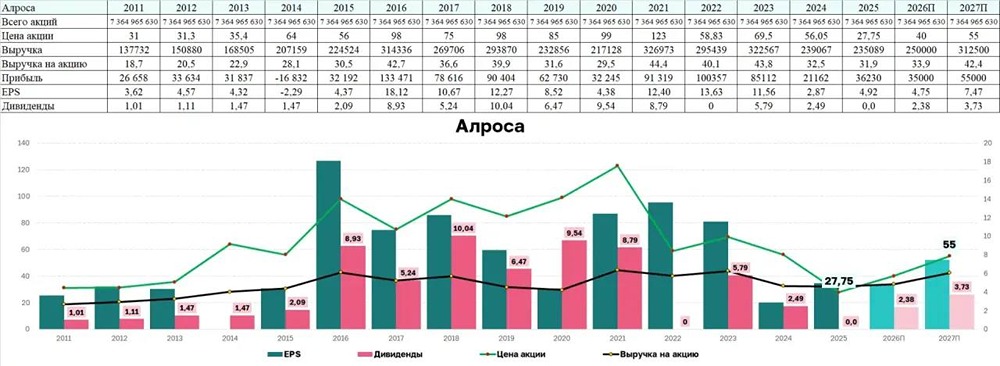

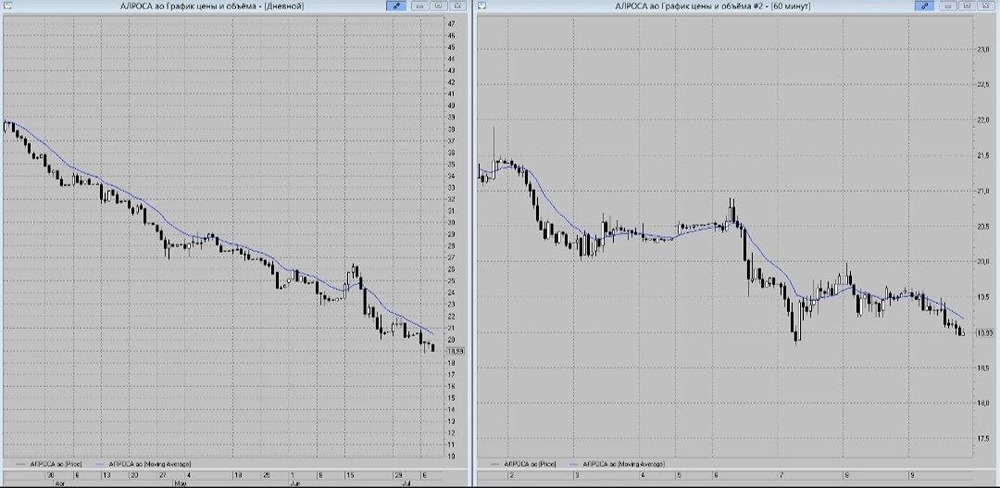

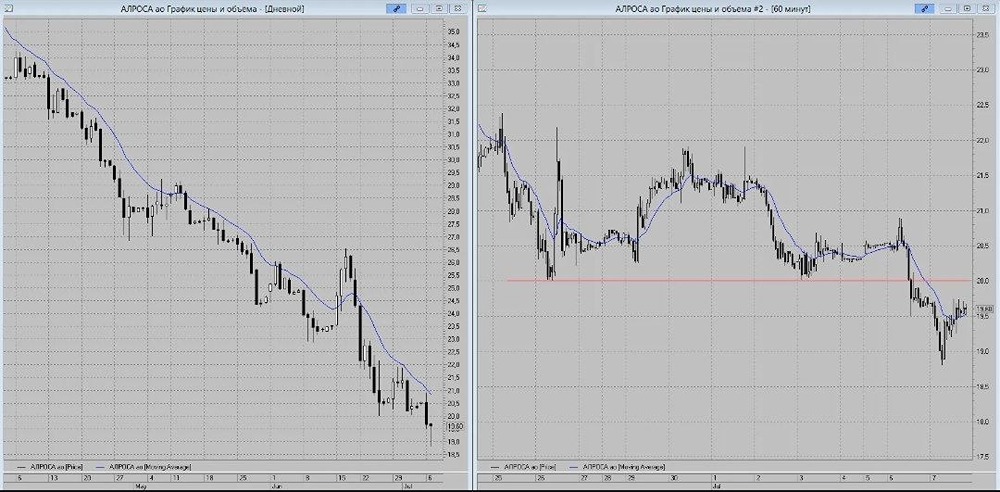

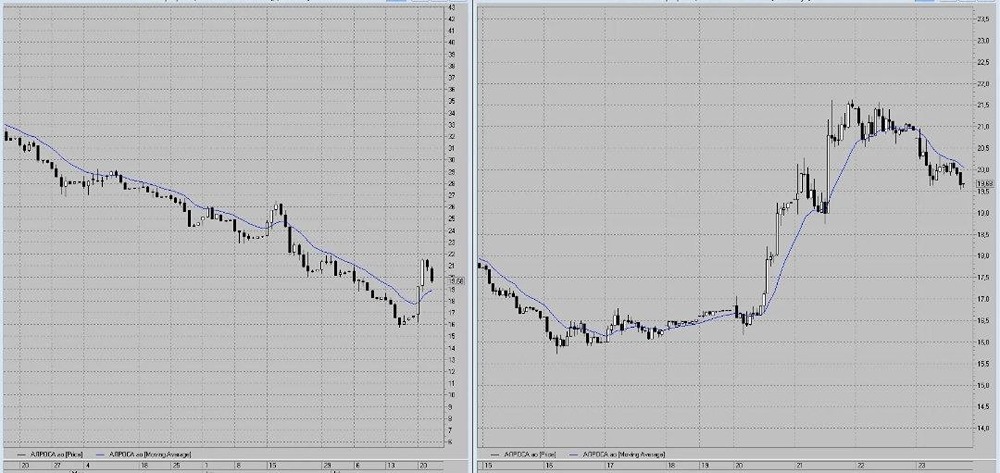

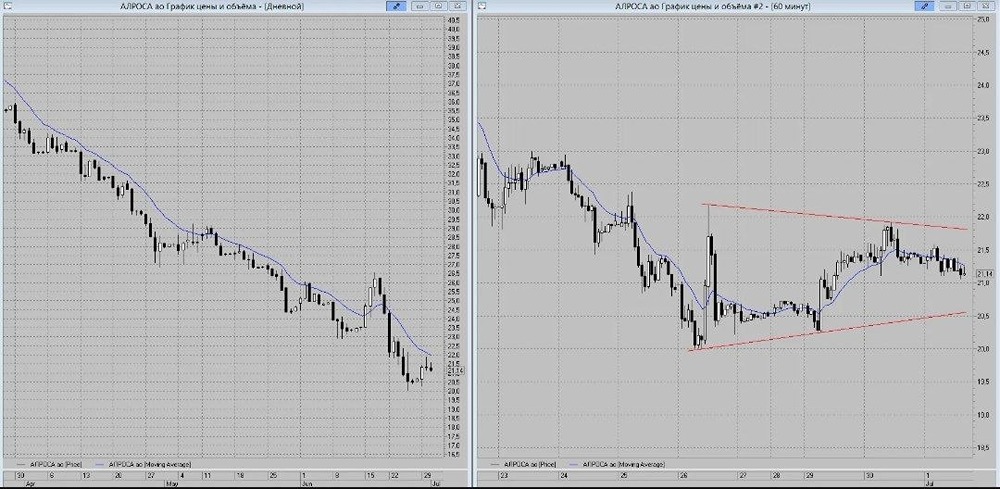

Бриллианты не только бедным не нужны 🔹 Компания опубликовала отчёт за первое полугодие 2025 года по международным стандартам финансовой отчётности (МСФО). В начале года мы писали скептический пост о перспективах акций. 🔹 Теперь пришло время сравнить полугодовой результат с нашими ожиданиями, и он оказался ужасным: ▫️ Выручка составила 134,3 млрд рублей, что на 25% меньше, чем в прошлом году. Укрепление рубля сильно ударило по продажам, а цены на алмазы в долларах были ниже, чем в прошлом году. ▫️ EBITDA снизилась до 37 млрд рублей, что на 42% меньше, чем годом ранее. Это произошло из-за снижения цен и роста расходов. ▫️ Чистая прибыль составила 40,6 млрд рублей, но почти вся она была сформирована за счёт продажи проекта в Анголе «Катока» по заниженной цене. ▫️ Свободный денежный поток (FCF) составил 2,6 млрд рублей против 38 млрд годом ранее. Операционный денежный поток упал на 59,5%, а капитальные затраты почти полностью поглотили оставшиеся средства. ▫️ Чистый долг/EBITDA увеличился до 1,8x против 0,05x годом ранее. Компания была вынуждена нарастить долги для финансирования капитальных затрат при значительно сократившемся притоке денег. 🔹 На фоне этих результатов компания решила инвестировать в золотодобычу, что вызывает недоумение. 🔹 Индекс цен на алмазы продолжает обновлять минимумы, а целевая группа потребителей беднеет. Особенно это заметно в ЕС, о чём мы уже писали ранее. ❗️ ГОХРАН не может бесконечно скупать алмазы, чтобы поддерживать компанию. Эта поддержка, как и семейная ипотека, закончится. Тем более, что ГОХРАН не будет помогать настолько, чтобы выплачивать дивиденды. Бюджет Якутии подождёт. ❗️ Нормальных дивидендов не будет, пока не развернётся экономический цикл и не появится устойчивый денежный поток. 🔹 Мы по-прежнему считаем, что покупать акции АЛРОСА рано. Чтобы они стали интересными для нас, необходимо: • Переворот тренда в ценах на алмазы. • Рост спроса, чтобы АЛРОСА могла продавать достаточно алмазов и получать прибыль от роста цен. • Отсутствие внеплановых налогов на добычу полезных ископаемых (НДПИ). • Чёткий и умеренный план капитальных затрат. • Даже если рубль ослабнет, это не изменит всех остальных негативных факторов. ❗️ Покупку акций АЛРОСА по текущим ценам не рассматриваем. Спасибо за внимание. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - твой помощник в мире инвестиций