![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Как инвесторам действовать с акциями Алросы в условиях падающего рынка?

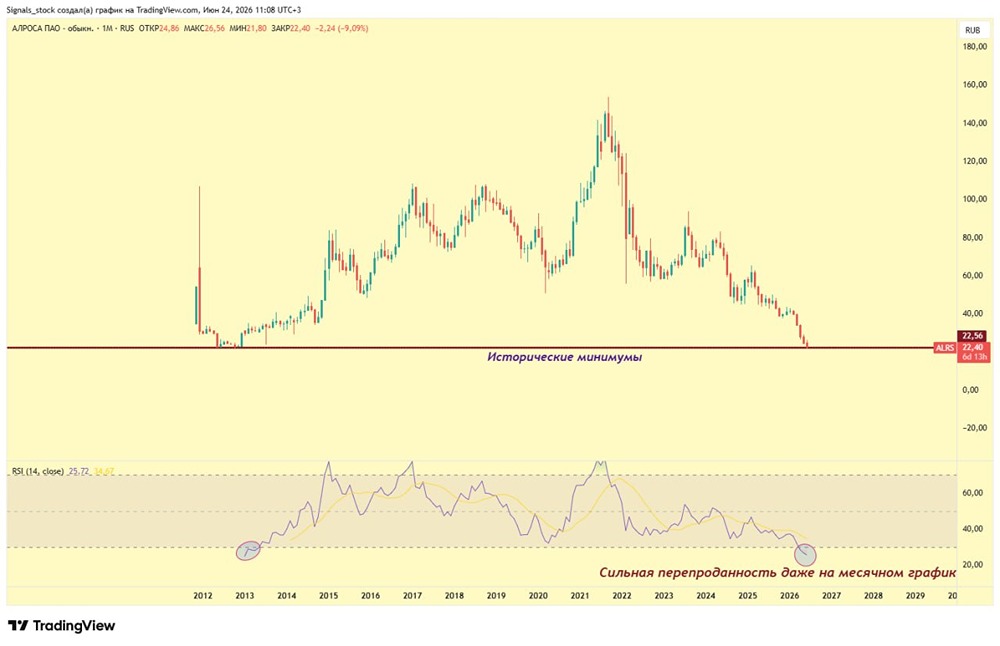

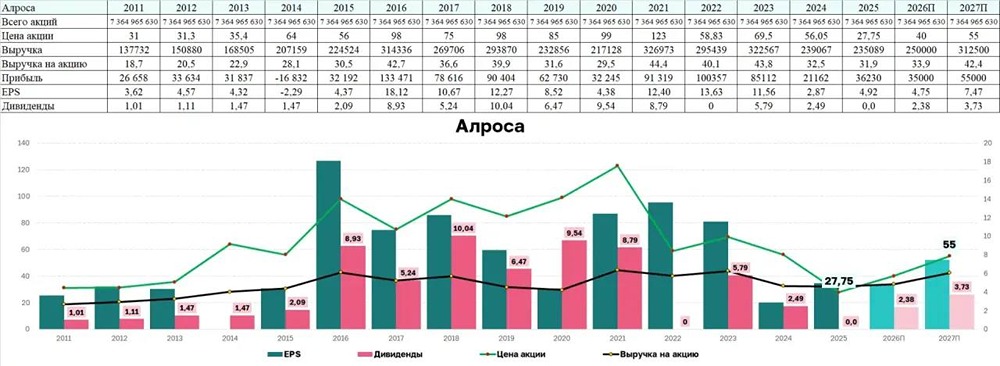

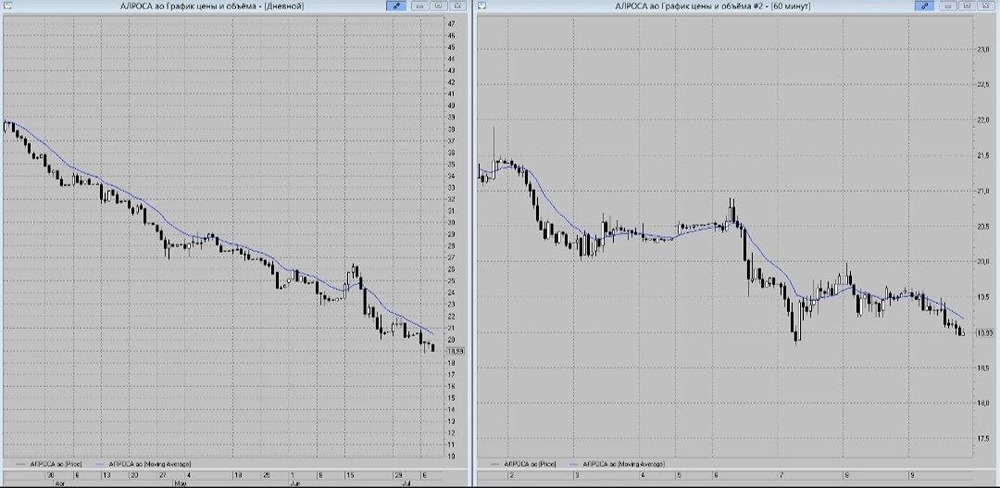

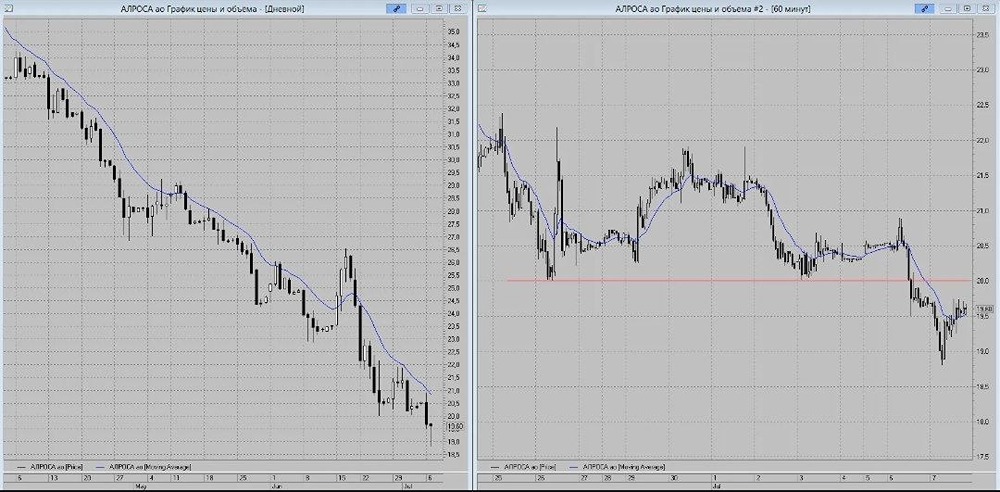

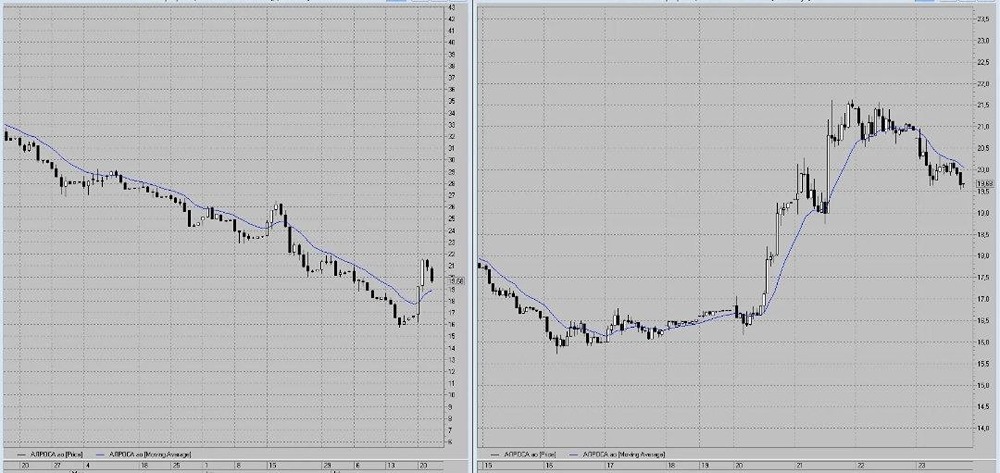

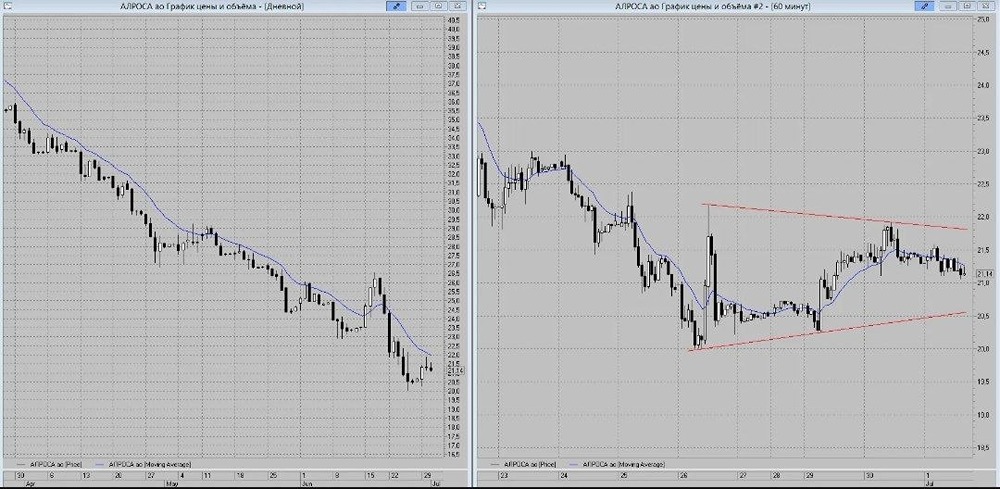

На дне 🔹 Цены на необработанные алмазы выросли на 5% по сравнению с февральским минимумом, но всё ещё на 17% ниже уровня десятилетней давности. Они находятся примерно на уровне ковидного года. Цены на бриллианты продолжают снижаться, несмотря на редкие скачки вверх, которые, вероятно, связаны с угрозами пошлин на экспорт из Индии. 🔹 Индия — ключевой рынок для огранки алмазов. Пошлина на покупку российской нефти может повлиять на стоимость бриллиантов, но Индии это не принесёт выгоды. «Алроса» может выиграть, так как она поставляет продукцию в Китай и на Ближний Восток и имеет свои мощности по огранке. Компания ожидает сохранения сложной ситуации в краткосрочной перспективе. Дисбаланс между спросом и предложением продолжит влиять на цены. 🔹 Чтобы диверсифицировать рынки и снизить риски, «Алроса» планирует увеличить добычу золота. У компании уже есть небольшая сопутствующая добыча золота, а в 2029 году планируется запустить новое месторождение Дегдекан в Магаданской области. Ежегодный объём производства золота на этом месторождении оценивается в 3,3 тонны, что составляет примерно треть от текущего объёма добычи «Селигдара». Если всё пойдёт по плану, это может увеличить выручку компании на 20 млрд рублей, а показатель EBITDA — на 7–8 млрд рублей. Однако для серьёзной диверсификации компании потребуется больше мощностей. 🔹 По итогам первого полугодия 2025 года по МСФО: ▫️ Выручка упала на 25,2% по сравнению с аналогичным периодом прошлого года и составила 134,2 млрд рублей. Снижение цен на рынке и укрепление рубля оказали негативное влияние на финансовые показатели компании. ▫️ Скорректированная EBITDA сократилась на 42% до 37 млрд рублей. ▫️ Чистая прибыль увеличилась на 10,8% до 40,6 млрд рублей, но после корректировки на разовые доходы от продажи доли в ГРО «Катока» и курсовые разницы она упала на 85% до 7 млрд рублей. ▫️ Свободный денежный поток (FCF) снизился с 38 до 2,6 млрд рублей. ▫️ Чистый долг к EBITDA вырос с 0,1 до 1,2. Хотя с начала года он снизился с 1,4, сам чистый долг уменьшился на 43% до 61 млрд рублей, а кэш на счетах увеличился на 30% до 115 млрд рублей. Основная проблема — падение EBITDA. 🔹 По дивидендной политике дивиденд за первое полугодие 2025 года может составить 2,75 рубля на акцию. Это 5,7% дивидендной доходности к текущим котировкам. Выплата может быть профинансирована за счёт депозитов, что увеличит показатель NetDebt/EBITDA до 1,5. Учитывая неблагоприятную ситуацию, дивиденд могут и не выплатить. Однако бюджет Якутии и РФ также нуждается в пополнении, а в отношении «Алросы» уже применялся вывод денег в обход миноритариев через повышенный НДПИ. Поэтому ничего нельзя исключать, но я склоняюсь к выплате дивидендов. 🔹 Финансовые мультипликаторы компании выглядят так: • P/E ≈ 15,3; • P/B ≈ 0,86; • P/S ≈ 1,8; • EV/EBITDA ≈ 7,9. ❗️ Если депрессия на рынке алмазов затянется, котировки компании могут продолжить снижаться. Для прошлых денежных потоков компания выглядит дёшево, но текущие показатели не оправдывают даже минимума десятилетней давности. Пока ситуация на рынке алмазов не улучшится, лучше не инвестировать в «Алросу». Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - твой помощник в мире инвестиций