![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Почему инвесторы теряют интерес к акциям Алросы?

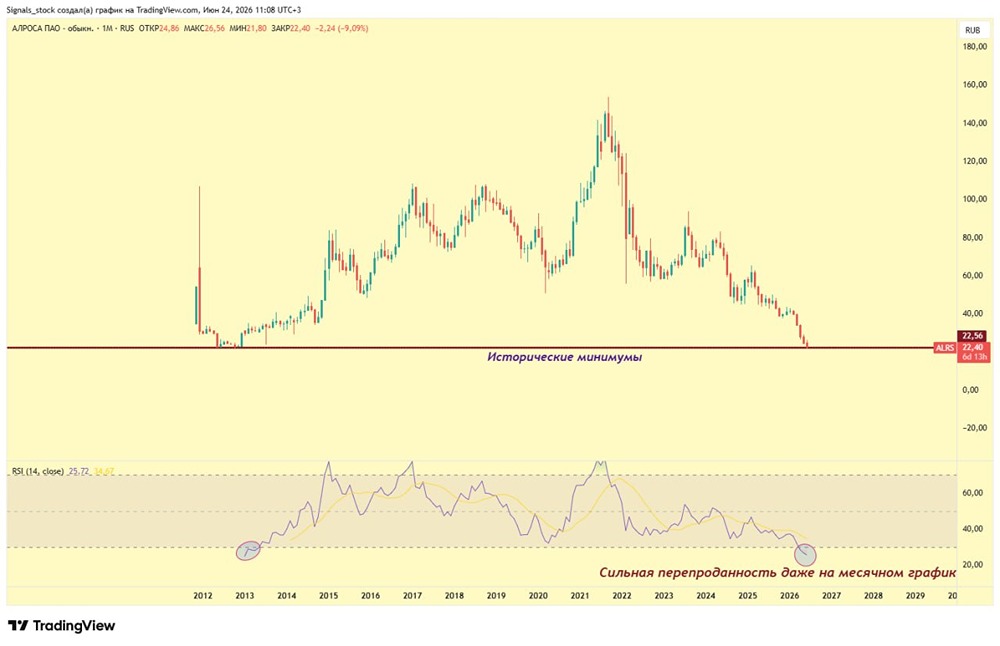

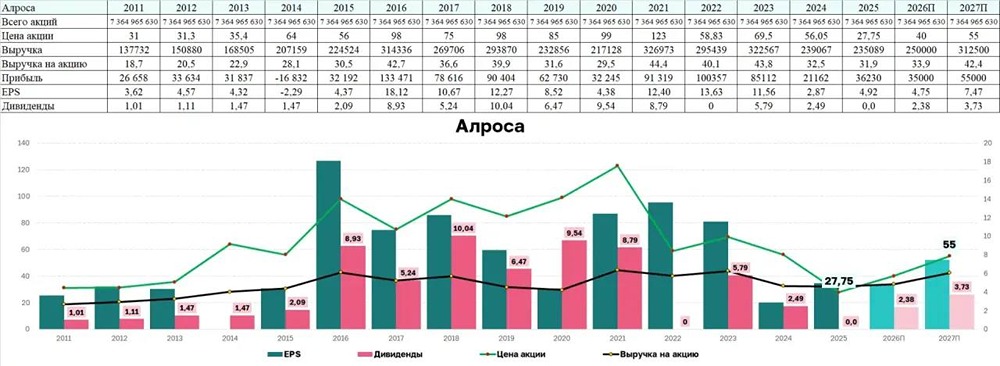

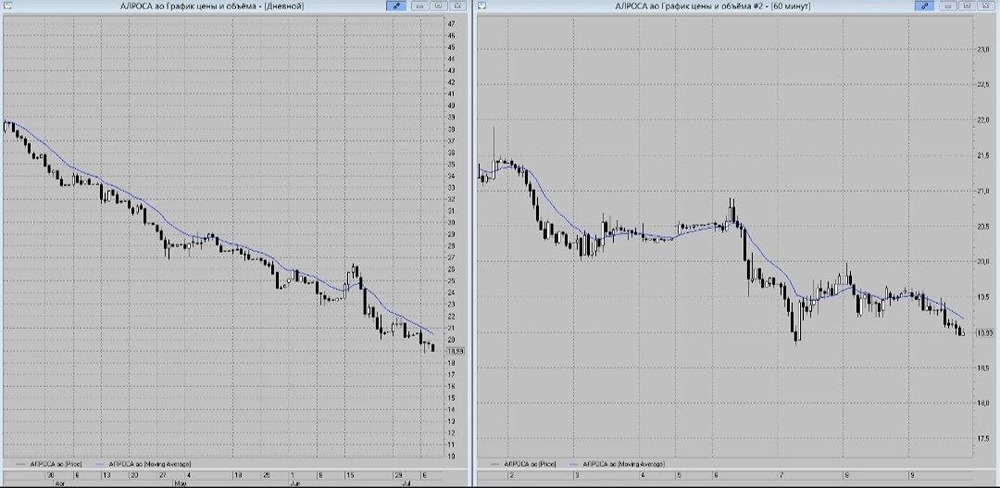

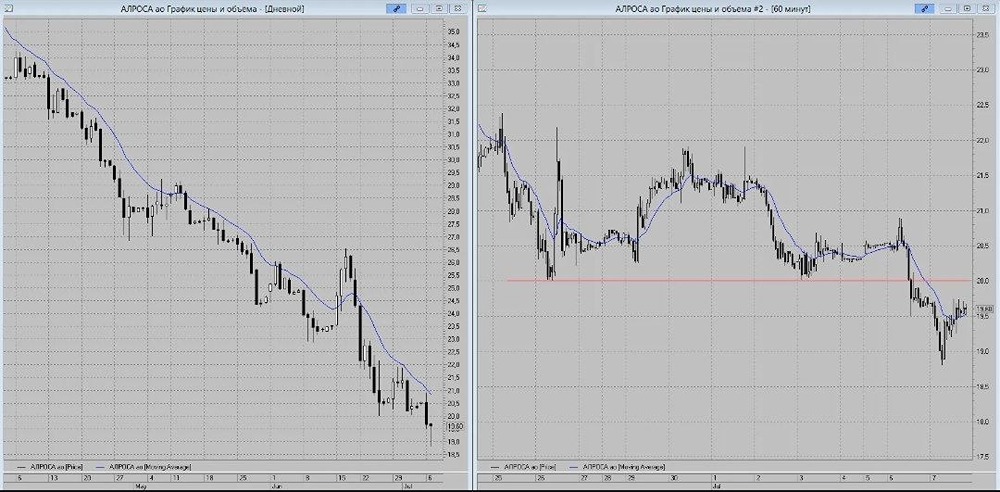

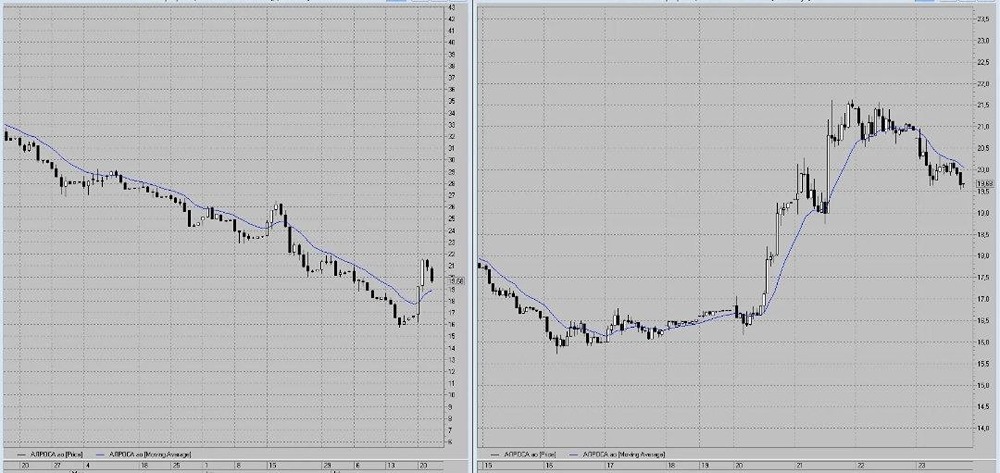

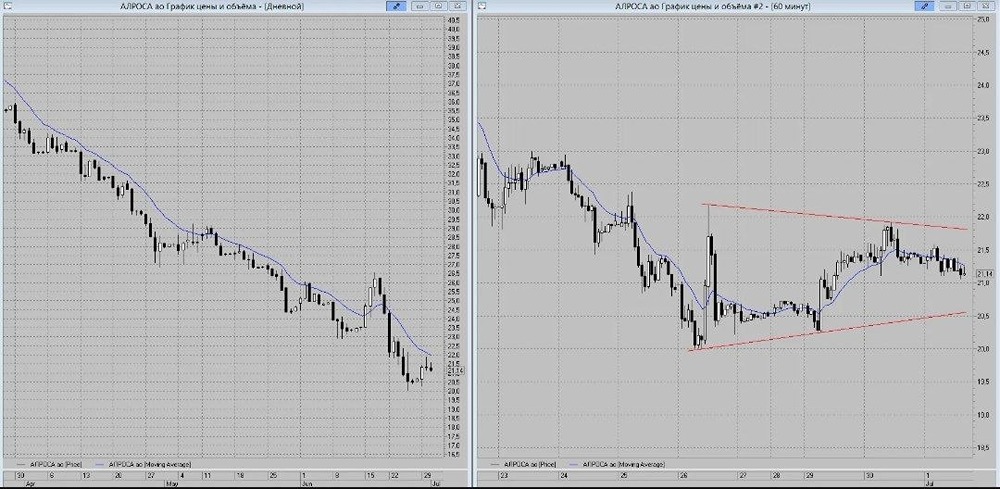

Что будет дальше после продажи африканских активов? Алмазодобывающая компания Алроса представила отчет, который оказался слабее ожиданий. По МСФО за первое полугодие 2025 года компания получила: - Выручка: 134 миллиарда рублей (-25% по сравнению с прошлым годом) - EBITDA: 37 миллиардов рублей (-42% по сравнению с прошлым годом) - Чистая прибыль: 41 миллиард рублей (+11% по сравнению с прошлым годом) Руководство компании еще в конце 2024 года предполагало, что запасы алмазов у трейдеров начнут сокращаться в течение нескольких месяцев. Это должно было привести к росту цен на камни. Однако спрос на алмазы остается слабым, и поэтому распродажа запасов идет гораздо медленнее, чем ожидалось. Рост выручки во втором квартале на 11% по сравнению с предыдущим годом может быть связан с увеличением продаж специфических алмазов по более высоким ценам. Также возможно, что компания немного увеличила экспорт, чему могло способствовать снижение продаж De Beers и отмена плавающих экспортных пошлин с начала 2025 года. Однако этот рост выручки не связан с улучшением рыночной конъюнктуры, так как цены на алмазы не демонстрируют значимого роста. Прибыль второго квартала оказалась лучше, чем в первом, благодаря разовым статьям. Компания продала 41% акций ангольского рудника Catoca и 55% акций ангольской Hydroshicapa (ГЭС для обеспечения энергией Catoca). Это принесло компании 6,7 миллиарда рублей и 19 миллиардов рублей от переуступки задолженности по дивидендам Catoca. Избавление от африканских активов привело к росту чистой прибыли, особенно во втором квартале, где она увеличилась сразу в три раза по сравнению с прошлым годом. Если вычесть эффект сделки и курсовую прибыль 5,2 миллиарда рублей от переоценки валютного долга, чистая прибыль во втором квартале составила бы 7,7 миллиарда рублей (+5% по сравнению с прошлым годом). Год назад Алроса оценивалась на уровне других горнодобытчиков с коэффициентом P/E 6. Сейчас же, с прогнозируемым P/E 24, она стала худшим вариантом в отрасли. Денежные средства от сделки были размещены на депозитах, но с почти нулевым свободным денежным потоком компания быстро вернется к нему или продолжит брать новые кредиты. Основная проблема, о которой неоднократно говорилось, заключается в отсутствии восстановления спроса на алмазы, при этом растет интерес к более дешевым и практически идентичным по свойствам искусственным алмазам. Среди горнодобывающих компаний сейчас наиболее интересен Норникель. Почему — мы писали ранее. По мере снижения ставки Федеральной резервной системы станет привлекательнее Русал. Алросу при таком раскладе лучше обойти стороной. Расценивать продажу рудника с дисконтом относительно его реальной цены как позитив не стоит. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон