![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Стоит ли инвестировать в акции Алросы сейчас?

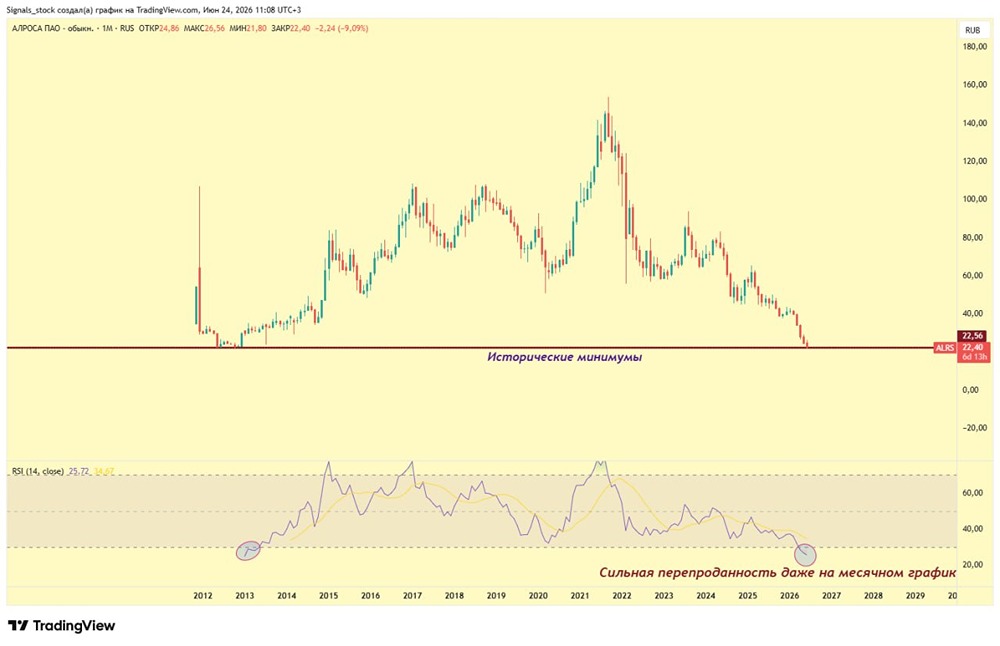

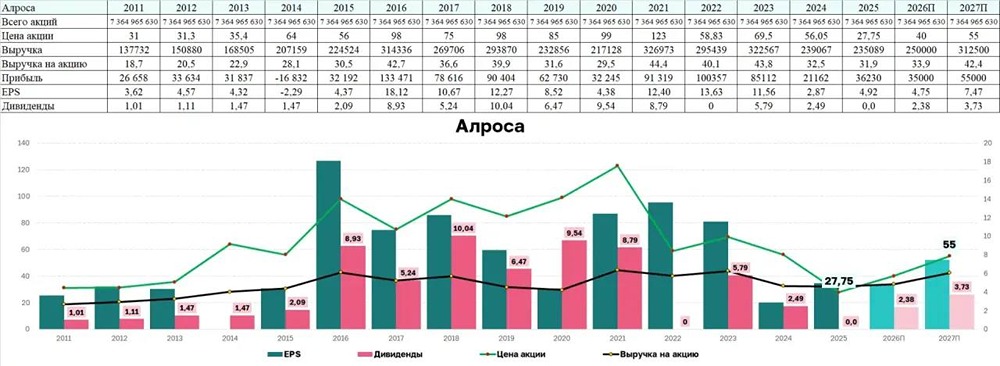

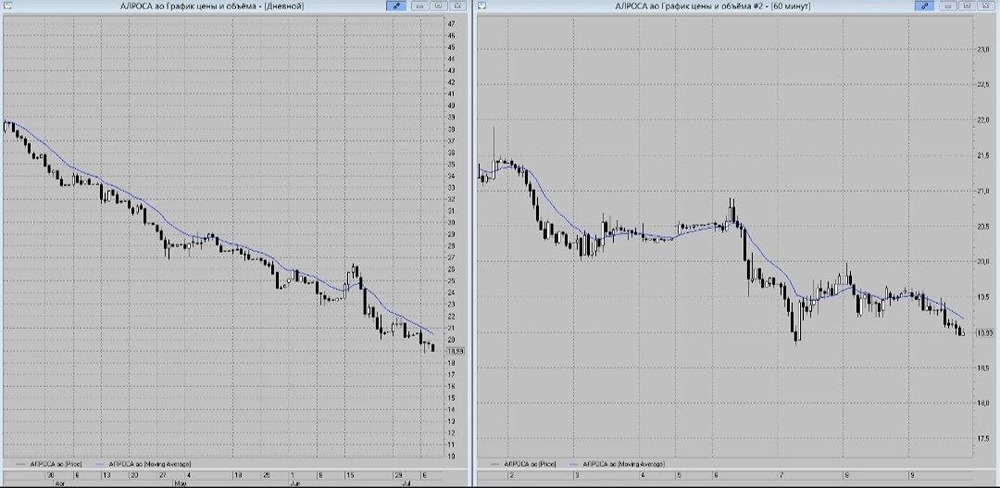

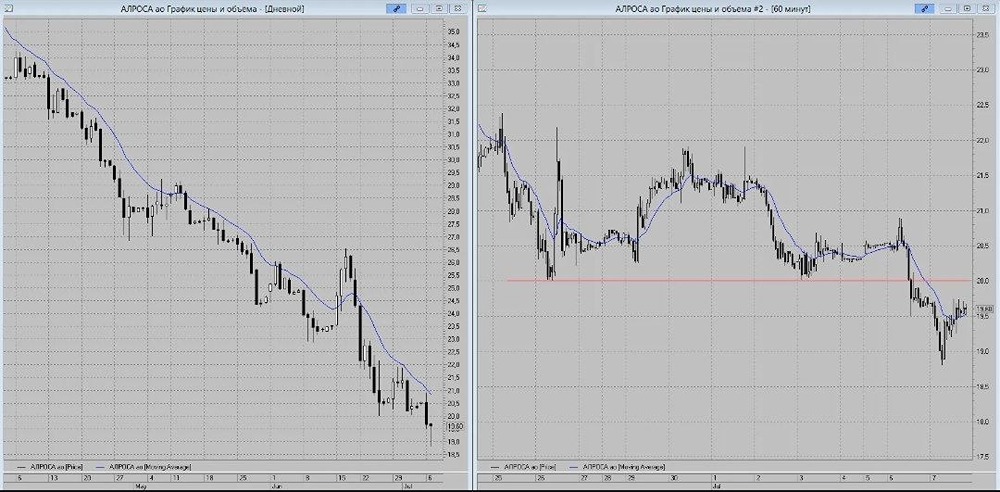

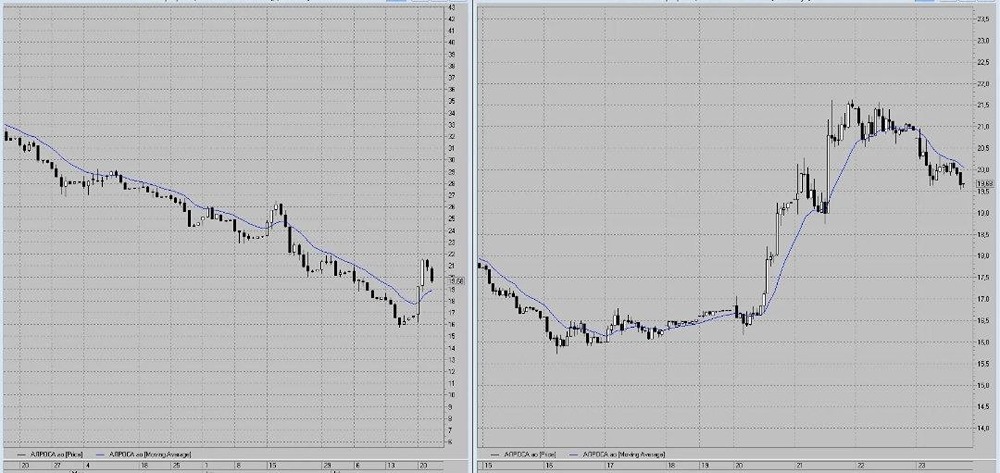

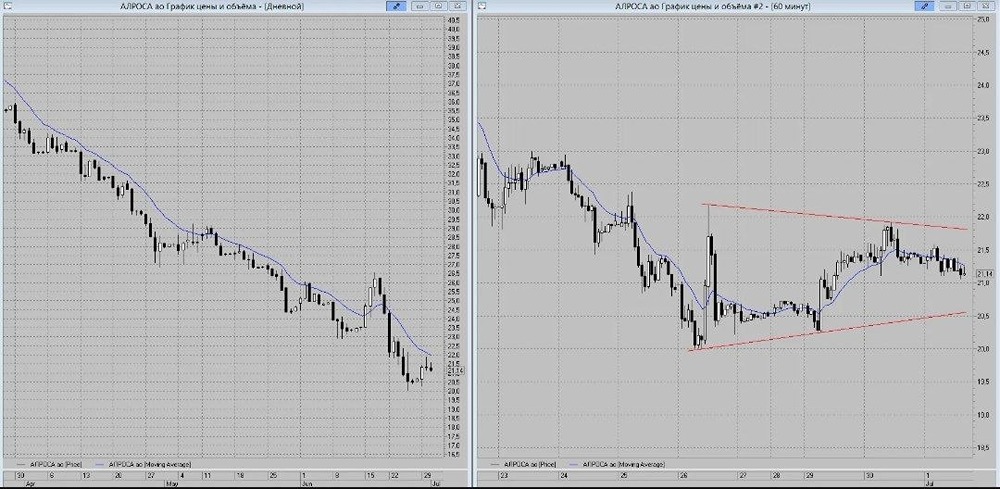

Вышли на плато. Алмазодобытчик опубликовал отчет по МСФО за первое полугодие. Результаты компании: - Выручка: 134,3 миллиарда рублей (-25%) - EBITDA: 37 миллиардов рублей (-42%) - Чистая прибыль: 40,6 миллиарда рублей (+11%) - FCF: 2,6 миллиарда рублей (против 38 миллиардов годом ранее) - Чистый долг/EBITDA: 1,8 (против 0,05 годом ранее) Акции Алросы (ALRS) растут на 2%. 🚀 Мнение аналитиков МР Результаты лучше консенсус-прогноза, но остаются слабыми Цены по-прежнему падают, а рубль — укрепляется. Но, несмотря на это, результаты вышли на плато: выручка за 2 квартал выросла на 3% относительно 1 квартала и на 11% — к 4 кварталу, до ₽68 млрд. Компанию также поддержал единоразовый доход в ₽35 млрд (10% капитализации) за продажу доли в ангольской Катоке. Мы не видим перспективы инвестирования в акции Алросы. Ситуация в отрасли остается тяжелой, мировые алмазодобытчики сейчас переживают не лучшие времена, нельзя исключать даже банкротства некоторых из них. При этом у Алросы есть преимущество — ее себестоимость добычи остается ниже конкурентов. И в случае их банкротств, предложение алмазов на рынке снизится, что может поддержать цены. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон