![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ТРАНСНЕФТЬ

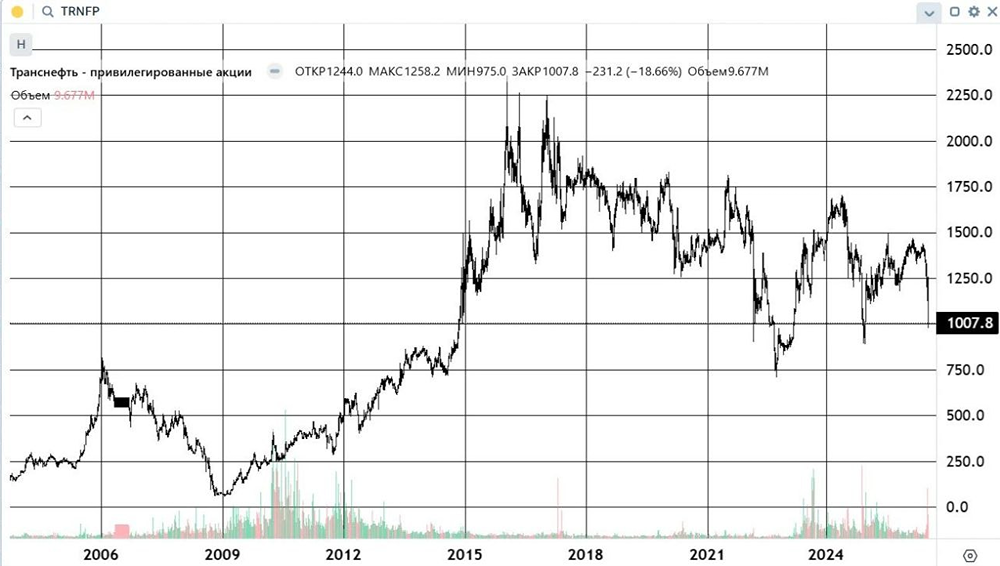

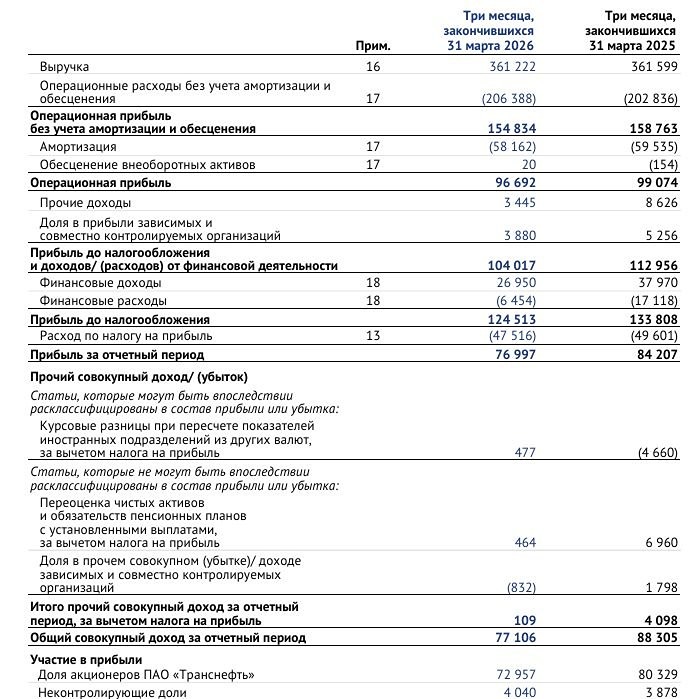

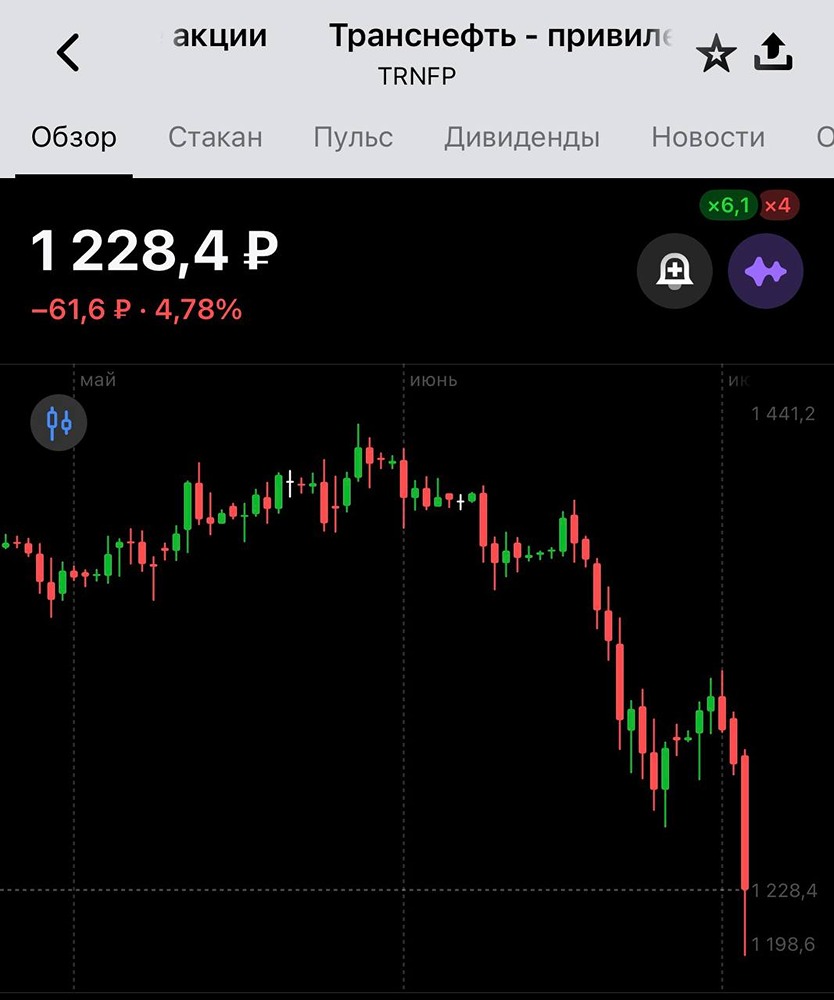

Мнение: СберИнвестиции. «Транснефть» опубликовала очень хорошие результаты за первый квартал этого года по МСФО. Выручка повысилась на 17% г/г, до 369 млрд ₽, вероятно, из-за увеличения объёма перепродаж нефти. EBITDA составила 160 млрд ₽, чистая прибыль — 92 млрд ₽. Первый квартал обычно бывает достаточно сильным для «Транснефти»: тарифы повышаются с начала года, а операционные расходы, как правило, растут только к концу года. Скорректированная чистая прибыль, на основе которой рассчитываются дивиденды, составила 93 млрд ₽, что на 14% выше схожего результата в 2023 году. Вклад 1К24 в годовой дивиденд составляет 64 ₽ на акцию, дивидендная доходность за квартал — 4%. Компания продолжает погашать долг и накапливать денежные средства на балансе. По нашей оценке, объём денежных средств и краткосрочных инвестиций превысил 500 млрд ₽ (707 ₽ на акцию) и в настоящее время составляет 43% от рыночной капитализации компании. Мы сохраняем оценку «покупать» акции «Транснефти», целевая цена — 2 000 ₽ за бумагу. Авторы: Геннадий Суханов, Никита Ковалев. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ