![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ТРАНСНЕФТЬ

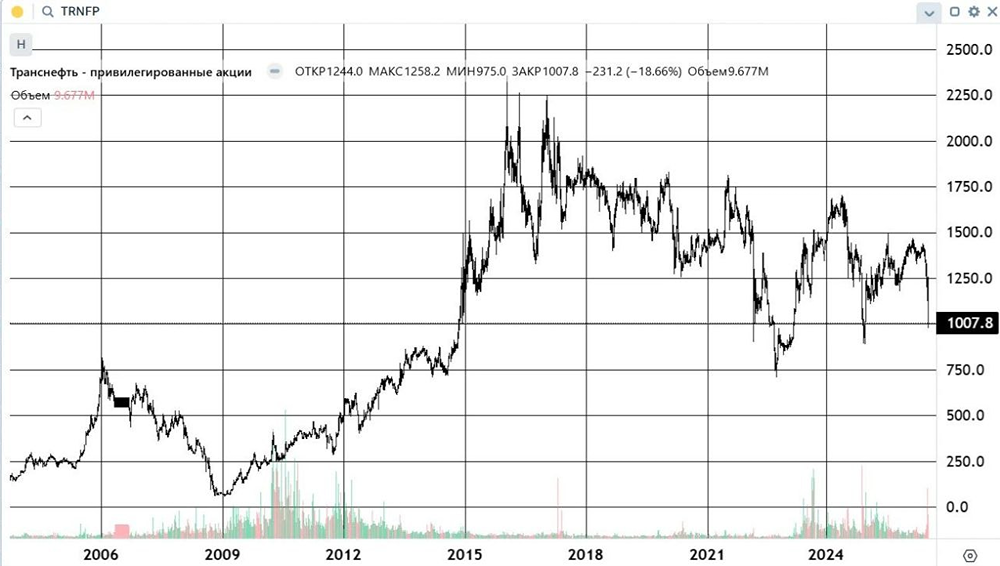

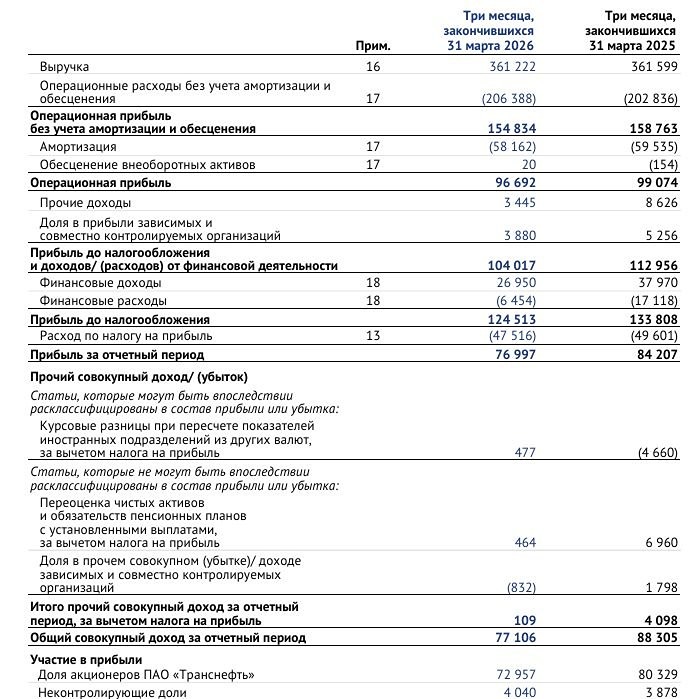

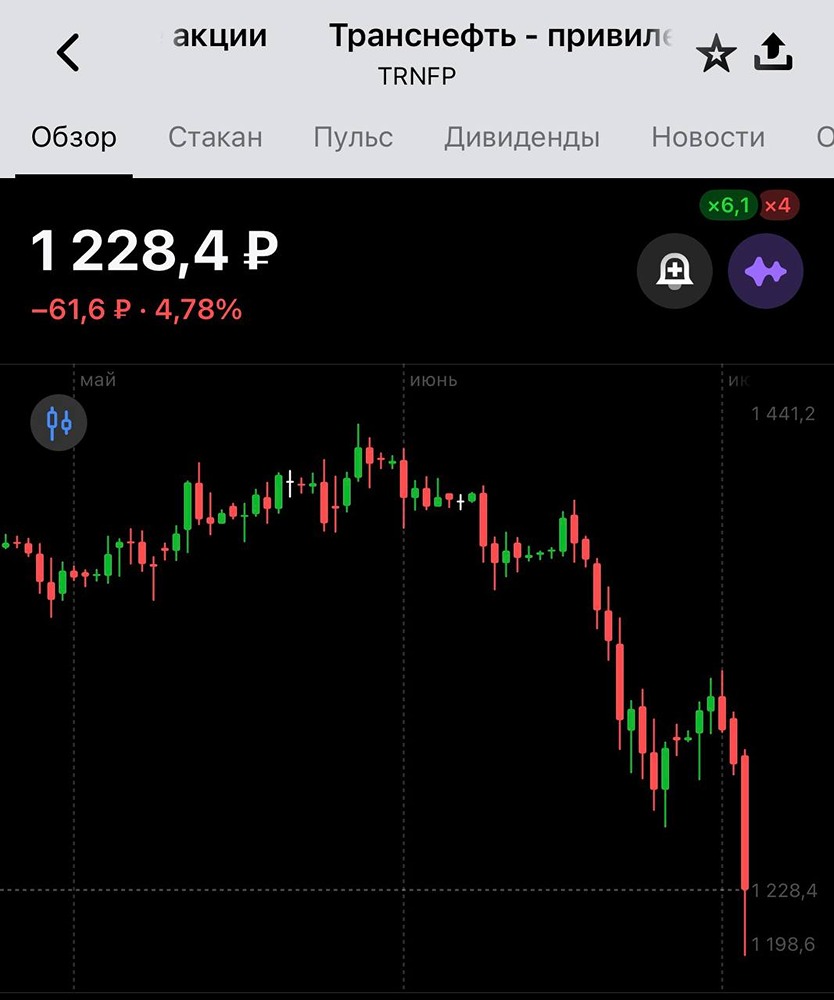

Мнение: БКС Мир Инвестиций. Относительно дивидендов «Транснефти» сохраняется неопределенность. Совет директоров «Транснефти» сегодня обсудит дивиденды за 2023 г., сообщает Интерфакс. Одновременно с этим или чуть позже компания может опубликовать результаты за 1К24 по МСФО. Взгляд БКС: Транснефть объявит итоги 1К24 по МСФО и дивиденды за 2023 г. Ждем, что после повышения тарифов EBITDA и чистая прибыль будут выше, чем в 4К24, и прогнозируем дивиденды за 2023 г. в размере RUB 185 на акцию с дивдоходностью 11%. У нас нейтральный взгляд на бумагу. Префы Транснефти торгуются с P/E 2024п/25п 4.5x — на 10% ниже долгосрочных средних. Анализ: Итоги 1К24, вероятно, будут лучше, чем за 4К23. По нашим оценкам, Транснефть покажет выручку в размере RUB 342 млрд, EBITDA — RUB 145 млрд, чистую прибыль — RUB 74 млрд. В отличие от других нефтяников рентабельность Транснефти слабо зависит от колебаний цен на нефть. При этом на показатель умеренно влияют национальные объемы добычи, которые снизились примерно на 5% г/г и примерно на 1% в полугодовом сопоставлении. Полагаем, что это снижение было компенсировано повышением тарифов на 6% за год. Вокруг дивидендов сохраняется неопределенность. Хотя Транснефть платит дивиденды из раскрытой чистой прибыли по МСФО с коэффициентом выплаты на уровне 50%, как и Газпром, компания использует скорректированный показатель с поправками на неденежные статьи, такие как курсовой доход или убыток и другие статьи, не все из которых компания раскрывает инвесторам. Тем не менее мы считаем, что выплата за 2023 г. будет близка к нашему прогнозу в RUB 185 на акцию (дивдоходность 11%). Автор: Смит Рональд. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ