![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Какие перспективы у акций Транснефти с учетом текущей ситуации на рынке?

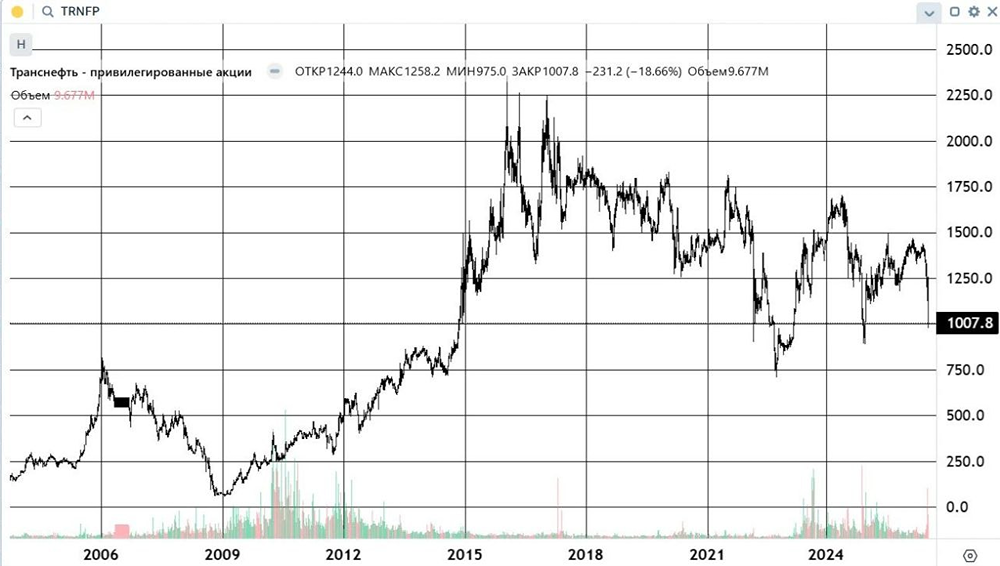

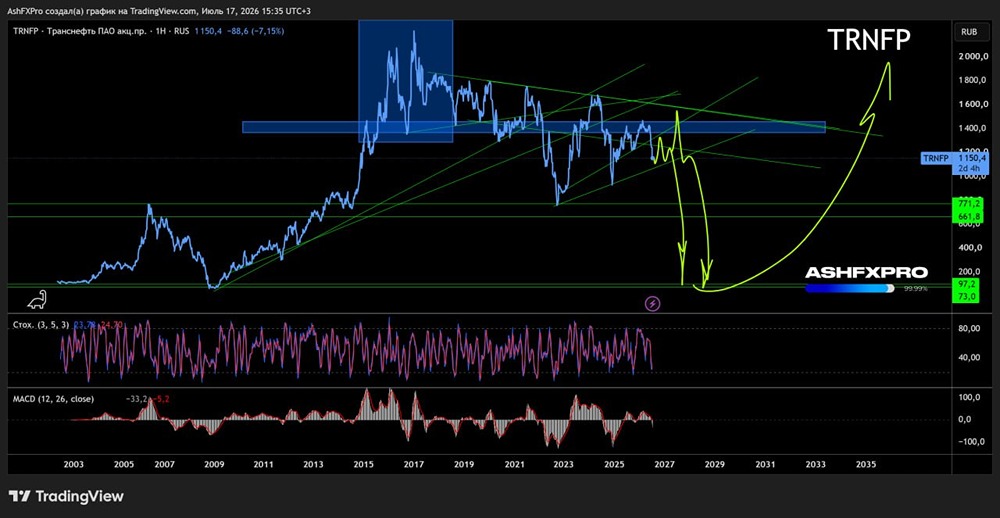

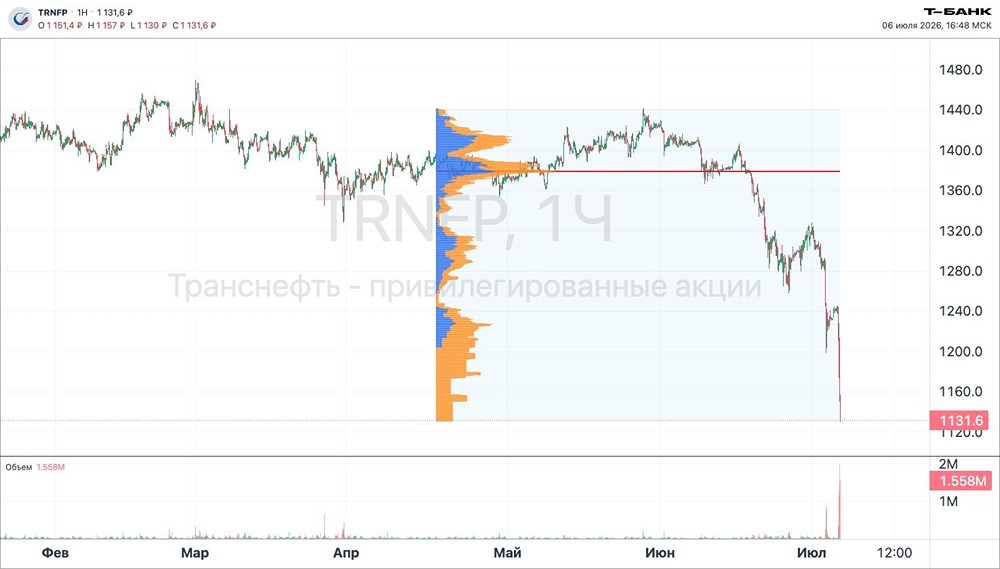

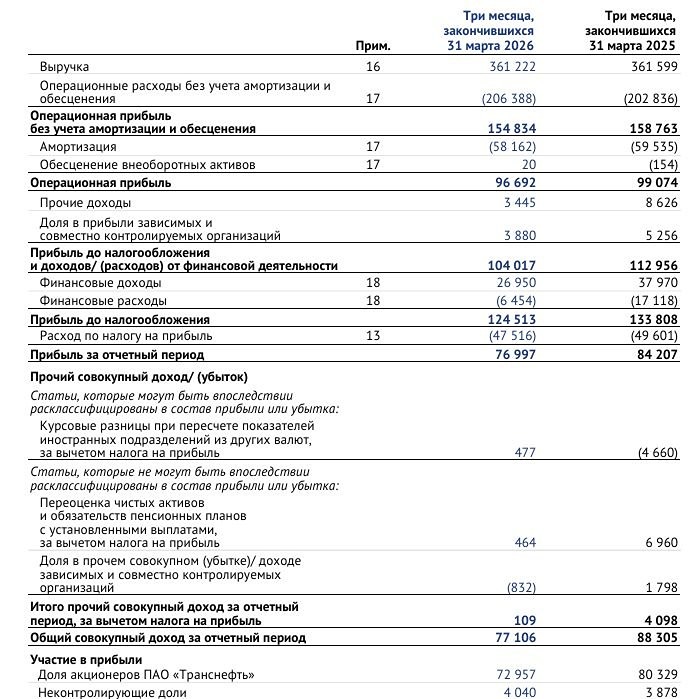

Аналитика по компании Сектор: Инфраструктура, энергетика. Трубопроводная компания занимается транспортировкой нефти и нефтепродуктов. Последний обзор по «Транснефти» я делал 22 июля. Тогда акции стоили 1341 рубль. Я ожидал коррекции до 1290 рублей, а затем роста до 1410 рублей. По факту акции упали до 1260 рублей, затем выросли до 1372 рублей, не достигнув 1410 рублей (+2,7%). То есть примерно так, как я и предполагал. После этого рост остановился, началась волатильность, после которой акции пошли вниз. Сейчас они торгуются по 1250 рублей. Посмотрим, что будет дальше. 🔹 Основные метрики ▫️ Капитализация: 1,74 млрд долларов. ▫️ P/E: 3,54. ▫️ P/S: 0,69. ▫️ P/B: 0,34. ▫️ EPS: 381,58 рубля. ▫️ EBITDA: 534,1 млрд рублей. ▫️ EV/EBITDA: 2,24. Метрики остаются примерно на том же уровне, что и в прошлом обзоре. Сейчас разберем отчет за первое полугодие 2025 года. 🔹 Финансовое здоровье ▫️ Собственный капитал за 1П 2025 ТТМ вырос на 1%, за 2024 год — на 6%. ▫️ Чистый долг за 1П 2025 ТТМ вырос на 34%. ▫️ Net Debt / EBITDA: 0,4, долги минимальны, не проблема для компании. Финансовое здоровье хорошее, хотя темпы роста сокращаются. В следующем году или под конец этого может произойти небольшое снижение собственного капитала. 🔹 Выручка, прибыль ▫️ Выручка за 1П 2025 ТТМ осталась без изменений. ▫️ Прибыль за 1П 2025 ТТМ снизилась на 4%. ▫️ Свободный денежный поток упал на 83% за 1П 2025 ТТМ. Это уже четвертый год снижения FCF. 🔹 Будущее, оценки ▫️ 15 августа, «Финам» — 1628 рублей. 🔹 Основные акционеры ▫️ 78,55% — Росимущество (РФ). ▫️ 20,88% — Национальный расчетный депозитарий. 🔹 Сравнение с конкурентами По капитализации «Транснефть» входит в десятку крупнейших в своем секторе. По размеру компании она крупная, хотя по капитализации средняя. По метрикам компания оценивается дешевле сектора, по уровню долга — лучше, по рентабельности — ниже рынка. Рост выручки за 5 лет немного медленнее рынка. 🔹 Дивиденды ▫️ 2020 — 8,03% ▫️ 2021 — 5,21% ▫️ 2022 — 8,5% ▫️ 2023 — 11,88% ▫️ 2024 — 12,33% ▫️ 2025 — 13,23% Дивиденды стабильные, высокие и растущие. Компания надежный плательщик дивидендов. 🔹 Технический анализ Индикаторы на дневном таймфрейме предсказывают рост. Ближайший уровень сопротивления — 1350 рублей. Думаю, мы достигнем его. А дальше посмотрим по ситуации на рынке и геополитике. 🔹 Выводы Темпы роста замедляются, но финансовое здоровье хорошее, дивиденды высокие. Технический анализ указывает на рост примерно на 8,5%. Дальше все будет зависеть от рынка и геополитики. В моем рейтинге «Транснефть» занимает 4 место в своем секторе. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР