![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Чего ждать от акций Транснефти после слабых результатов 1 полугодия 2025 года?

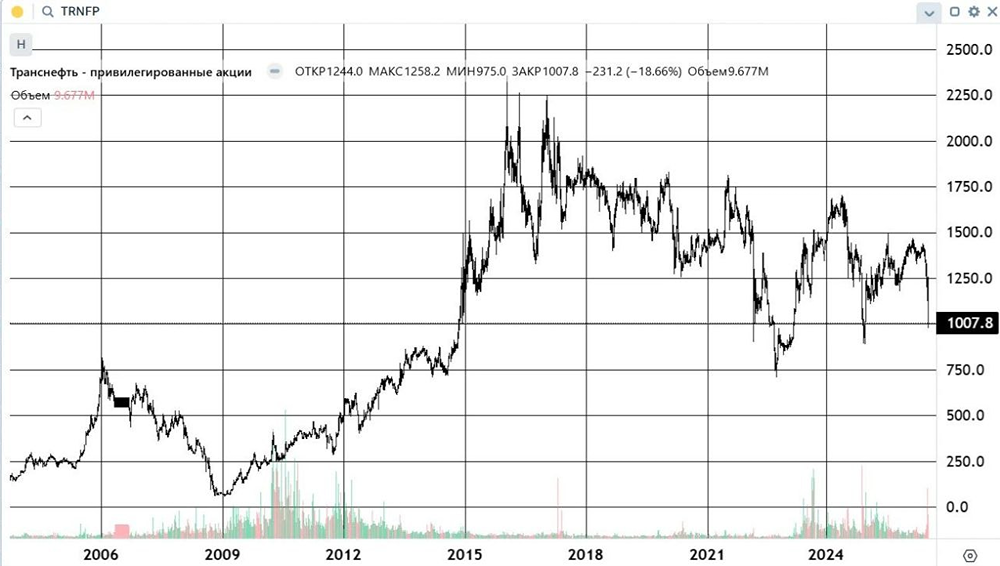

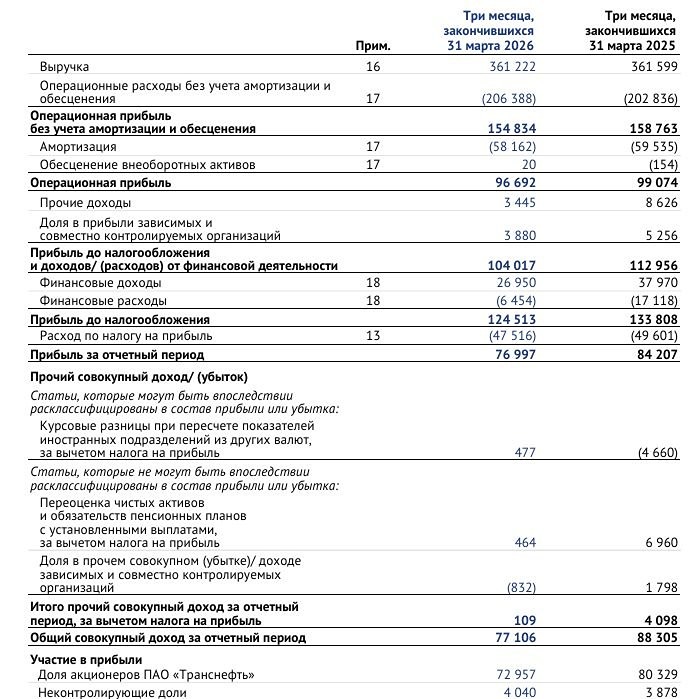

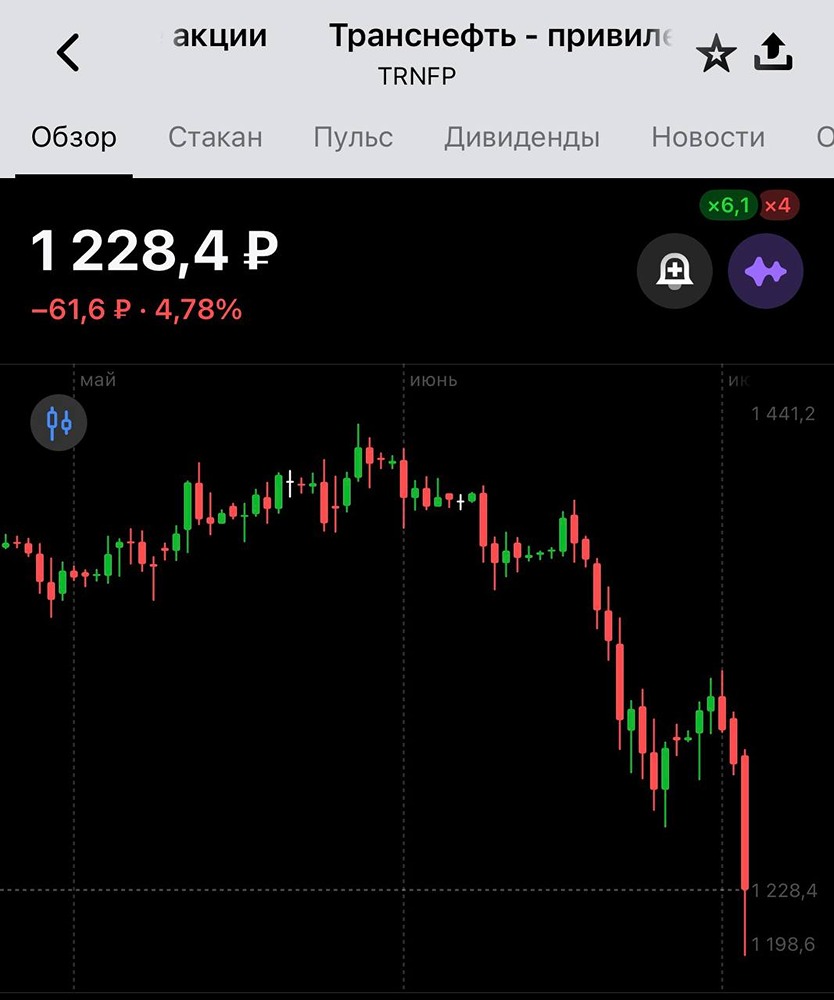

FCF обнулился. Что будет дальше? ▫️ Капитализация: 959 млрд ▫️ Выручка ТТМ: 1426 млрд ▫️ EBITDA ТТМ: 554 млрд ▫️ Скор. чистая прибыль: 257,5 млрд ▫️ Скор. P/E ТТМ: 3,7 ▫️ P/B: 0,3 ▫️ Fwd дивиденды 2025: 10,6% 🔹 Результаты за 1П2025: ▫️ Выручка: 719,5 млрд ₽ (+0,3% г/г). ▫️ EBITDA: 308,8 млрд ₽ (+3,3% г/г). ▫️ Скор. ЧП: 158 млрд ₽ (-11,3% г/г). 🔹 На балансе компании осталась внушительная чистая денежная позиция — 263,6 млрд ₽ (27,5% от капитализации). Но отчет не учитывает выплату дивидендов на 144 млрд ₽. 🔹 После индексации тарифов на транспортировку нефти на 9,9%, выручка Транснефти не выросла по сравнению с прошлым годом. 🔹 Эффективная ставка налога на прибыль в 1П2025 выросла до 37,7% (с 21% годом ранее). На налоги ушло 97 млрд ₽ (+106% г/г). 🔹 Свободный денежный поток стал отрицательным — минус 2,3 млрд ₽ (в прошлом году был плюс 74,5 млрд ₽). Это при том, что рост капитальных затрат только начался. 🔹 Из-за ухудшения результатов всей нефтяной отрасли растут риски пересмотра тарифов на прокачку нефти. Следующая индексация, вероятно, будет скромнее. ❗️ Выводы: 🔹 Компания отчиталась слабо: выручка не растет, прибыль упала на 11% из-за роста налогов. Свободный денежный поток отрицательный, и ситуация вряд ли улучшится. 🔹 Но бизнес все еще в хорошем состоянии и сможет выплатить около 140 рублей на акцию в 2025 году. ❗️ Акции компании стоят дорого, и покупать их нет смысла. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР