![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Почему Транснефть остаётся одной из самых дешёвых голубых фишек на рынке?

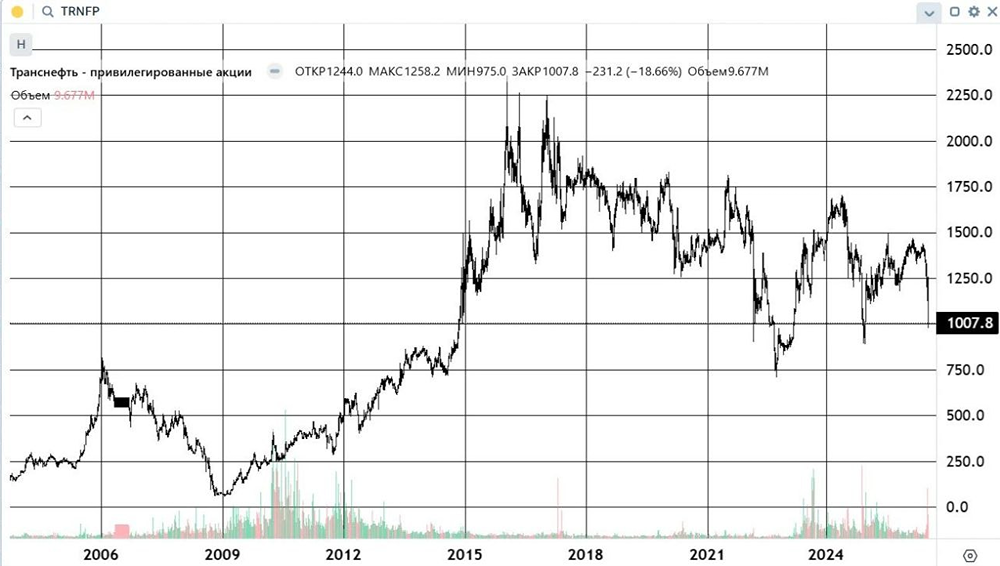

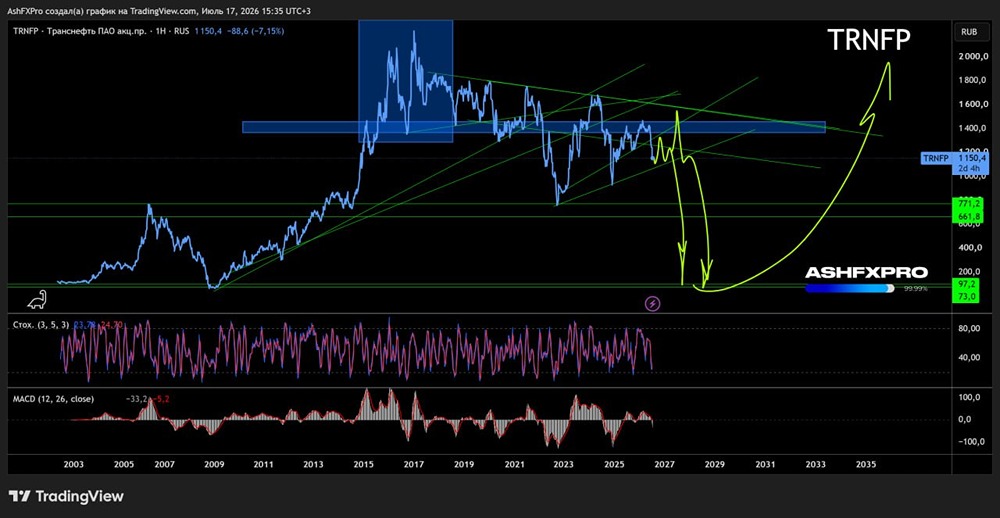

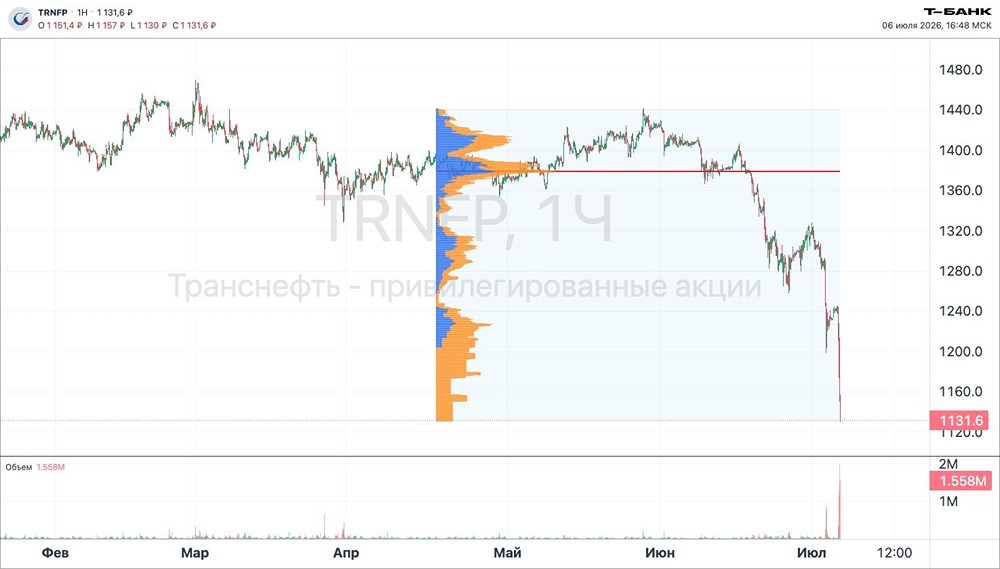

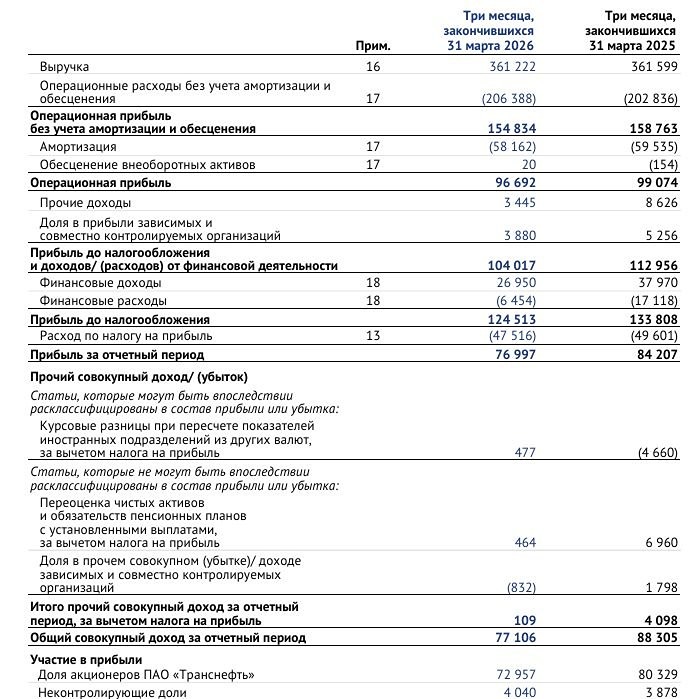

Стабильная дивидендная компания на фоне роста капитальных затрат 🔹 Во втором квартале 2025 года выручка компании увеличилась на 2,8% по сравнению с прошлым годом, а EBITDA выросла на 7,4%. Операционная маржинальность остаётся высокой и даже улучшилась. 🔹 Резервы компании достигли 263,5 млрд рублей, процентные доходы продолжают расти. Однако денежные потоки оказались под давлением: свободный денежный поток ушёл в минус на 4,6 млрд рублей из-за роста налогов и увеличения капитальных затрат на 19,7%. Эти риски мы уже обсуждали. Дивиденды остаются главным преимуществом компании. По итогам полугодия на выплаты было заработано около 97,5 рублей на акцию. Мы ожидаем высокие дивиденды по итогам года. 🔹 Мнение NZT: Отчёт оказался предсказуемо положительным. «Транснефть» демонстрирует стабильность и высокую маржинальность. Компания является одной из самых доступных голубых фишек на рынке с высокой дивидендной доходностью. Риски, связанные с инфраструктурными проблемами и ударами по объектам, переоценены рынком и пока не оказывают значительного влияния на результаты. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР