![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Какие риски грозят акциям Транснефти?

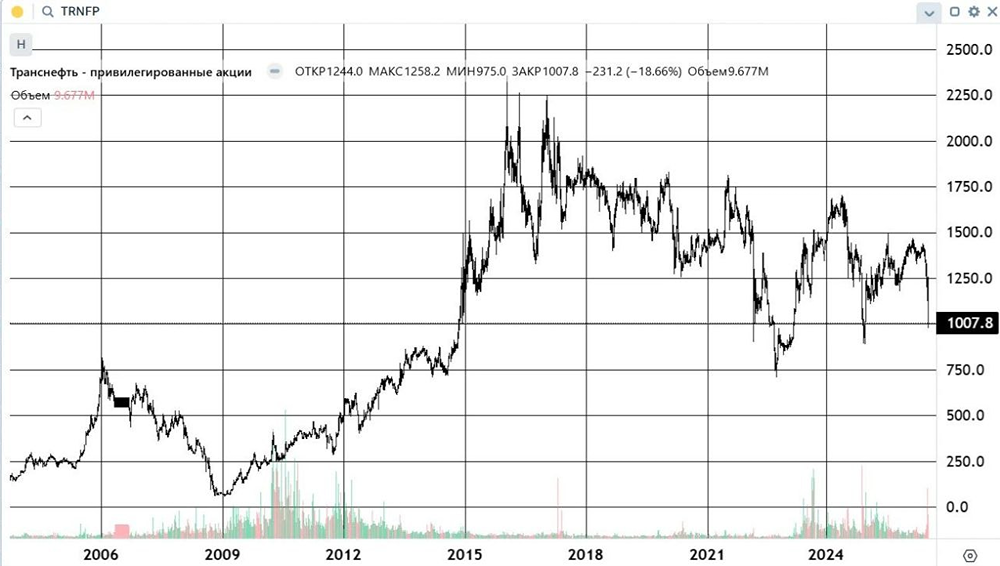

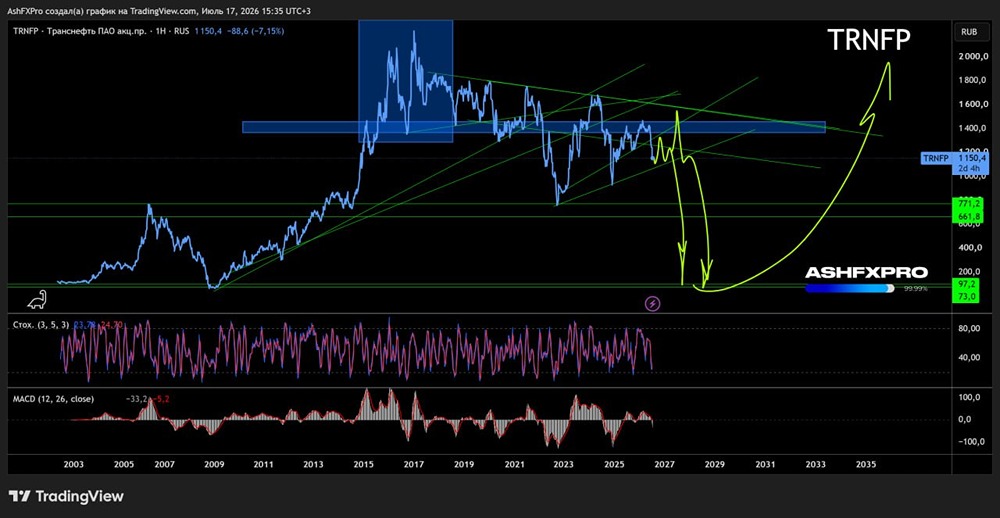

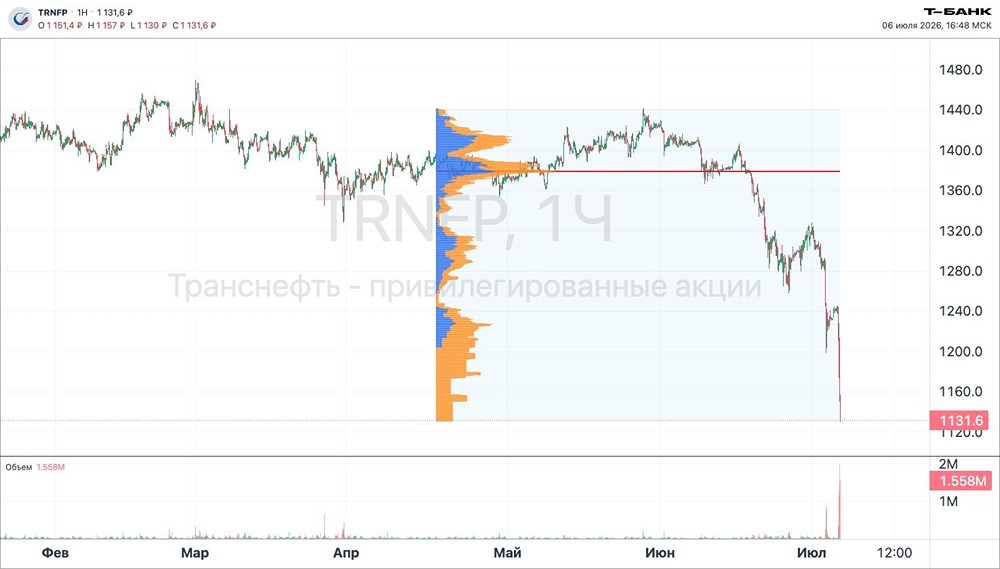

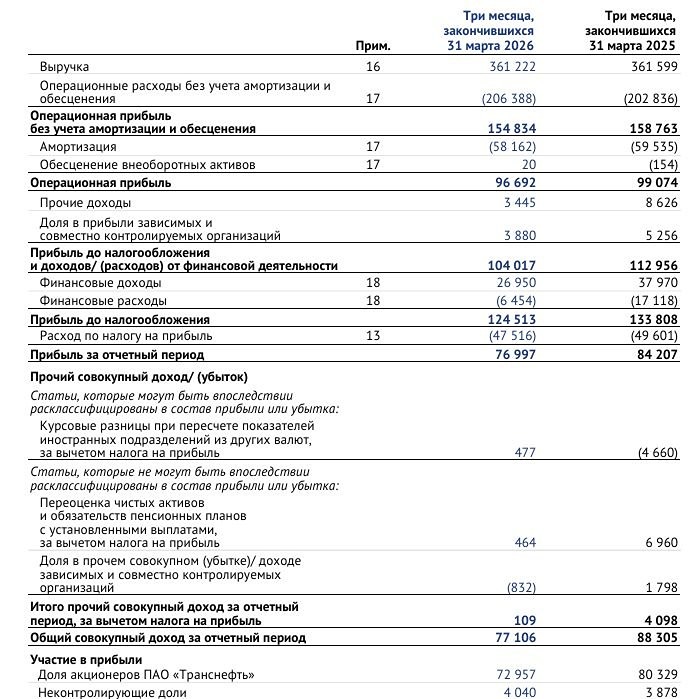

Мнение: Финам Привилегированные акции «Транснефти» остаются привлекательными для инвесторов Аналитики поддерживают рейтинг «Покупать» для привилегированных акций «Транснефти», оставляя целевую цену на уровне 1 628 рублей. Потенциал роста — 24,3%. Отчет компании за второй квартал в целом оправдал рыночные ожидания. С третьего квартала результаты «Транснефти» начнут улучшаться благодаря восстановлению добычи в рамках сделки ОПЕК+. Несмотря на рост налоговой нагрузки, прибыль компании продолжает расти, что позволяет прогнозировать дивидендную доходность более 13% по итогам 2025 года. Это высокий показатель для текущего рынка. Аналитики сохраняют позитивный взгляд на эти акции. #Транснефть — естественная монополия, занимающаяся транспортировкой нефти и нефтепродуктов. Она перекачивает более 80% всей нефти и около 30% всех нефтепродуктов в России. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/finamalert

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11