![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Акции Транснефть, аналитика и прогноз по компании #TRNFP от 22 июля 2025 года

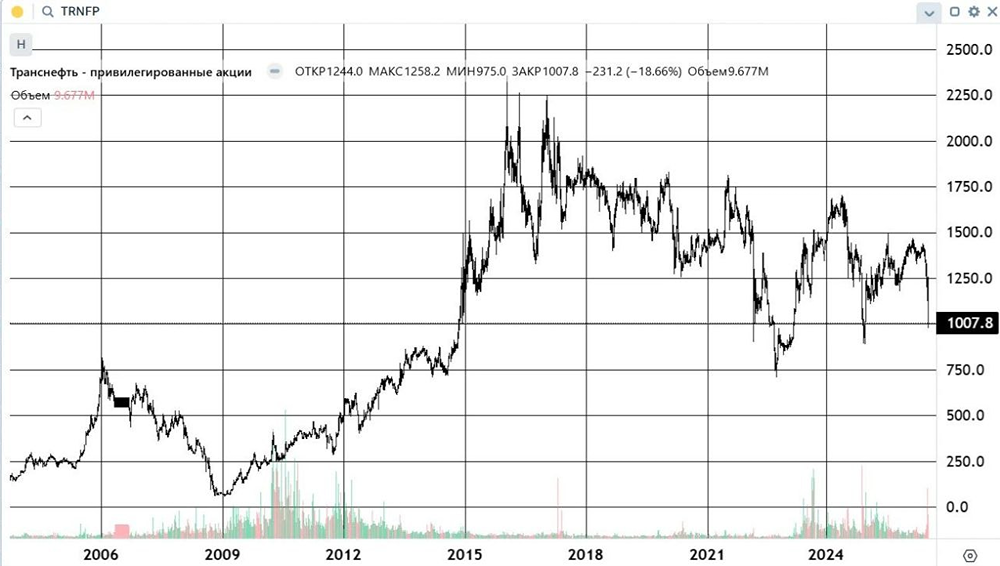

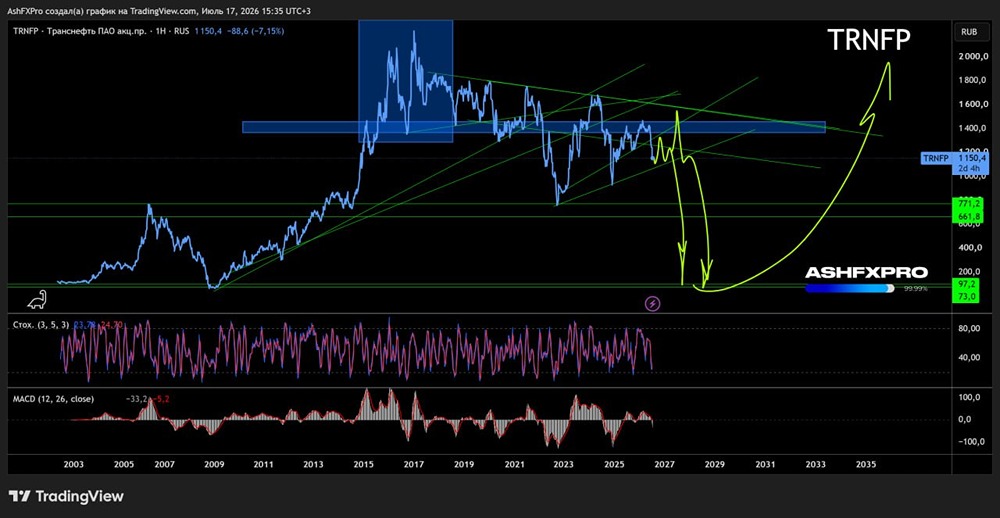

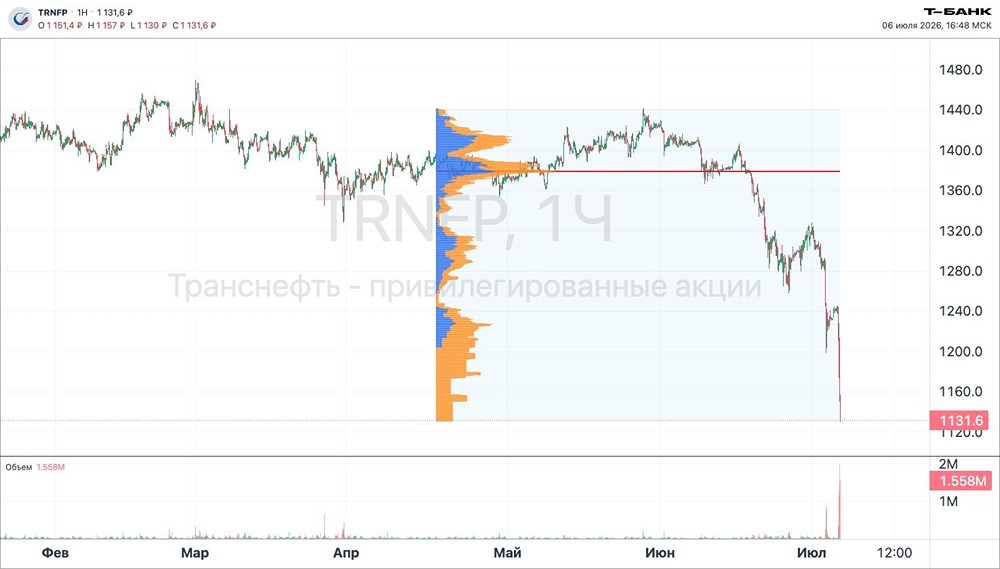

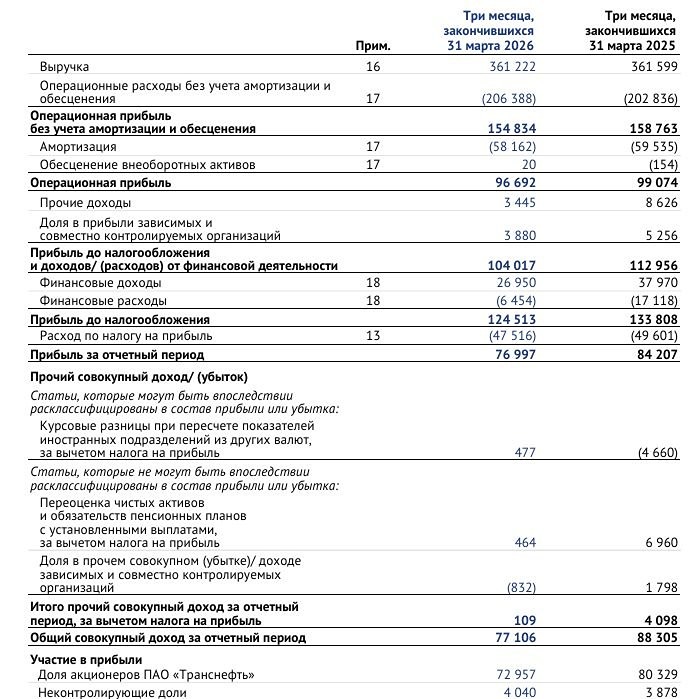

Транснефть: анализ и прогнозы Последний обзор по «Транснефти» я делал 27 мая. Тогда акции компании стоили 1246 рублей, и я ожидал восходящего тренда в диапазоне 1200–1350 рублей. В итоге всё так и вышло: цена даже поднималась до 1500 рублей. Сейчас, после дивидендного гэпа, акции стоят 1344 рубля. Давайте посмотрим, что ждёт компанию дальше. Основные метрики - Капитализация: 11,62 млрд долларов. - P/E: 3,29. - P/S: 0,64. - P/B: 0,32. - EPS: 141,1 рубля. - EBITDA за 1КВ2025: 158,6 млрд рублей (рост на 0,1% по сравнению с 1КВ2024). - EV/EBITDA: 1,21. Метрики компании стали чуть дороже, чем в прошлом обзоре. Сейчас разберём отчёт за 1КВ2025. Новостной фон - Выручка «Транснефти» до 2030 года не будет расти такими темпами, как в последние 10 лет, но компания стабильна — Гришанин, ИФ. - «Транснефть» утвердила долгосрочные инвестиции в 2 трлн рублей на проекты роста экспортных мощностей через существующие порты и замену трубопроводов. - Прокачка нефти по системе «Транснефти» в 2024 году составила 447 млн тонн, из них 435 млн тонн — нефть РФ, 12 млн тонн — казахстанская — Токарев, ИФ. - ФАС РФ не планирует дополнительную индексацию тарифов на услуги «Транснефти» по транспортировке нефти после повышения налогов на компанию — Шаскольский. - Апелляционный суд Англии отклонил жалобу Магомедова к «Транснефти» о продаже НМТП — ИФ. - Чистая прибыль «Транснефти» по МСФО в I квартале составила 80,3 млрд рублей, что выше прогноза — ИФ. Финансовое здоровье - Собственный капитал за 1КВ2025 вырос на 5%. - Чистый долг сократился до -250,6 млрд рублей. - Net Debt / EBITDA — отрицательное значение, то есть у компании больше кэша, чем долгов перед финансовыми организациями. Финансовое состояние компании отличное. Рост продолжается, но замедлился. Выручка и прибыль - Выручка за 1КВ2025 упала на 2%. - Прибыль упала на 13%. - Свободный денежный поток сократился на 93%. Будущее, оценки Свежих прогнозов нет. По старым прогнозам от 30 августа 2024 года по 14 января 2025 года целевой диапазон составляет от 1847 до 2400 рублей (этот прогноз был актуален на 2024 год). Основные акционеры - Росимущество (РФ): 78,55%. - Национальный расчётный депозитарий: 20,88%. Сравнение с конкурентами По капитализации «Транснефть» входит в десятку крупнейших компаний своего сектора. По метрикам она оценивается дешевле рынка, по уровню долга — лучше. По рентабельности компания отстаёт от рынка, а по росту выручки за 5 лет немного медленней. Дивиденды - 2020: 8,03%. - 2021: 5,21%. - 2022: 8,5%. - 2023: 11,88%. - 2024: 12,33%. - 2025: 13,23%. Дивиденды компании стабильные, высокие и растущие. Это надёжный плательщик дивидендов. Технический анализ Цена движется по восходящему каналу и, вероятно, продолжит это делать. Я отобразил это движение на графике. Выводы В 1КВ2025 произошло некоторое замедление: выручка и прибыль упали. Это может быть связано со слабостью экономики РФ и геополитикой. Но пока ничего критичного не произошло. Нужно следить за динамикой: если падение продолжится, это один сценарий, если компания справится — другой. Сейчас в компании всё хорошо: дивиденды платят, много кэша, отрицательный долг. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.