![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Почему Транснефть остаётся привлекательной для дивидендных инвесторов в 2025 году

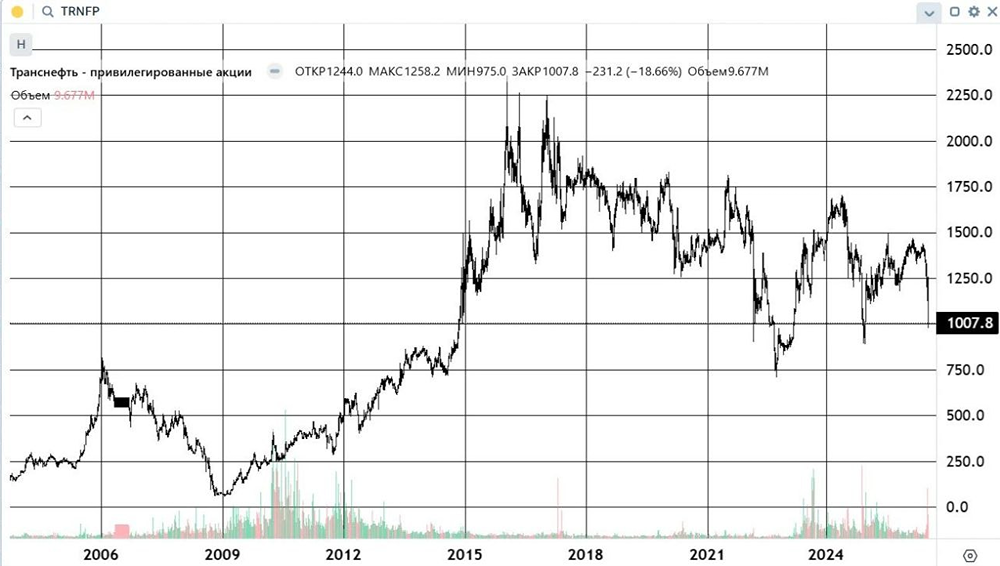

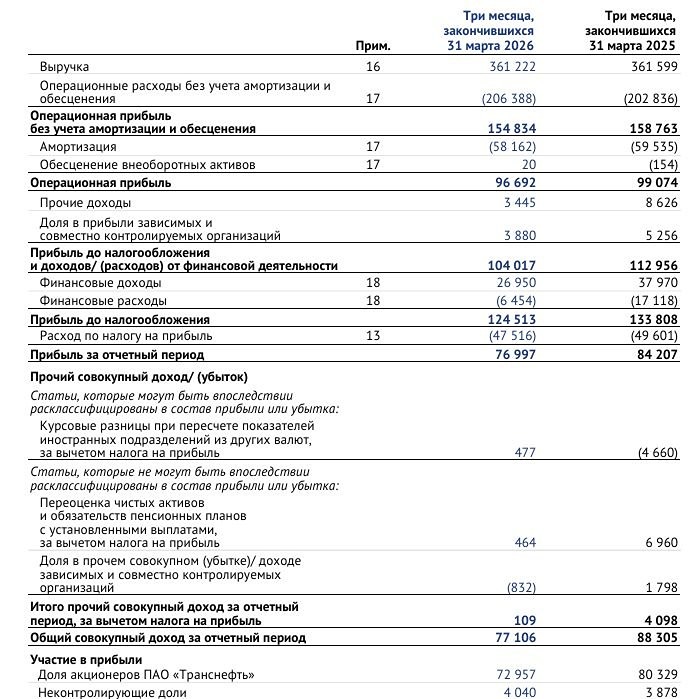

Как дела у «Транснефти» после повышения налогов в два раза? Выдерживает? В прошлом году у «Транснефти» возникла налоговая проблема. Государство решило увеличить налоговую нагрузку на монополиста и с 2025 года удвоило налог на прибыль до 40%. Компания предупредила, что без повышения тарифов на прокачку к 2030 году возникнет дефицит почти на 600 млрд рублей. Федеральная антимонопольная служба (ФАС) разрешила повысить тарифы почти на 10%. Это помогло, но 10% всё же меньше ставки 40%, которая сохранится до 2030 года. Как это повлияло на финансы компании в первом квартале 2025 года? - Выручка снизилась на 2% по сравнению с прошлым годом (362 млрд рублей) из-за уменьшения добычи по ОПЕК+. - EBITDA снизилась на 1% (159 млрд рублей). - Прибыль до уплаты налога выросла на 8% (134 млрд рублей). - Чистая прибыль уменьшилась на 15% (80 млрд рублей). - Свободный денежный поток стал отрицательным (-10 млрд рублей) из-за налогов, НДС и капитальных вложений. Компания продолжает зарабатывать, но всё больше средств уходит в бюджет. Это не временная проблема, а новая реальность на ближайшие пять лет. Дивиденды никто не отменял. Совет директоров рекомендовал выплатить 198,25 рубля на привилегированную акцию, что даёт 15% доходности. Выплаты формируются из нормализованной прибыли и составляют не менее 50%. Правительство заявило, что снижение нормы выплат не обсуждается. Что по мультипликаторам? - P/E = 3,3 - EV/EBITDA = 1,2 На фоне других госкомпаний это выглядит дёшево. «Транснефть» не зависит от цен на нефть, в отличие от добывающих компаний. Прокачка будет идти, пока есть добыча, что обеспечивает стабильный денежный поток даже в условиях санкций, колебаний цен и геополитики. Кроме того, «Транснефть» — это монополия, несмотря на износ инфраструктуры, долги и налоги. Вывод: у «Транснефти» есть финансовый стресс, но катастрофы нет. Компания адаптировалась: повысила тарифы, выплачивает щедрые дивиденды, имеет умеренные оценки и стабильный бизнес. Это не история роста, но надёжная дивидендная бумага для стабильной части портфеля. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/if_stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

[mondiara.com](https://mondiara.com) - больше, чем социальная сеть. [mondiara.com](https://mondiara.com) - твой лучший друг в мире инвестиций.