![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

Аналитика акций «Транснефти»: снижение выручки при росте тарифов и перспективы на фоне увеличения добычи нефти

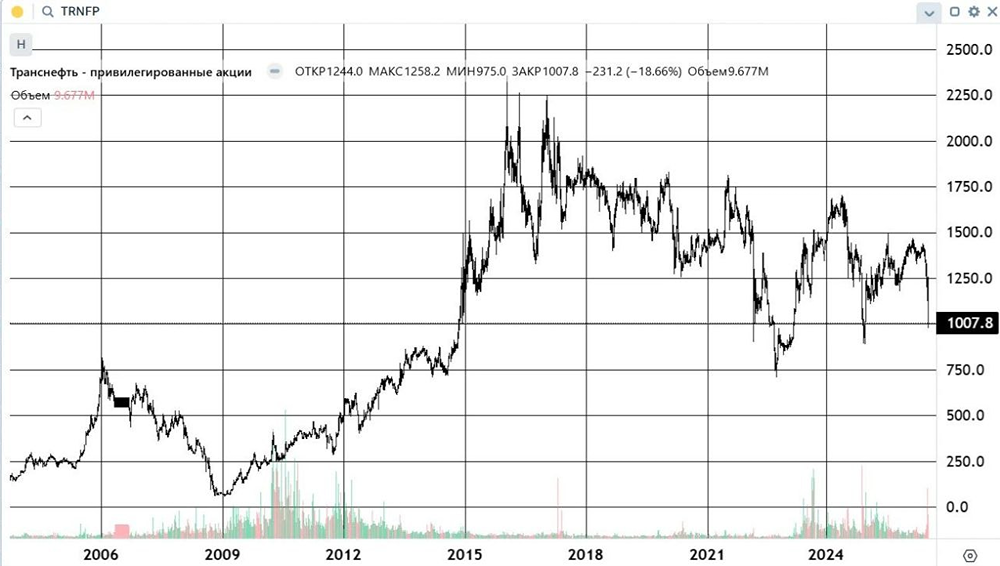

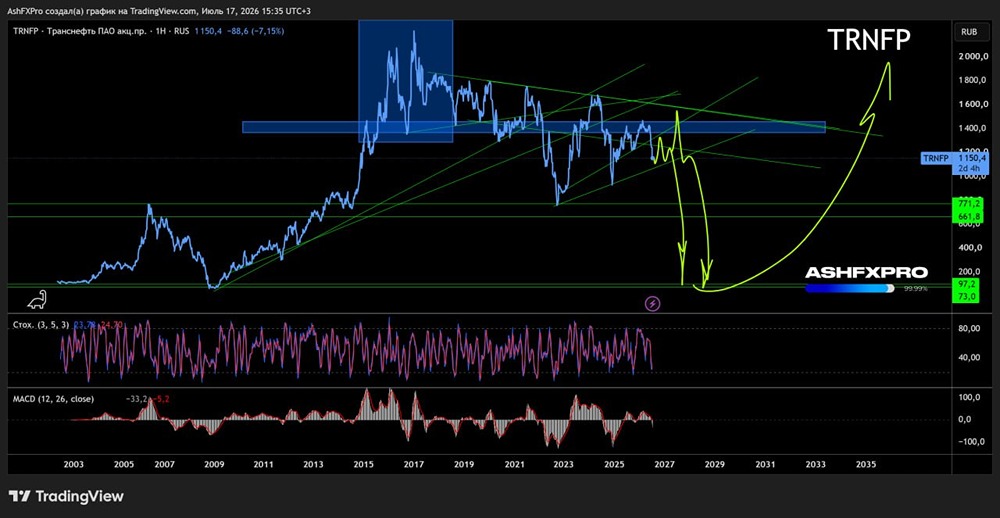

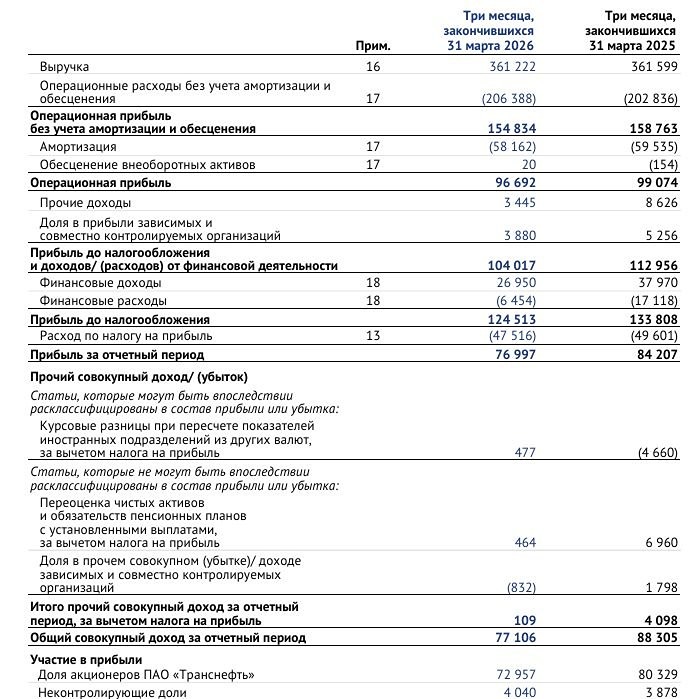

Почему выручка «Транснефти» снизилась, несмотря на индексацию тарифов? Разбираемся в причинах. Тарифы «Транснефти» на нефтеперекачку с января 2025 года выросли на 9,9%, а транспортировка нефтепродуктов подорожала на 13,8% с конца 2024 года. 📊 Первый квартал 2025 года: - Выручка снизилась на 2% до 362 млрд рублей; - EBITDA уменьшилась на 1% до 159 млрд рублей; - Прибыль до налогообложения выросла на 8% до 134 млрд рублей; - Чистая прибыль упала на 15% до 80 млрд рублей. Чистая прибыль сократилась из-за повышения налога на прибыль с 20% до 40%. Почему выручка упала при индексации тарифов? Возможно, это связано с уменьшением объемов транспортировки нефти и нефтепродуктов, а также снижением торговых операций. Однако себестоимость проданных товаров снизилась на 15,5% до 78,6 млрд рублей, что говорит о влиянии второго фактора. 💡 С мая 2025 года ОПЕК начала увеличивать добычу нефти, а в июле ожидается дополнительный рост на 411 тыс. баррелей в сутки. Это может положительно сказаться на выручке «Транснефти». 💰 Первый квартал 2025 года добавил 57,5 рублей на акцию в дивидендную базу, что составляет 4,5% доходности от текущих показателей. ❗️ Не стоит умножать это число на четыре при расчете итоговых дивидендов, так как следующие кварталы могут быть менее прибыльными (индексация тарифов происходит в начале года, а расходы растут постепенно). Оценка компании: - EV/EBITDA = 1,2; - P/E = 3,2. Источник: Invest Assistance

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

[mondiara.com](https://mondiara.com) - больше, чем социальная сеть. [mondiara.com](https://mondiara.com) - твой лучший друг в мире инвестиций.