Стоит ли опасаться волны дефолтов во втором полугодии 2026 года

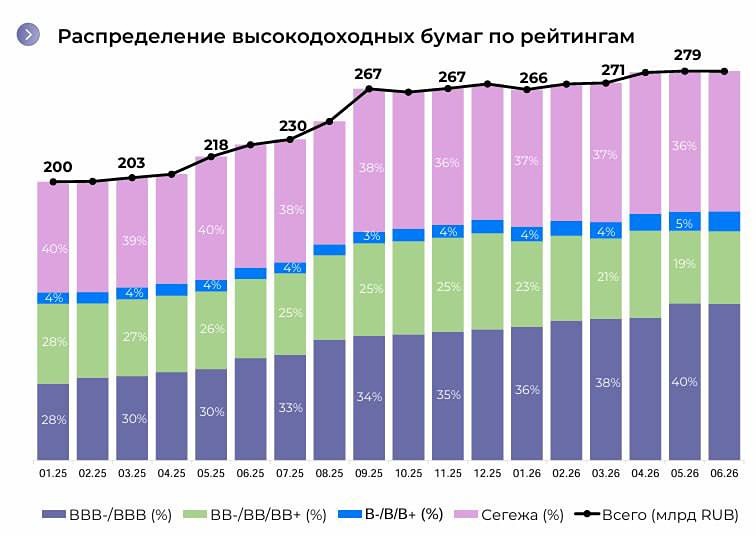

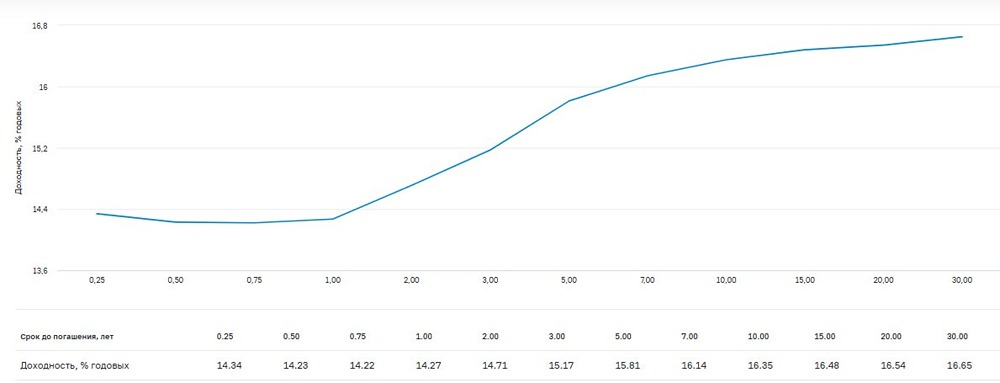

АКРА: число дефолтов выросло на 60%, но системной угрозы пока нет Аналитическое кредитное рейтинговое агентство (АКРА) опубликовало IX выпуск бюллетеня долгового рынка по итогам первого полугодия 2026 года. Ключевой вывод: дефолтов стало больше, но масштаб проблемы остаётся ограниченным. Цифры и факты За январь-июнь 2026 года дефолты допустили 13 компаний против восьми за аналогичный период 2025 года — рост более чем на 60%. Из них четыре компании выпускали исключительно цифровые финансовые активы (ЦФА). Доля компаний, впервые допустивших дефолт, составила 1,4% от общего числа эмитентов корпоративных облигаций и ЦФА. Совокупный публичный долг проблемных эмитентов оценивается в 42 млрд рублей — это около 0,1% всего рынка корпоративного долга. Основной объём (37 млрд рублей) приходится на одного эмитента — ПАО «Евротранс» Рост кредитных рисков, наряду с более медленным снижением ключевой ставки и высокими доходностями ОФЗ, привёл к тому, что доходности корпоративных облигаций в первом полугодии практически не снизились, несмотря на смягчение ДКП. Инвесторы требуют повышенную премию за риск, а спреды между эшелонами эмитентов остаются значительными. Для первого эшелона индекс доходности снизился на 98 б.п. (до 15,44%), для второго — вырос на 26 б.п. (до 21,59%), для третьего — почти не изменился (27,41%). Спред между первым и вторым эшелоном на начало июля составил 413 б.п., между вторым и третьим — 737 б.п. Прогноз АКРА: волны банкротств не будет Во втором полугодии количество дефолтов может увеличиться, особенно в четвёртом квартале: на этот период приходится более трети плановых погашений корпоративного долга. Дополнительное давление создают высокие процентные ставки, замедление экономического роста и геополитическая неопределённость. Вместе с тем АКРА не ожидает системного кризиса. По прогнозу агентства, по итогам 2026 года доля дефолтных компаний останется ниже 5% от общего числа эмитентов. Один из ключевых факторов, сдерживающих ухудшение, — пока невысокий уровень просроченной задолженности по корпоративным банковским кредитам. Однако аналитики обращают внимание: частично это объясняется активным ростом реструктуризации долгов — их доля выросла с 18% в начале 2024 года до 24% к марту 2026 года. Таким образом, дефолтов стало больше, но их доля на рынке пока незначительна. Основной риск представляют не столько текущие цифры, сколько поведение инвесторов: они требуют всё более высокую премию за риск, и доходности в сегментах ВДО остаются на высоком уровне, несмотря на снижение ключевой ставки. Во втором полугодии ситуация может ухудшиться, но до системного кризиса, по мнению АКРА, не дойдёт. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Даниил Заславский / ОБЛИГАЦИИ | SC [mondiara.com](https://mondiara.com/) Сделано Людьми. Для людей

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ