Причина обвала рынка ММВБ: акции, которые упали сильнее всего, надеяться ли на восстановление

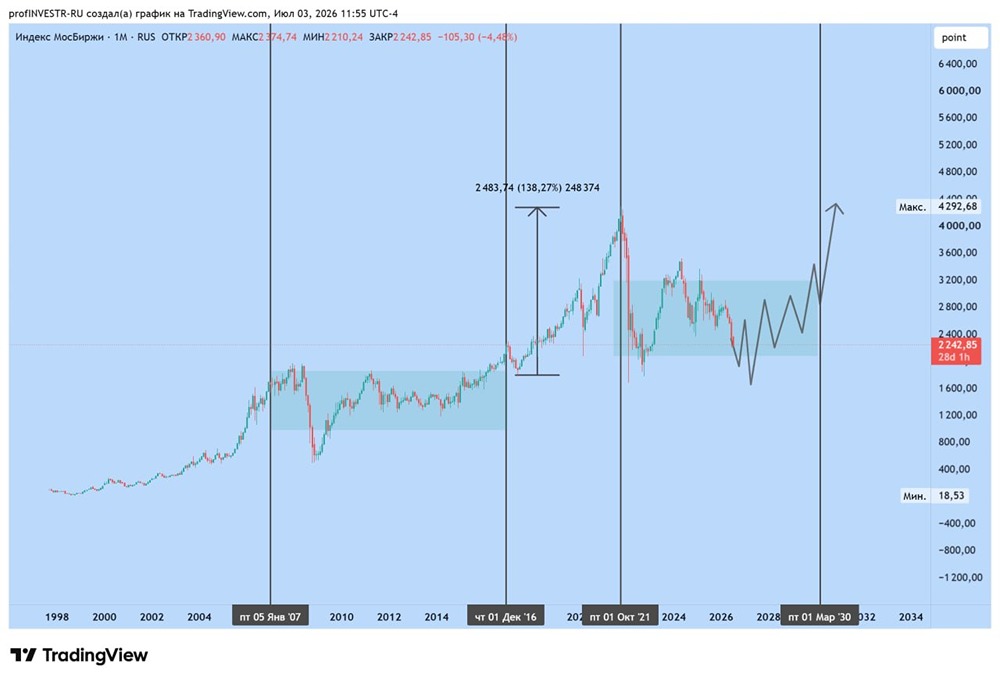

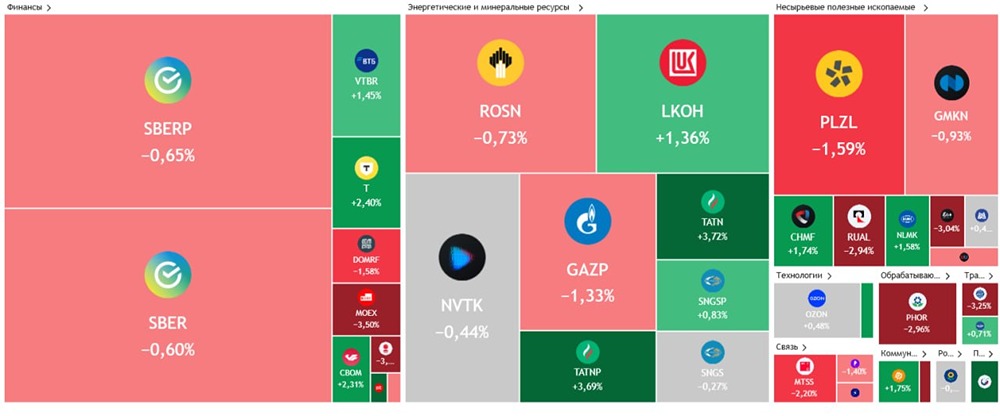

Индекс Мосбиржи за полгода с учётом дивидендов упал на 12% В прошлой подборке разобрали тех, кто лучше бенчмарка. Сейчас — аутсайдеры. Посмотрим, оправданно ли они рухнули. Традиционно смотрим только отслеживаемых эмитентов: [▫️](https://mondiara.com/) «ДЗРД» –74%. Несмотря на возврат кэша и погашение проблемной дебиторки, спрос на продукцию падает, пик загрузки и выпуска прошёл. К тому же дивиденды выплатили только на преф, и то скромные. Котировки росли осенью 2025 года и давали возможность выйти по хорошим уровням. Но в марте начался обвал, который продолжается до сих пор. Заметного потенциала тут не просматривается. [▫️](https://mondiara.com/) «Самолёт» –69%. Несмотря на самый большой в стране объём текущего строительства, постоянно испытывают дефицит ликвидности. Также это самый дорогой из крупных публичных застройщиков. В-третьих, фонд наследников Кенина стабильно продаёт акции, и их не останавливает даже колоссальное снижение котировок. Стоять против крупного бенефициара, продающего за любые деньги, в компании, где есть риск банкротства — пусть он и ниже 50%, — занятие неблагодарное. [▫️](https://mondiara.com/) IVA –65%. Самый худший из IT — очень слабый спрос, отсутствие конкурентного преимущества + год назад котировки разогнали перед выходом мажоритария. Ловить тут нечего, во многом столь сильное падение связано с необоснованным ростом во втором полугодии 2025 года. [▫️](https://mondiara.com/) «Делимобиль» –60%. Негативная конъюнктура — проигрывают конкуренцию в расширении парка из-за закредитованности. Всегда торговались с завышенной оценкой — по EV/EBITDA всё ещё дороже, например, Яндекса. Ожидаем продолжения снижения котировок — нормализации оценки в соответствии с ситуацией в бизнесе. Пока у компании в приоритете долг, а не развитие. [▫️](https://mondiara.com/) «Евротранс» –60%. С начала года — масса техдефолтов по облигациям и ЦФА из-за отсутствия кэша, судебные разборки с контрагентами и пересмотр див. политики с намёками на то, что дивидендов больше не будет. Ожидаем снижения котировок и полноценного дефолта до конца года. Пути к рефинансу у компании фактически отрезаны. [▫️](https://mondiara.com/) «Русолово» –53%. Основная причина — неэффективная бизнес-модель с вечными убытками, несмотря на рост цен металлов. В отличие от большинства акций в списке, тут есть перспективы за счёт высоких цен на медь и олово, которые находятся на исторических максимумах. При ослаблении рубля это может даже привести к появлению ЧП у компании после нескольких лет убытков. [▫️](https://mondiara.com/) «Сегежа» –50%. Ужасная конъюнктура — стагнация цен на всех рынках + проблемы с экспортом на Ближний Восток и дорогой экспорт в Китай. Даже OIBDA практически обнулилась. Финпоказатели продолжают обновлять антирекорды. Ряд зарубежных компаний на грани банкротства, а у «Сегежи» ещё и долг приличный. Выкупать снижение имеет смысл только спекулятивно на ослаблении рубля либо развороте в древесине. [▫️](https://mondiara.com/) «Мечел» –49%. Аналогично «Сегеже» — крайне проблемная конъюнктура в угле, из-за чего списывают активы, набирают огромные долги. Ожидаем дальнейшего снижения. [▫️](https://mondiara.com/) «Алроса» –49%. Ещё одна сырьевая компания, которая попала под раздачу, только баланс намного лучше, чем у «Сегежи» и «Мечела». Проблема в ценах на алмазы — 3 года они снижались и только в 2026 году остановились, но попыток разворота нет. Если на уголь и древесину спрос рано или поздно оживёт, то вот конкуренция с синтетическими алмазами будет мешать росту ALRS. [▫️](https://mondiara.com/) «СПБ Биржа» –48%. Котировки — прокси на геополитику, продажи начались ещё в начале года, когда полностью затух переговорный процесс. Бизнес за 4 года так и не показал модель, способную восстановить устойчивый рост финпоказателей. Компания заняла небольшую долю рынка и не может составить серьёзной конкуренции для Мосбиржи. Итоги Все счастливые семьи похожи друг на друга, каждая несчастливая семья несчастлива по-своему. Если в подборке лучших, по сути, было 2 причины для роста, то среди худших куда больше разнообразия. Объединяющий признак — почти у всех компаний такой обвал выглядит полностью заслуженно. Разве что ROLO не вписывается, там цены на металлы на ист. максимумах. Если уж пытаться выделить причины, то у нас 3 компании с низкими ценами на сырьё и крепким рублём. Несколько IPO по завышенной оценке, продажи мажоритариев — «Самолёт», преддефолтник — «Евротранс». Ряд акций держались на ожидаемом продолжении снижения ставки ЦБ, теперь расклад изменился, и условный «Мечел» даже как спекуляция выглядит слабо. Если что-то и ловить в этой десятке, то ROLO, который имеет шансы на сильный отскок в случае оживления рынка или ослабления рубля. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ