Что ждет Мосбиржу и валютный рынок: анализ текущих тенденций и прогноз?

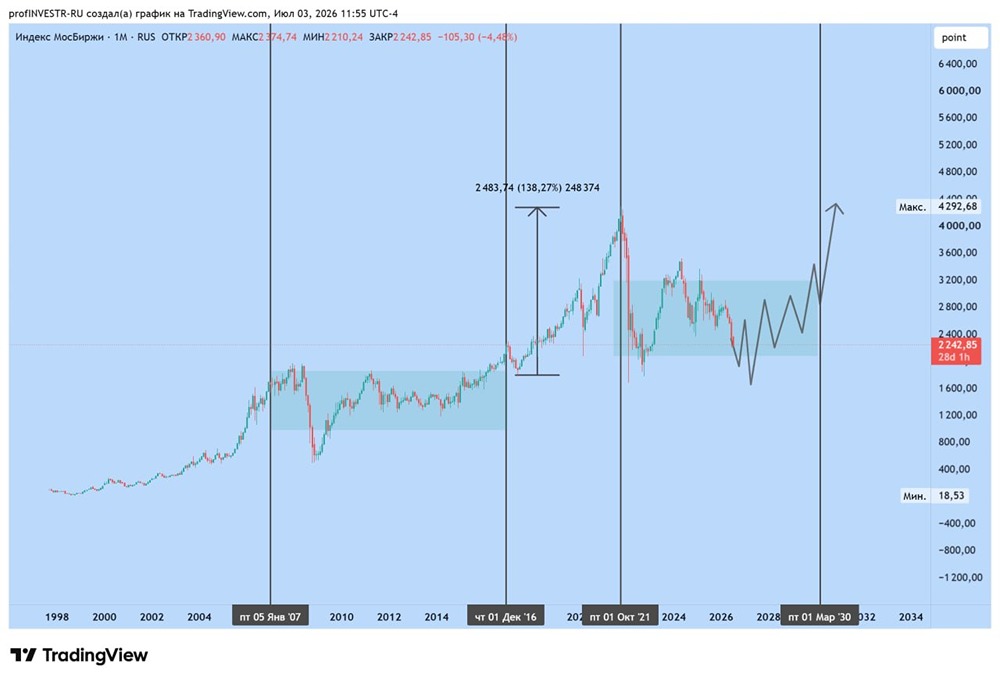

Российский рынок: что нас ждет сегодня? В среду индекс Мосбиржи остался на уровне 2809 пунктов. Юань вырос на 0,93%, до 11,2715. Нефть подорожала на 1,2%, до $82,5 за баррель. Валюта: не всё так однозначно Минфин объявил, что продаж валюты по бюджетному правилу пока не будет. В 2024 году продажи составляли 16,5 млрд рублей в феврале и 12–14 млрд в марте, но теперь ожидается лишь 4 млрд за счет нерегулярных операций ЦБ. Это может способствовать девальвации рубля, но вчера рынок отреагировал на новость слабо. Тем временем, фьючерсы на юань показали рост длинных позиций физических лиц в 1,5 раза, до 6,4 млн контрактов. Во вторник наблюдался противоположный тренд. Макроэкономика: 1. ВВП в январе 2024 года упал на 2,1% в годовом выражении. Из-за меньшего числа рабочих дней фактически наблюдалась стагнация. 2. Цены за последнюю неделю выросли на 0,08%. Это указывает на возможную мягкую денежно-кредитную политику (ДКП). Ожидается снижение ставки до 15% или даже ниже на ближайшем заседании ЦБ. 3. Центробанк предупредил, что корректировка бюджетного правила может потребовать ужесточения ДКП. Возможные сценарии: 1. Минфин сократит расходы и снизит порог цены отсечения нефти, что будет аргументом за мягкую ДКП. 2. Минфин сохранит расходы на прежнем уровне, но снизит порог цены отсечения, что приведет к выпуску большего объема ОФЗ и потребует более жесткой ДКП. Компании: 1. МТС-банк: ставки снижаются - Банк отчитался по МСФО за 2023 год. Прибыль составила 14,4 млрд рублей, а ROE достиг 14,5%. - Цена акций составляет 3,7 P/E и 0,4 P/B за 2023 год. Четвертый квартал оказался сильным: банк заработал 5 млрд рублей. По мере снижения ставок банк будет демонстрировать опережающий рост прибыли за счет портфеля ОФЗ. Однако пока дивиденды составляют лишь четверть прибыли (7% доходности), а кредитный портфель снижается. - Банк недорогой, но с низкими дивидендами. 2. ТМК: жертва высокой ставки - Выручка упала на 24% в годовом выражении до 404 млрд рублей, а EBITDA — на 19% до 74,7 млрд рублей. Чистый убыток составил 24 млрд рублей. Чистый долг вырос с 260 млрд до 294 млрд рублей, что привело к коэффициенту долга к EBITDA 3,9. - Компания страдает от высокой ставки и проблем в нефтегазовом секторе. Снижение бурения и потребления труб негативно сказалось на результатах. Пока компания работает на кредиторов, и в акциях нет четкой идеи. 3. Аэрофлот: когда на взлет? - Выручка выросла на 5,3% в годовом выражении до 902,3 млрд рублей, а EBITDA — на 18,5% до 253,7 млрд рублей. Однако скорректированная чистая прибыль упала в три раза до 22,6 млрд рублей. - Акции компании стоят 9,3 P/E и имеют коэффициент EV/EBITDA 3. Аэрофлот работает на пределе возможностей, и рост финансовых показателей без улучшения мировой ситуации будет затруднительным. Это включает снижение расходов на обслуживание самолетов и возможное расширение флота. - Пока без позиции в акциях компании. Резюме: Нефть и газ продолжают колебаться, несмотря на рост цен на нефть. Рынок остается слабым из-за ситуации на Ближнем Востоке и комментариев ЦБ о возможной корректировке бюджетного правила, которая может потребовать повышения ставки. В результате рынок продолжает колебаться в диапазоне 2800–2820 пунктов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Granite Trade | Торопов Степан

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ