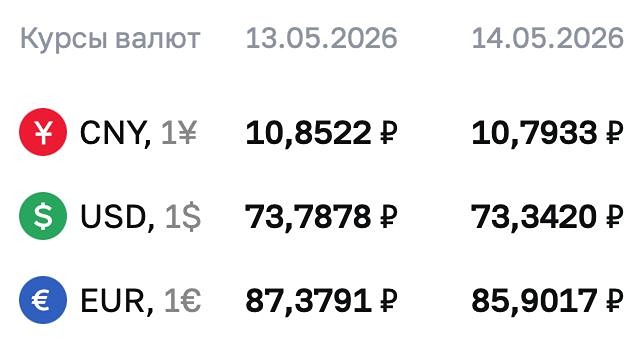

Банковский сектор России 2026: акции каких банков выиграют от снижения ключевой ставки ЦБ РФ?

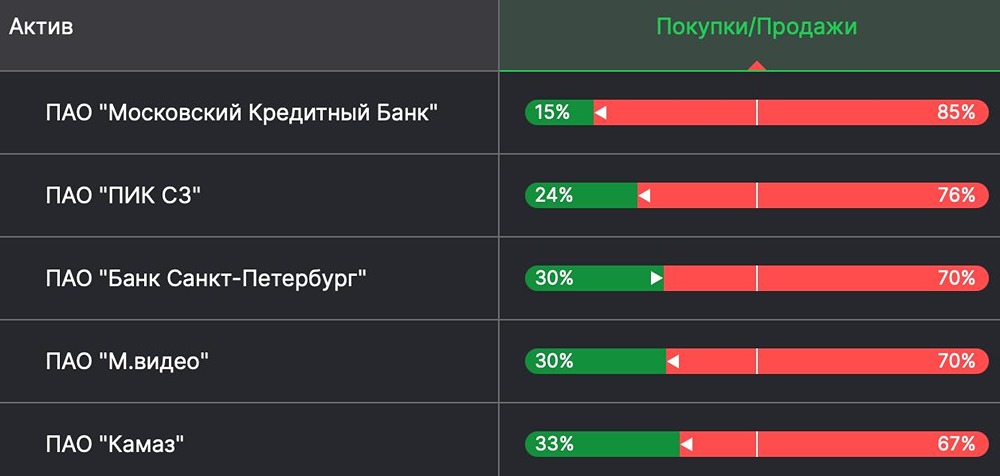

Лучшие банки для инвестиций: анализ доходности и перспектив роста Банковский сектор сейчас один из самых интересных на российском фондовом рынке. Он обещает рост благодаря снижению ключевой ставки. Рассмотрим ведущие банки. 1. ВТБ ВТБ выигрывает от снижения ключевой ставки. Каждый процент снижения приносит банку около 20 млрд рублей чистой прибыли. В ближайшие годы это может привести к рекордным показателям. Однако с 2007 года банк сталкивается с проблемами менеджмента, капитализации и непрофильных активов. Акции ВТБ упали на 87%. Сейчас менеджмент обещает улучшить ситуацию, но без допэмиссий высокие дивиденды маловероятны. Оценка: - P/E (LTM): 2 - P/E (2026): 1,7 - P/B (2025): 0,4 - Дивдоходность: 11–17% Вывод: В краткосрочной перспективе банк может быть интересен, но долгосрочные перспективы сомнительны. 2. Сбербанк Сбербанк менее чувствителен к снижению ключевой ставки. Каждый процент дает минус 5 млрд рублей чистого процентного дохода, что незначительно. Сбербанк исторически успешно управляет бизнесом, но покупка непрофильных активов вызывает вопросы. Если политика не изменится, банк может повторить путь ВТБ. Оценка: - P/E (LTM): 4,2 - P/E (2026): 3,8 - P/B (2025): 0,9 - Дивдоходность (2025): 12% - Дивдоходность (2026): 13% Вывод: Сбербанк выглядит перспективно в долгосрочной перспективе, если государство не будет вмешиваться в его работу. 3. Банк СПБ Банк СПБ страдает от снижения ключевой ставки. Это сужает процентную маржу и снижает чистую прибыль. Банк стабильно выплачивает дивиденды, но его потенциал роста ограничен. Оценка: - P/E (LTM): 3,4 - P/E (2026): 3,7 - P/B (2025): 0,7 - Дивдоходность (2025): 12,8% - Дивдоходность (2026): 11,7% Вывод: Банк СПБ может быть интересен для краткосрочных инвестиций, но другие банки выглядят перспективнее. 4. МТС банк МТС банк выигрывает от снижения ключевой ставки. Каждый процент приносит около 1,5 млрд рублей чистой прибыли. Банк использует дивиденды под допэмиссию, что вызывает вопросы к качеству активов и премиям менеджменту. Оценка: - P/E (LTM): 5,2 - P/E (2026): 2,5 - P/B (2025): 0,4 - Дивдоходность (2025): 6,5% - Дивдоходность (2026): 10% Вывод: Идея инвестиций в МТС банк возможна только при распределении половины прибыли на дивиденды. Банк дешевый, но имеет риски. 5. Совкомбанк Совкомбанк значительно выигрывает от снижения ключевой ставки. Каждый процент увеличивает чистую прибыль на 7–10 млрд рублей. При дальнейшем снижении ставки прибыль и дивиденды могут вырасти многократно. Оценка: - P/E (LTM): 5,8 - P/E (2026): 2,9 - P/B (2025): 0,8 - Дивдоходность (2025): 5% - Дивдоходность (2026): 13% Вывод: Совкомбанк выглядит привлекательно для долгосрочных инвестиций. 6. Т-Технологии Т-Технологии умеренно выигрывают от снижения ключевой ставки. Каждый процент приносит около 6 млрд рублей чистой прибыли. Банк растет быстро, с темпами около 20% в год. Дивиденды пока невысоки, но акции могут вырасти в цене. Оценка: - P/E (LTM): 6 - P/E (2026): 4,3 - P/B (2025): 1,47 - P/B (2026): 1 - Дивдоходность (2025): 4% - Дивдоходность (2026): 6,7% Вывод: Т-Технологии — перспективная компания с высокими темпами роста. 7. ДОМ.РФ ДОМ.РФ значительно выигрывает от снижения ключевой ставки. Каждый процент может принести около 6–8 млрд рублей прибыли. Банк планирует расти на 10% в год и имеет высокую рентабельность капитала. Оценка: - P/E (LTM): 4,5 - P/E (2026): 3,8 - P/B (2025): 0,94 - Дивдоходность (2025): 11,2% - Дивдоходность (2026): 13% Вывод: ДОМ.РФ выглядит привлекательно для инвестиций, но Сбербанк более эффективен. 8. МКБ МКБ умеренно выигрывает от снижения ключевой ставки. Каждый процент может принести около 4–6 млрд рублей прибыли. Банк непрозрачен, не раскрывает информацию и не платит дивиденды. Оценка акций не очень привлекательна. Оценка: - P/E (LTM): 9,6 - P/E (2026): 5 - P/B (2025): 0,55 - Дивдоходность (2025): 0% - Дивдоходность (2026): 0% Вывод: МКБ не интересен для инвестиций из-за отсутствия дивидендов и непрозрачности. Заключение Банковский сектор выглядит перспективно благодаря снижению ключевой ставки. Среди лидеров можно выделить Т-Технологии, Сбербанк, Совкомбанк и ДОМ.РФ. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ